一、概述

集装箱运输是指以集装箱这种大型货箱为载体,将货物集合组装成集装单元,以便在现代流通领域内运用大型装卸机械和大型载运车辆进行装卸、搬运作业和完成运输任务。集装箱航运具有标准化程度高的特征,集装箱的规格标准全球通用,以20英尺和40英尺规格的集装箱为主。集装箱航运的出现与普及大幅度地促进了贸易全球化的发展,是一种目前市场认可度与占有率较高的重要运输方式,也是货物运输发展的重要方向。

二、发展现状

1、国际集装箱航运市场情况

根据观研报告网发布的《中国航运行业发展现状研究与投资战略调研报告(2022-2029年)》显示,集装箱航运是推进经济全球化最具活力的重要力量之一。近年来,集装箱航运凭借其高效、便利等优势,正逐步取代传统的散杂货运输,集装箱与普通货运的运输吨位之比在迅速提高,市场发展迅速。根据数据,2021年,国际集装箱航运完成的货运总量20790万TEU,2001-2021年复合增长率为5.76%。

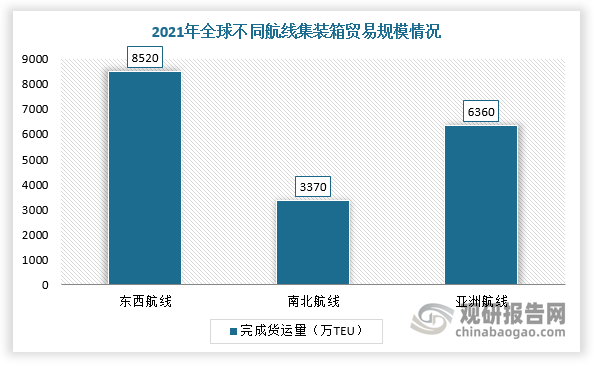

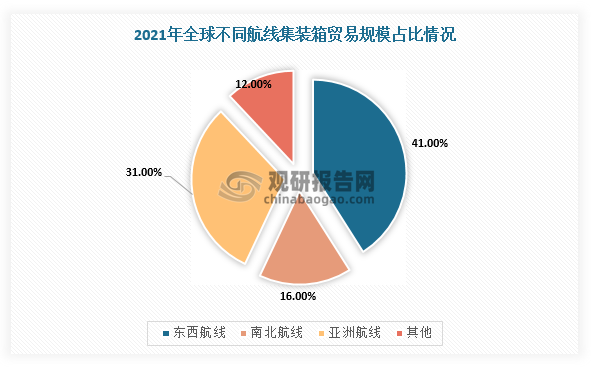

具体从航线来看,2021年,东西航线、南北航线、亚洲航线完成货运量分别为8520万TEU、3370万TEU和6360万TEU,占世界货运总量的比例分别为41%、16%和31%,2001-2021年化增速分别为4.94%、4.55%和7.74%,其中亚洲航线是国际集装箱航运市场中增速最快的细分领域,货运量规模占比不断提升。

数据来源:观研天下整理

数据来源:观研天下整理

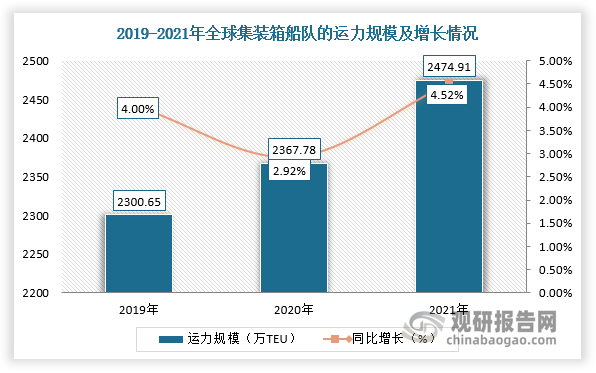

在运力规模方面,随着国际水路运输结构调整及集装箱化率进一步提升,全球集装箱船队运力整体呈现上升趋势,但增速受船坞产能有限而下降明显。根据数据显示,2021年,全球集装箱船队的运力为2474.91万TEU,同比增长4.52%。同时,全球集装箱船队的老化趋势明显。根据数据显示,截至2021年全球集装箱船队的平均船龄为13.3年,较2010年增加3.38年,平均拆卸船龄为26.78年,船队中存在着的亟待拆卸船只(船龄>25年)运力为33.1万TEU,占比1.4%,可拆卸船只(船龄>20年)运力为151.3万TEU,占比7.8%。

数据来源:观研天下整理

2、国际集装箱航运竞争情况

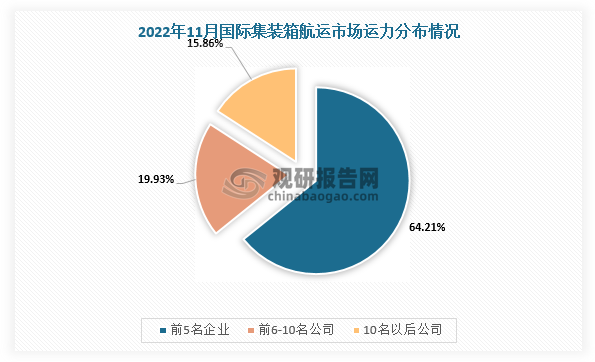

目前,国际集装箱航运规模效应较强,行业集中度整体呈上升趋势。根据Alphaliner数据,2021年全球前十大班轮公司运力规模累计占比(以TEU计)达到84.6%,同比增长0.7%,截至2022年11月占比为84.14%,与上年末基本持平。

数据来源:观研天下整理

三、中国集装箱航运行业发展情况

1、市场概况

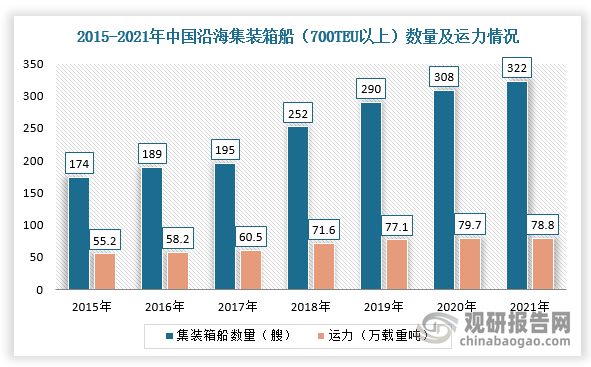

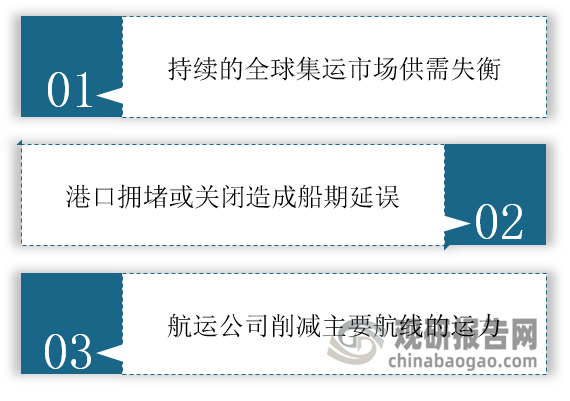

近年来,在国民经济增长和政策支持的背景下,我国集装箱航运行业发展运行稳健。同时,由于全球各地区港口拥堵或关闭造成船期延误、航运公司削减主要航线的运力,使得集装箱运力紧张,进而抬高集装箱运价。因此,为了进一步缓解价格所带来的压力,市场逐渐大量新增集装箱运力。根据数据显示,2021年,全国沿海集装箱船(700TEU以上)数量增长到322艘,运力达到78.8万TEU。

数据来源:观研天下整理

集装箱运价上涨因素简析

数据来源:观研天下整理

2、竞争格局分析

自2013年开始,我国集运市场开始整合,低效运力供给逐渐被清退,企业也不断出现资产重组等情况,市场逐渐形成有序竞争格局。目前,我国集装箱航运市场发展日趋成熟,良性竞争格局逐渐稳定,市场参与者主要包括泛亚航运、中谷物流、安通物流、锦江航运、宁波远洋等,并且这些参与者的业务定位和细分领域各有侧重,其中中谷物流、安通物流主要是内贸线运输,锦江航运、宁波远洋以外贸内支线为主。

3、集装箱港口布局情况

近年来,我国港口吞吐总量及多个港口的吞吐量规模总体保持稳定增长且稳居世界前列。根据交通运输部数据,2021年全国港口完成集装箱吞吐量2.83亿TEU,同比增长7.0%,其中沿海港口完成2.49亿TEU,同比增长6.4%。同时,在2021年全球集装箱吞吐量排名前十名的沿海港口中,有9个是亚洲港口,其中中国港口占据7席。

2021年全球集装箱吞吐量排名前十名的沿海港口

| 排名 | 港口 | 吞吐量(万TEU) | 国家 | 同比增长率(%) |

| 1 | 上海 | 4703 | 中国 | 8.1 |

| 2 | 新加坡 | 3747 | 新加坡 | 1.6 |

| 3 | 宁波舟山 | 3108 | 中国 | 8.2 |

| 4 | 深圳 | 2876 | 中国 | 8.3 |

| 5 | 广州南沙 | 2418 | 中国 | 4.3 |

| 6 | 青岛 | 2370 | 中国 | 7.7 |

| 7 | 釜山 | 2269 | 韩国 | 4.0 |

| 8 | 天津 | 2026 | 中国 | 10.4 |

| 9 | 洛杉矶/长滩 | 2006 | 美国 | 15.8 |

| 10 | 香港 | 1779 | 中国 | 2.7 |

数据来源:观研天下整理

此外,交通运输部发布了《全国沿海港口布局规划》,根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,将全国沿海港口划分为长江三角洲、珠江三角洲、东南沿海、环渤海和西南沿海五个港口群体,如下所示:

| 区域 | 主要港口 | 主要业务 |

| 长江三角洲地区 | 上海港、宁波港、连云港港 | 集装箱、煤炭、石油、天然气、旅客 |

| 珠江三角洲地区 | 深圳港、广州港、珠海港、汕头港 | 集装箱、铁矿石、原油、煤炭 |

| 东南沿海地区 | 福州港、厦门港 | 集装箱、原油、煤炭 |

| 环渤海地区 | 大连港、秦皇岛港、天津港、青岛港、日照港 | 集装箱、铁矿石、原油、煤炭 |

| 西南沿海地区 | 湛江港、防城港港、海口港 | 集装箱、石油、天然气、矿石、粮食、旅客 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。