一、行业相关定义

激光眼镜又叫激光防护镜,是眼镜的一种,是在工业生产中,能够防止或者减少激光对人眼伤害的一种特殊眼镜。激光防护镜是一种高效安全的护目镜,适用于多种激光器,激光笔。近年随着激光工业的发展和激光应用的普及,激光防护镜市场已基本成型。目前国内外已使用的激光防护眼镜有以下几种类型:

资料来源:观研天下整理

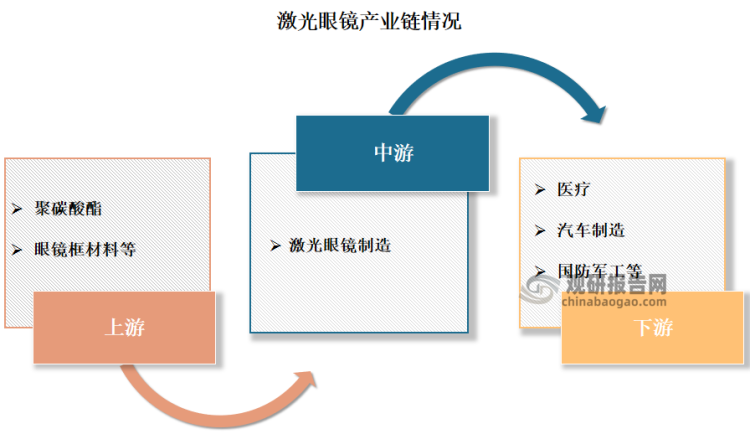

二、行业产业链

根据观研报告网发布的《中国眼镜行业运营现状调研与发展战略预测报告(2022-2029年)》显示,激光眼镜行业产业链主要是聚碳酸酯、眼镜框材料等原材料;中游是激光眼镜制造行业;下游则是医疗、汽车制造、国防军工等应用领域。

资料来源:观研天下整理

1、上游产业

近年来随着上游原材料不断推陈出新,各类新型材料逐步得到广泛应用。目前激光眼镜行业的主要原材料系聚碳酸酯、眼镜框材料等。上述原材料市场供应充足,但其价格受宏观经济、石油价格等市场环境因素影响存在一定的波动,影响着激光眼镜的生产成本。

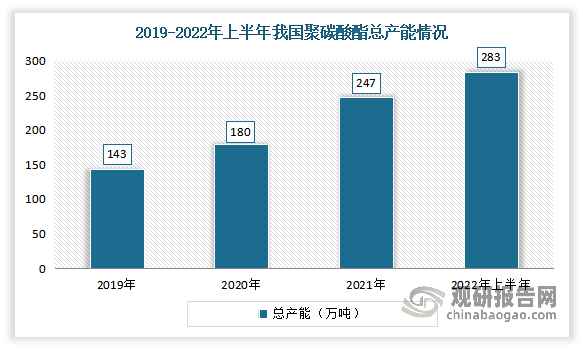

(1)聚碳酸酯

聚碳酸酯又称PC塑料,是分子链中含有碳酸酯基的高分子聚合物,具有高强度及高度透明性,是五大工程塑料中增速最快的通用工程塑料。近年来我国聚碳酸酯产能持续扩张。数据显示,2020年我国聚碳酸酯产能达到了180万吨,较上年增长37万吨;2021年底,我国聚碳酸酯总产能达247万吨/年,同比增幅33.51%;2022年上半年,我国聚碳酸酯总产能达到283万吨/年。

数据来源:观研天下整理

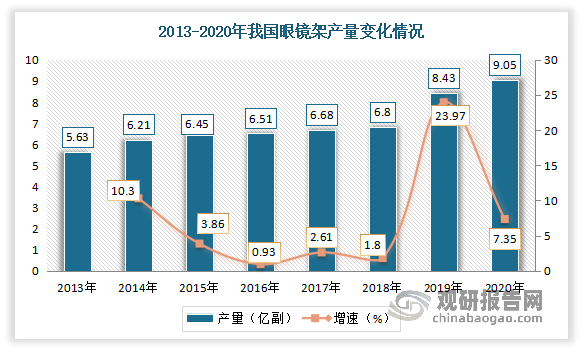

(2)眼镜架

眼镜架是的重要组成部分,主要起到支撑眼镜片的作用,外观漂亮的眼镜架还可起到美观的作用。近年来我国眼镜架产量逐年上涨。根据数据显示,2020年我国眼镜架产量为9.05亿副,同比2019年上涨7.35%。

数据来源:观研天下整理

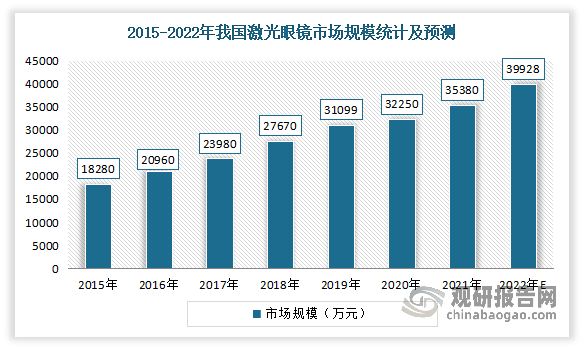

二、中游产业

近年来随着安全防护意识的提升,带动了激光眼镜市场需求,目前已有许多激光设备都已经配备了包围防护罩,一些企业、科研单位的从业人员与研究人员都已经用上了激光防护眼镜。由此推动了我国激光眼镜行业市场规模的增长。但目前我国对于激光安全防护还没有进入立法强制的阶段,相比于德国等发达国家仍然有一定距离。未来仍有较大的发展空间。数据显示,2021年我国激光眼镜产量达294.3万副,需求量达232.8万副,市场规模达35380万元,同比增长9.71%。预计2022年我国激光眼镜市场规模将达到39928万元。

数据来源:观研天下整理

三、下游产业

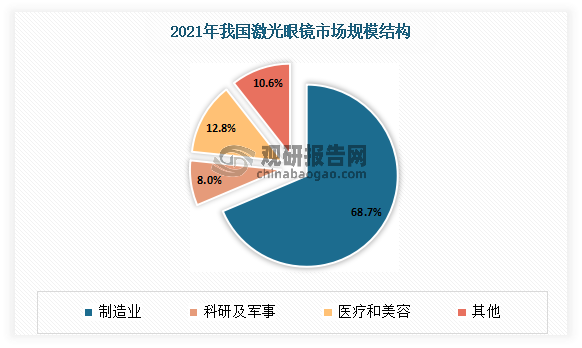

我国激光眼镜的下游细分市场较为广泛,细分市场应用主要为制造业、科研工作、军事、医美等。这些领域的劳动人口数量以及所在行业的景气度,直接决定了各行业对激光眼镜的需求量。目前激光眼镜在制造业中应用市场占比最大,达到了68.7%;其次为医疗和美容、科研及军事,占比分别为12.8%、8.0%。

数据来源:观研天下整理

1、制造业

制造业是指机械工业时代利用某种资源(物料、能源、设备、工具、资金、技术、信息和人力等),按照市场要求,通过制造过程,转化为可供人们使用和利用的大型工具、工业品与生活消费产品的行业。制造业直接体现了一个国家的生产力水平,是区别发展中国家和发达国家的重要因素,制造业在发达国家的国民经济中占有重要份额。

近年来我国制造业规模优势不断巩固。数据显示,2021年我国制造业增加值从2012年的16.98万亿元增加到31.4万亿元,占全球比重从22.5%提高到近30%,持续保持世界第一制造大国地位。

数据来源:观研天下整理

2、医疗美容

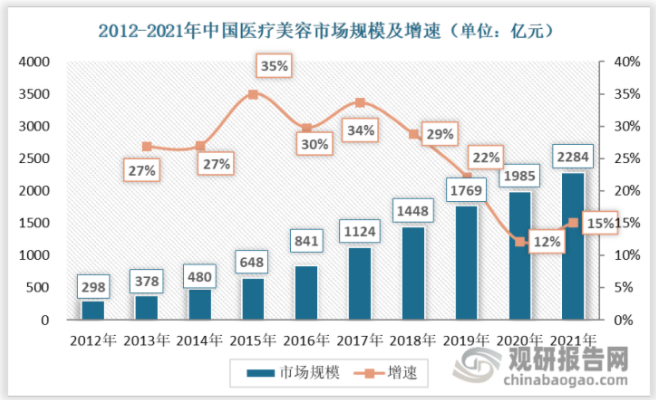

近年来得益于年轻一代颜值经济,对美的追求源源不断,使得我国我国医美市场持续快速扩容。数据显示,从2012年至2021年,我国医美市场规模从298亿元一路攀升至2284亿元,年复合增长率达25.4%。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。