1、概述

电子气体包括大宗电子气体和电子特种气体,是集成电路、显示面板、半导体照明、光伏等行业生产制造过程中不可或缺的关键性材料,是集成电路制造的第二大制造材料,仅次于硅片,占晶圆制造成本的13%。电子特种气体主要应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,主要分为三氟化氮等清洗气体、六氟化钨等金属气相沉积气体等。

电子特种气体下游应用情况

| 应用行业 | 主要用途 | 主要气体 |

| 集成电路 | 成膜 | 六氟化钨(WF6)、四氟化硅(SiF4)、乙炔(C2H2)、丙烯(C3H6)、氘气(D2)、乙烯(C2H4)、硅烷(SiH4)、氧氩混合气(Ar/O2)、氘代氨(ND3)等 |

| 光刻 | 氟氪氖(F2/Kr/Ne)、氪氖(Kr/Ne)等混合气 | |

| 刻蚀、清洗 | 三氟化氮(NF3)、六氟乙烷(C2F6)、八氟丙烷(C3F8)、八氟环丁烷(C4F8)、六氟丁二烯(C4F6)、氟化氢(HF)、氯化氢(HCl)、氧氦(O2/He)、氯气(Cl2)、氟气(F2)、溴化氢(HBr)、六氟化硫(SF6)等 | |

| 离子注入 | 砷烷(AsH3)、磷烷(PH3)、四氟化锗(GeF4)、三氟化硼(11BF3)等 | |

| 其他 | 六氯乙硅烷(Si2Cl6)、六氯化钨(WCl6)、四氯化钛(TiCl4)、四氯化铪(HfCl4)、四乙氧基硅(Si(OC2H5)4)等 | |

| 显示面板 | 成膜、清洗 | 三氟化氮(NF3)、硅烷(SiH4)、氨气(NH3)、笑气(N2O)、氧氩混合气(Ar/O2)、氯化氢氢氖混合气(HCl/H2/Ne)等 |

| 半导体照明 | 外延 | 砷烷(AsH3)、磷烷(PH3)、三氯化硼(BCl3)、氨气(NH3)等 |

| 光伏 | 沉积、扩散、刻蚀 | 三氟化氮(NF3)、硅烷(SiH4)、氨气(NH3)、四氟化碳(CF4)等 |

数据来源:观研天下整理

2、全球电子特种气体市场容量分析

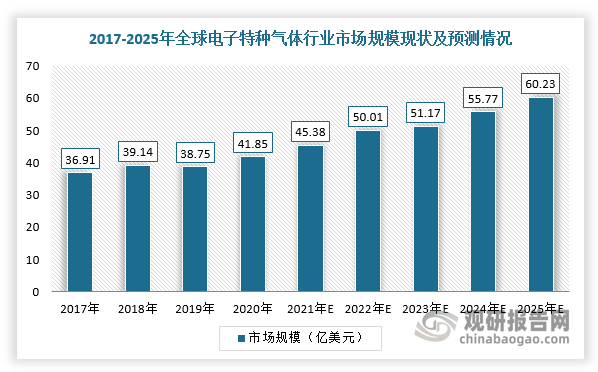

根据观研报告网发布的《中国电子特种气体市场竞争现状分析与投资战略调研报告(2023-2030年)》显示,近年来,随着集成电路及显示面板等下游市场需求增长,电子特种气体作为其生产过程中的重要原材料之一,市场规模也呈稳步增长趋势。根据数据显示,全球电子特种气体行业市场规模从2017年的36.91亿美元增加至2021年的45.38亿美元,2017-2021年复合增长率为5.30%,预计2025年市场规模将超过60亿美元,2021-2025年复合增长率预计达到7.33%。

数据来源:观研天下整理

3、中国电子特种气体市场容量分析

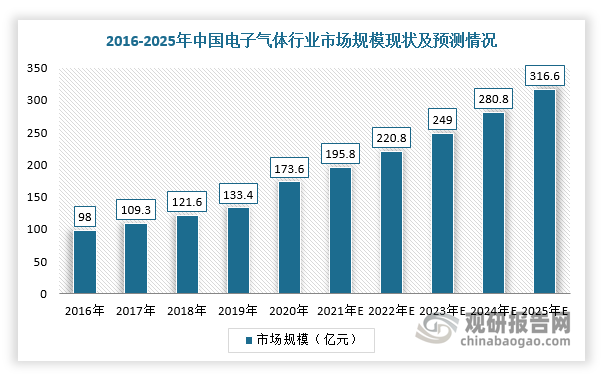

在中国市场,受益于半导体产业投资加速及“碳中和”、“碳达峰”推动光伏行业发展,使得我国电子气体行业需求保持高速增长态势。根据数据显示,2021年我国电子气体行业市场规模约为195.80亿元,预计2025年市场规模将达到316.60亿元,2021-2025年复合增长率为12.77%,市场规模增长率明显高于全球电子气体增长率,未来有较大发展空间。

数据来源:观研天下整理

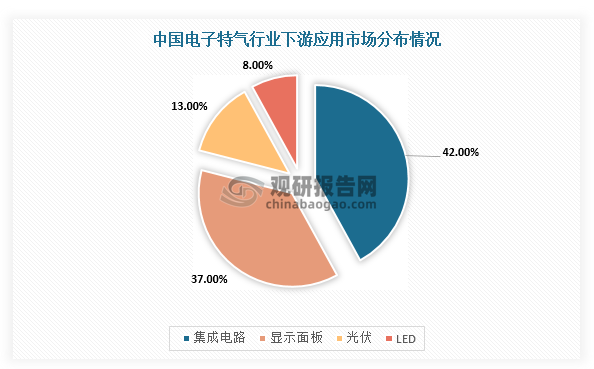

具体从下游应用市场分析,目前我国电子特种气体行业主要应用于集成电路,其市场份额占行业总需求的42%,其次是显示面板行业,市场份额占比37%。

数据来源:观研天下整理

(1)集成电路

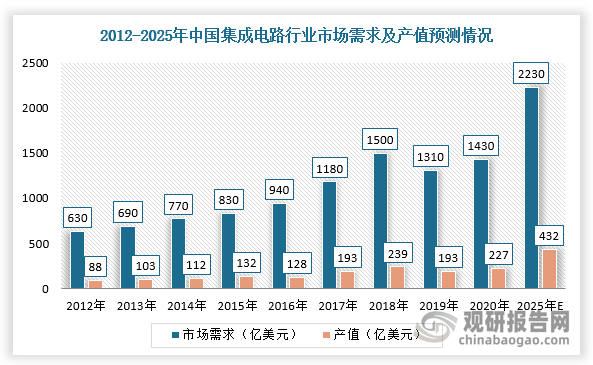

近年来,受下游市场需求牵引,以及在国家和地方专项投资基金等相关方的协同下,我国集成电路产业迎来新的发展机遇。根据IC Insights数据,2020年我国集成电路市场需求为1430亿美元,2025年预计达到2230亿美元,复合增长率9.29%;集成电路制造产值为227亿美元,自给率为15.87%,预计2025年产值将达到432亿美元,自给率将提高到19.37%,复合增长率达13.73%。

数据来源:观研天下整理

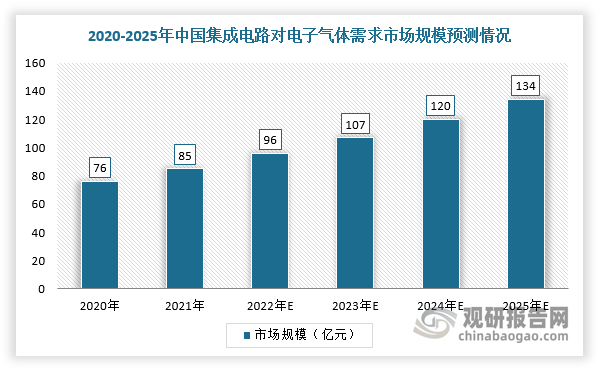

因此,随着集成电路产业规模持续扩大,推动我国电子特种气体市场进入快速发展时期。根据数据显示,2021年我国集成电路用电子气体行业市场规模为76亿元,预计2025年规模将达134亿元,2021-2025年复合增长率为12.05%,步入了快速发展的轨道。同时,在我国集成电路用电子气体中,电子特种气体市场规模约占64%。

数据来源:观研天下整理

(2)显示面板

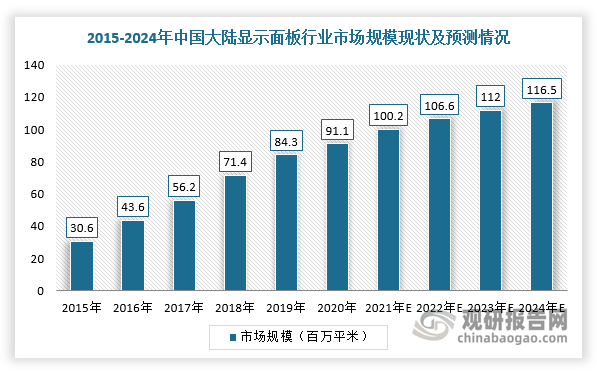

近年来,在国家产业政策支持、技术实现突破等多重利好因素的推动下,我国显示面板行业发展迅速,并且形成以京东方、TCL 科技、深天马、维信诺等重点企业领衔的产业集群,全球产能占比超过六成,进一步带动电子特种气体市场稳健发展。根据数据显示,2020年中国大陆显示面板行业市场规模达91.1百万平米,预计2024年将达116.5百万平米,2020-2024年复合增长率为6.34%。

数据来源:观研天下整理

4、电子特种气体市场竞争格局

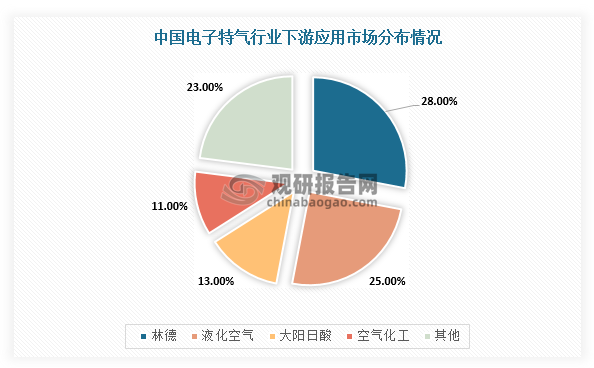

目前,全球电子气体行业CR10高达90%以上,其中林德、液化空气、大阳日酸和空气化工凭借着较强的技术服务能力、品牌影响等优势占据生产主导地位,市场份额超过70%。

数据来源:观研天下整理

具体到电子特种气体领域,全球主要生产企业为SK Materials、关东电化、昭和电工、派瑞特气等,这些企业虽然在总体规模上和电子气体的4大国际巨头存在差距,但在细分领域具有较强的竞争力;我国电子特种气体企业主要有派瑞特气、南大光电、昊华科技等。

国内外电子特种气体主要生产企业情况

| 地区 | 企业名称 | 主要业务情况 |

| 国外 | SKMaterials | 隶属于SK集团,是韩国三大企业集团之一,以能源化工、信息通讯半导体、营销服务为三大主力产业。SKMaterials是三氟化氮、六氟化钨主要供应商。 |

| 关东电化 | 主营业务为基础化学品、精密化学品以及铁业务,特种气体主要产品有六氟化硫、四氟化碳、三氟甲烷、六氟乙烷、三氟化氮、等氟化气体,电池材料主要产品为六氟磷酸锂、硼氟化锂等。 | |

| 林德 | 主要产品包括氧气、氮气、氩气、稀有气体、碳氧化物、氦气、氢气等。 | |

| 液化空气 | 业务遍布全球,主要为冶金、化工、能源等行业供应氧气、氮气、氩气、氢气、一氧化氮等产品,为汽车、制造业、食品、医药、科技等行业提供工业气体、制气设备、安全装置等。 | |

| 大阳日酸 | 在亚洲、欧洲、北美等地设有30多家子公司,主营业务覆盖钢铁、化工、电子、汽车、建筑、造船、食品和医药等多个领域。可提供现场制备气体和储存气体相关设备业务。 | |

| 空气化工 | 主营业务为销售和服务空分气体、特种气体、气体设备等。主要产品为大宗气体与稀有气体。2016年10月,空气化工将服务于半导体制程行业的化合物特种气体业务剥离。 | |

| 昭和电工 | 主营业务涉及石油、化学、无机、铝金属、电子信息等多种领域。产品包括高纯四氟甲烷、三氟甲烷、二氟甲烷、六氟乙烷、三氯化硼、氯、溴化氢、六氟化硫、氨等。 | |

| 国内 | 南大光电 | 主营业务为先进前驱体材料、电子特气、光刻胶及配套材料等三大关键半导体材料的研发、生产和销售。在电子特种气体领域,产品主要包括氢类和含氟电子特气。 |

| 昊华科技 | 主营业务分为高端氟材料、电子化学品(含电子特种气体)、航空化工材料、工程及技术服务四大板块。在电子特种气体领域,产品主要为三氟化氮、四氟化碳、六氟化硫等。 | |

| 华特气体 | 主营业务以特种气体的研发、生产及销售为主;主要产品包括高纯六氟乙烷、高纯四氟化碳、高纯二氧化碳、高纯一氧化碳、高纯氨、高纯一氧化氮等。 | |

| 金宏气体 | 主营业务特种气体、大宗气体和天然气。主要特种气体产品超纯氨、氢气、氧化亚氮、氦气、混合气、医用气体、碳氟气体等。 | |

| 雅克科技 | 主营业务包括电子材料、液化天然气保温板材和阻燃剂,电子材料包括半导体前驱体材料/旋涂绝缘介质(SOD)、电子特种气体、半导体材料输送系统(LDS)、光刻胶和硅微粉等产品。 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。