一、行业相关定义

CDMO即Contract development and manufacturing organization,是一种新兴的研发生产外包组织,主要为医疗生产企业以及生物技术公司的产品,特别是创新产品的工艺研发以及制备、工艺优化、注册和验证批生产以及商业化定制研发生产的服务机构。

根据观研报告网发布的《中国CDMO(医药领域定制研发生产)市场现状深度分析发展战略研究报告(2023-2030年)》显示,CDMO 提供具有技术附加值的研发服务和产能支持,贯穿研发的各个阶段。CDMO 企业为制药企业搭建的服务范围包括临床前期和临床阶段的 CMC 服务、原料药、中间体、制剂的工艺开发生产和包装服务等。在药物研发阶段,CDMO 可提升药物研发效率、降低研发成本;在药物商业化阶段,CDMO 可通过不断的工艺优化降低企业生产成本、提高生产效率,同时保障产品质量和供应的稳定性。

二、行业发展现状

1、全球市场

CDMO行业起源于20世纪90年代的欧美国家,自20世纪80-90年代以来,欧洲相继出现小分子CDMO、大分子CDMO、细胞与基因治疗的CDMO。发展至今经历了以下四个阶段:

CDMO发展阶段

| 发展阶段 | 时间 | 内容 |

| 萌芽期 | 1990s之前 | 20世纪90年代之前,CDMO公司较少,主要包括药企的剩余 产能、精细化工公司(如Lonza)、专业化CDMO公司(如专门生产软胶囊的R.P.Scherer)等。 |

| 黄金发展期 | 1990s中期- 2000s后期 | 20世纪90年代中末期,大型药企的很多专利药到期,盈利 能力大幅下降,纷纷出售工厂以降低资金、人员投入, CDMO公司通过并购优质产能快速发展,与此同时,创新药 企逐渐成长并纷纷上市,轻资产运营的模式对CDIO需求大 增,海外CDMO行业迎来黄金十年,中国CDMO行业萌芽。 |

| 稳定发展期 | 2000s后期--2015年 | 2008年,金融危机严重影响医药研发企业的资金来源,依附于医药创新链条的CDMO行业亦受到重创,小型CDMO公司 发展受挫甚至破产,大型CDMO公司(如Lonza)则加大收购力度,发展壮大;2010年后,随着经济逐渐恢复,医药研发创新投资热情重燃,海外CDMO行业发展稳定,中国 CDMO行业则处于积累阶段。 |

| 产业转移+升级期 | 2015年后 | 2015年,中国国务院印发文件提出开展上市许可持有人制 度(MAH制度)试点,并正式于2016年实施试点,叠加 2015年药品监督管理局开展的临床试验改革带来的创新药 投资热情,中国CDMO行业进入高速发展期,海外CDMO行业 则持续进行产业升级,拓展新兴技术领域。 |

数据来源:公开资料整理

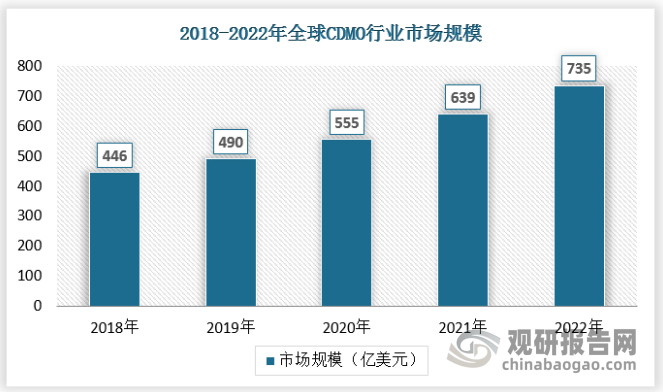

近年来全球医药CDMO市场稳步增长。2018至2022年,全球医药CDMO市场规模从446亿美元增长至735亿美元,五年复合年增长率达13.3%。

数据来源:观研天下数据中心整理

经过 30 余年的高速发展,CDMO 行业格局已初步形成。以小分子 CDMO 领域为例,目前已形成“简单受托加工—普通技术转移—新技术开发和应用”等三个级别的 CDMO 企业,为全球制药企业提供多种类型的 CDMO 服务。

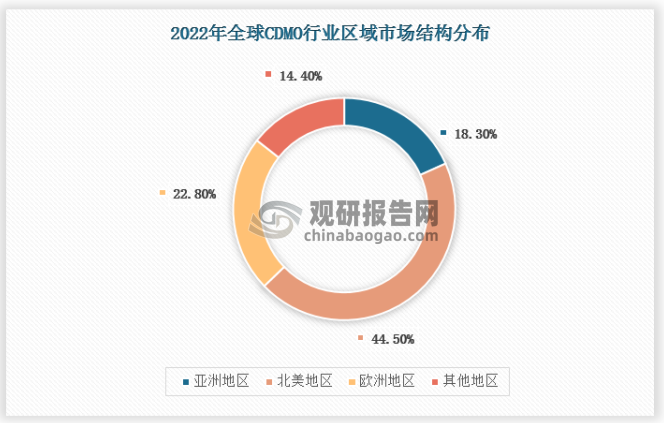

全球有600多家CDMO企业,CR5不足30%,行业集中度低。在地域上,CMO/CDMO 企业主要集中于欧美和亚洲,其中亚洲市场中的CMO/CDMO 企业主要集中在中国和印度。

数据来源:观研天下数据中心整理

2、中国市场

创新药物驱动已成为当下我国医药政策改革过程中形成的新趋势。受临床需求提升、治疗方法迭代、专利悬崖以及追求利润等多方面因素的影响,创新药物的研发已经成为医药行业新的驱动力,对于CDMO服务公司来说,也是前所未有的机遇。

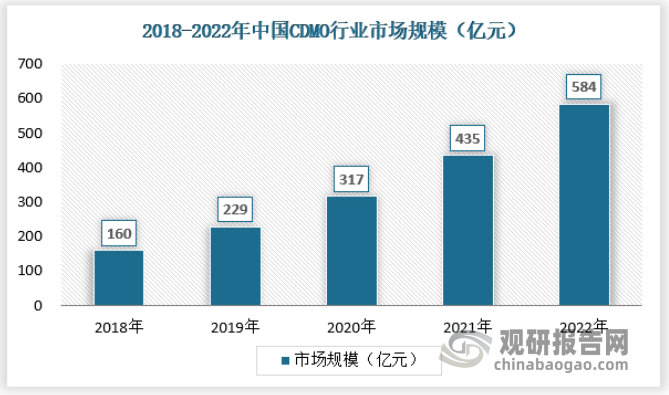

国内CDMO市场规模的快速增长主要取决于与客户订立的服务合约的数量及规模,该等客户主要为药品及生物技术公司。过去几年内,由于全球生物制剂市场持续增长,客户的研发预算不断增加以及客户的外包程度的提高,对CDMO服务的需求亦随之增加。2018 年至 2022年中国医药 CDMO 市场总量由160亿元增长至584亿元,2018至 2022年复合年增长率达38.28%;

资料来源:观研天下数据中心整理

2、需求情况

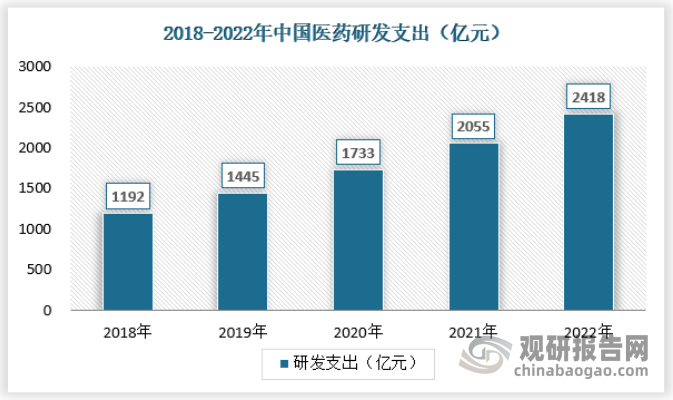

中国医药市场拥有巨大潜力,中国医药研发支出由2018年的1192亿元增至2022年的2418亿元,年复合增长率为19.35%,预计2025年将达到3398亿元;预计2025年占全球医药研发支出总额的16.8%。

资料来源:观研天下数据中心整理

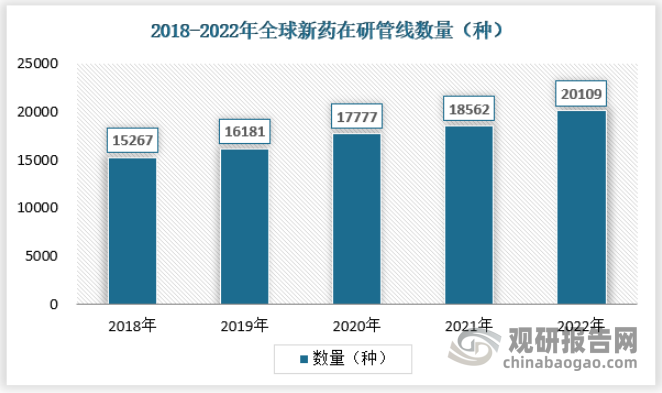

2022全球新药在研管线数量达20109种药物,与2021年相比增加了8.22%,持续的高研发投入与充足的在研管线数量为CDMO企业提供了广阔的市场需求。

资料来源:全球医药智库信息平台

3、细分市场

(1)小分子药物CDMO

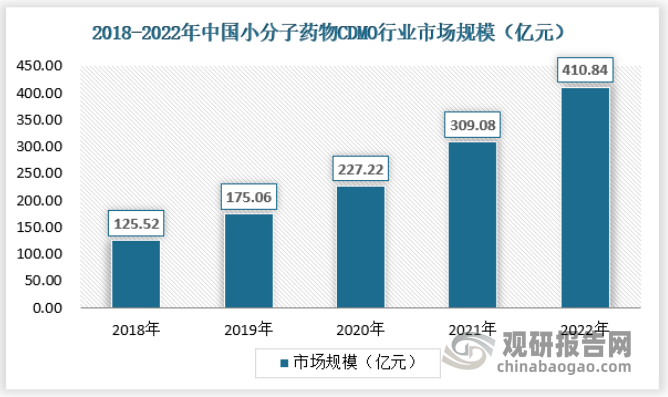

与大分子生物药相比,小分子药物具有分子量小、可穿透细胞膜(部分可穿透血脑屏障)、不涉及免疫原性、稳定、可口服、易吸收、工艺成熟、易于储存和运输等优点。在小分子创新药领域,近年来受药政改革助推,同时,人口老龄化、新冠疫情蔓延、疾病负担加剧、大量未满足的临床需求等因素进一步驱动小分子创新药行业发展进入快车道。2022年中国小分子药物CDMO市场规模从2018年的125.52亿元,增长至2022年的410.84亿元。

资料来源:观研天下数据中心整理

(2)大分子药物CDMO

大分子药物(macromolecules),也被称为生物制品(biologics),是指应用普通的或以基因工程、细胞工程、蛋白质工程、发酵工程等生物技术获得的微生物、细胞及各种动物和人源组织和液体等生物材料制备的用于人类疾病预防、治疗和诊断的药品。现在大分子药物的发展越来越快。

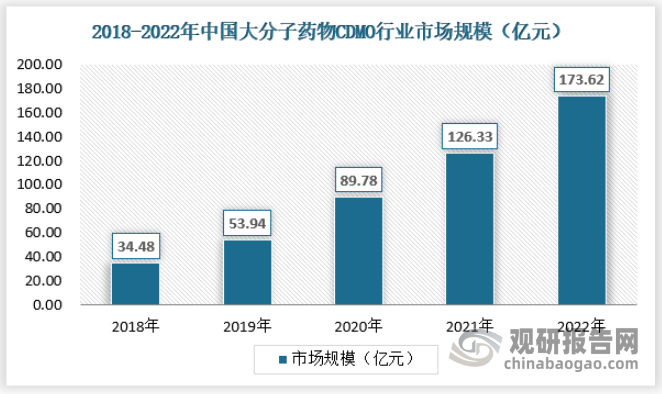

2020年,新冠疫情爆发,免疫效果高、量产速度快、安全性好的mRNA疫苗受关注度迅速提升,包括美国Moderna、德国BioNTech、德国CureVac、中国沃森生物、中国艾博生物、中国斯微生物等在内的企业均开展COVID-19mRNA疫苗研发。COVID-19疫苗需求进一步推动了全球生物大分子药物行业发展。2022年中国CDMO的市场规模达173.62亿元,其中29.71%由大分子CDMO贡献,相比于2018年的21.55%有了显著提高。

资料来源:观研天下数据中心整理

4、行业竞争格局

CDMO企业通过扩展业务范围,贯穿新药研发生产全流程,在整个药品生命周期内为客户提供一体化服务,提高客户的研发效率,减少获客成本并增强客户黏性。CDMO企业通过投资自建或并购整合行业资源,发展一站式服务平台,提升核心竞争力,以通过更全面的服务吸引下游生物医药企业合作。此外,与欧美如Lonza、Catalent、DSM等国际性大规模产能巨头依靠生产线产能竞争优势,产生规模经济效应不同,国内企业在研发创新方面具备灵活、高效等竞争优势。

| CDMO三类商业模式 | |||

| 商业模式 | 主要特征 | 主要客户 | 代表企业 |

| 大规模产能巨头 | 依靠生产线产能竞争优势,产生规模经济效应,稳定生产可以降低生产成本,一般承接某一 重磅品种大规模商业化订单 | 大药企为主 | 龙沙集团. 康泰伦特、三星生物等国际传统巨头 |

| 一体化CDM0平台 | 可提供从药物研发到产品包装的一站式服务,对客户来说,早期项目阶段就考虑到后期大规模生产工艺,研发生产衔接效率高且无转移成本;对企业来说,减少了客户开发和运维的成本,客户粘性强,早期CRO项目 可作为CDMO项目流量入口 | 大型跨国药企和中小生物科技公司 | 合全药业、药明生物等 |

| 细分技术领域佼佼者 | 在细分领域(如连续性反应、高活性及细胞毒性API、多肽类药物、发酵工艺等)具有受专利保护的技术平台优势,在该领域与客户深度绑定,可以承接-定规模的订单 | 大药企占比相对较 | 凯莱英、九洲药业、博腾股份、普洛药业等 |

| 2022年 | 《建筑业企业资质标准(征求意见稿)》 | 住建部 | 提出取消施工劳务资质,设立专业作业资质,专业作业资质不分类别和等级。取消劳务资质不是取消劳务企业,相关文件中并没有取消劳务企业的提法。 |

资料来源:观研天下数据中心整理

目前,全球 CDMO 行业集中度较低,2022年全球生物药 CDMO 市场中,龙沙集团、康泰伦特和三星生物占据全球生物药 CDMO 市场份额前三位,三家厂商总计份额约为29%。

在我国,由于 CDMO 企业发展时间相对较短,在全球市场的占有率较低,CDMO 行业集中较低与其自身特点有着密切联系。CDMO 企业科技属性较强,技术主导的中小型 CDMO 企业在某些细分领域有较强的竞争力;在药物研发阶段,制药企业为了更好保护知识产权,可能会将不同环节交由不同 CDMO企业完成。

另外,CDMO分为小分子药物(化学药物)领域CDMO和大分子药物(生物药)领域CDMO。小分子CDMO产业链包括基础化学品、中间体、原料药、化学制剂等服务;大分子CDMO产业链包括抗原材料、蛋白及抗体制备、稳定细胞系与工艺开发、生物制剂等服务。虽然像药明生物等公司在生物药领域具有较高的市场份额,但总体上,并未产生绝对的行业领导企业。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。