一、行业相关定义

橡胶履带是用橡胶和骨架材料制成的履带,具有噪声低,振动小等特点,乘坐舒适,特别适合于高速转移多的场合,实现了全路面通过性能。橡胶履带被广泛用于工程机械、农用机械和军用装备。

根据观研报告网发布的《中国橡胶履带市场发展趋势分析与未来投资研究报告(2022-2029年)》显示,橡胶履带由芯金、强力层、缓冲层和橡胶四大部分组成。其中橡胶部分包括花纹侧胶、底胶、钢丝帘线胶、缓冲层胶、布层胶、齿胶、轮侧胶;芯金是传动承载件, 起动力传递、导向及横向支撑作用, 使用材料主要有球墨铸铁、铸铁锻钢、铝合金、合金钢板材等, 有些履带可使用塑料;强力层是牵引件, 是橡胶履带的纵向抗拉体,承受牵引力并保持履带节距的稳定性,使用材料主要有钢丝帘线、镀锌钢丝、不锈钢钢丝、玻璃纤维、芳纶或其它高强度低伸长合成纤维帘线(绳)或帘布;缓冲层是承受带体强烈振动和冲击, 承受履带行驶中径向、侧向和切向力所引起的多次变形,使用材料主要有锦纶帘布、锦纶帆布以及其它纤维材料。

二、行业发展现状

我国橡胶履带开发研制工作始于20 世纪80年代末期,并于20 世纪90 年代成功研制出环形无接头钢丝帘橡胶履带并申请了专利, 为我国橡胶履带工业全面提高品质、降低成本、扩大产能奠定了基础。经过多年的创新发展,国内橡胶履带的性能已达到国际先进水平,国际影响力逐步提高。我国也已成为成为橡胶履带生产销售大国。

2017-2021年我国橡胶履带市场规模呈现稳步上涨态势。数据显示,2020年我国橡胶履带市场规模为58.1亿元,同比增长0.1%。2021年我国橡胶履带市场规模达到62.5亿元,同比增长7.5%。

数据来源:观研天下整理

三、行业上下游情况

橡胶履带产业链上游为橡胶、炭黑等原材料;中游为橡胶履带制造产业;下游则是括农业机械、工程机械、运输机械、雪地机械、和军用装备等应用领域,其中工程机械以及农用机械是最主要应用领域。

资料来源:观研天下整理

1、上游产业

(1)橡胶

橡胶是制造飞机、军舰、汽车、拖拉机、收割机、水利排灌机械、医疗器械等所必需的材料。其中合成橡胶虽然在性能方面不如天然橡胶全面,但是它具有高弹性、绝缘性、气密性、耐油、耐高温或低温等性能,因而广泛应用于工农业、国防、交通及日常生活中。其产量也远远大于天然橡胶的产量。预计随着生产规模的不断扩大,合成橡胶产业将在我国产业经济中将占据更加重要的地位。数据显示,2021年我国合成橡胶产量为811.7万吨,同比增长10.53%。

资料来源:观研天下整理

(2)炭黑

炭黑也称碳黑,是由烃类化合物(主要为石油衍生物)经过不完全燃烧或热裂解形成的近似于球体的胶体粒子的准石墨结构物质,以聚集体形式存在,表观呈纯黑色粉状或者粒状。

近年来得益于行业规模的不断扩张,我国炭黑产能不断上涨。数据显示,2021年我国炭黑产能达820万吨/年,同比增长3.1%。2022年中国炭黑市场总产能约882.8万吨,同比增长3.8%。

数据来源:观研天下整理

产量方面:2016-2019年随着我国橡胶、汽车等产业的向好发展,推动了炭黑行业的快速发展,行业产量不断增长。但进入2020年,受疫情导致开工不足、原料紧张等因素的影响,产量出现大幅下降。2021年随着疫情被有效控制,产量开始回升。随后进入2022年受公共卫生事件及成本高位影响,全国各地物流运输受限,炭黑开工有所下滑,产量又出现下滑。数据显示,2022年1-11月我国炭黑产量为458万吨。

数据来源:观研天下整理

2、下游产业

(1)农业机械

农业机械是指在作物种植业和畜牧业生产过程中,以及农、畜产品初加工和处理过程中所使用的各种机械。

农业机械化是建设现代农业的重要基础,也是实现农业现代化的重要标志与内容。近年来在国家政策补贴及机械化率稳步增长等因素的推动下,我国农用机械市场规模不断增长。数据显示,2021年我国农业机械行业市场规模为5310亿元,同比增长6.6%。

数据来源:观研天下整理

(2)工程机械

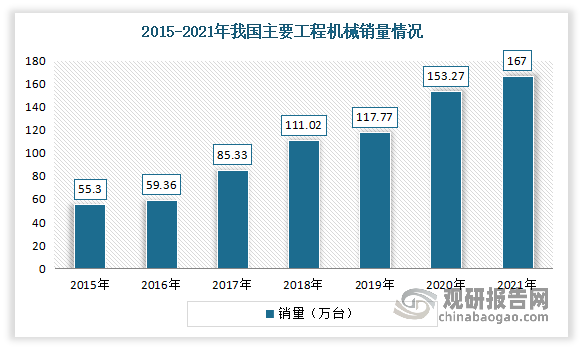

工程机械行业是国家装备制造业的重点产业之一,其发展与国民经济现代化发展和基础设施水平息息相关。自2020年3月以来,随着国内疫情得到有效控制后,工程机械设备的补偿性需求开始快速释放,叠加国家加大逆周期调节力度,基建投资持续上行,有效拉动了工程机械设备需求。根据数据显示,2020年我国工程机械主要产品合计销量153.27万台,同比增长30.14%。2021年我国工程机械主要产品合计销量超过167万台,同比增长8.8%。

数据来源:观研天下整理

营收方面,我国工程机械行业在调整中迎来了自己的历史性时刻,营业收入首次迈上了8000亿元大关。数据显示,2021年我国工程机械营业收入继2020年达到7751亿元之后,迎来历史性的8000亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。