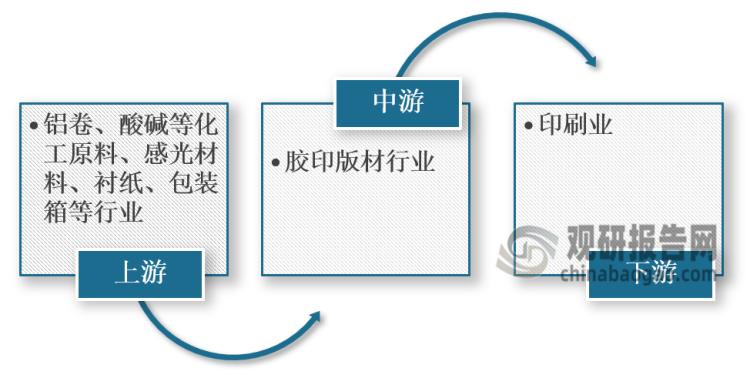

一、概述及产业链图解

胶印版材指表面经过涂布处理,可以在其上产生转移油墨的区域和不转移油墨的区域面,且两种区域处于同一平面的平板工件。从技术类别来看,目前胶印版材主要分为两种,即PS版材与CTP版材。在产业链方面,印刷版材行业上游主要包括铝卷、酸碱等化工原料、感光材料、衬纸、包装箱等行业;下游主要是印刷业。

胶印版材行业产业链图解

数据来源:观研天下整理

二、上游市场分析

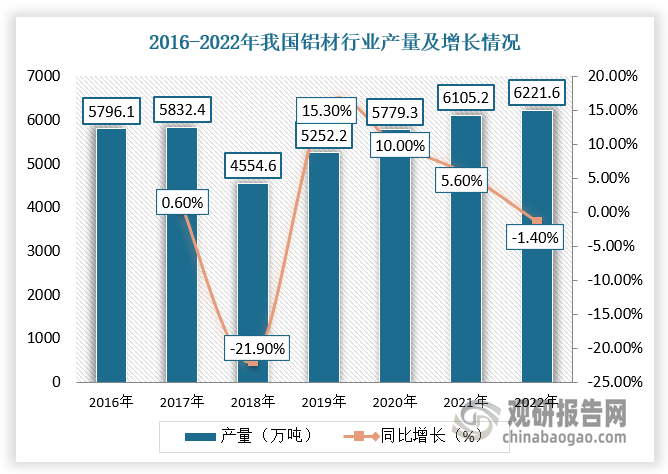

1、铝卷

铝卷是胶印版材行业最主要原材料,占其直接材料的比例约85%,而铝材作为铝加工材的主要品种之一,通过加工方法,可制成铝卷产品。2016-2022年,我国铝材产量呈现波动趋势。根据数据显示,2022年我国铝材产量为6221.6万吨,同比下降1.4%。

数据来源:观研天下整理

三、中游市场分析

根据观研报告网发布的《中国胶印版材市场发展趋势研究与未来前景预测报告(2023-2030年)》显示,近年来,国家相继颁布了许多相关政策来推动我国向印刷强国迈进,这为胶印版材行业发展提供了导向,营造良好的政策环境。

2017-2021年我国胶印版材行业相关政策

| 政策名称 | 时间 | 要点 |

| 《国家“十三五”时期文化发展改革规划纲要》 | 2017.5 | 提出“推动出版发行、影视制作、工艺美术、印刷复制、广告服务、文化娱乐等传统产业转型升级”、“支持发展绿色印刷、纳米印刷”等内容 |

| 《重点行业挥发性有机物综合治理方案》 | 2019.6 | 包装印刷行业大力推广使用无溶剂复合、挤出复合、共挤出复合技术,鼓励采用水性凹印、醇水凹印、辐射固化凹印、柔版印刷、无水胶印等印刷工艺。鼓励包装印刷企业实施胶印、柔印等术改造 |

| 《关于推进印刷业绿色发展的意见》 | 2019.9 | 明确将“建立完善印刷业绿色化发展制度体系,调整优化产业布局、生产体系和能源结构"、“推动印刷业实现绿色化高质量发展”、“加快印刷强国建设步伐”、“加快印刷业传统领域绿色化改造,淘汰落后技术、工艺、装备等作为未来发展目标与原则 |

| 《产业结构调整指导目录(2019年本)》 | 2019.1 | 将“高新、数字、智能印刷技术及高清晰度制版系统开发与应用”、“机组式柔性版印刷机(印刷速度≥250米/分钟) ”等列入“鼓励类” |

| 《“十四五”工业绿色发展规划》 | 2021.1 | 到2025年,工业产业结构、生产方式绿色低碳转型取得显著成效。绿色低碳技术装备广泛应用,能源资源利用效率大幅提高,绿色制造水平全面提升,为2030年工业领域碳达峰奠定坚实基础。强化强制性标准约束作用,大力推广低(无)挥发性有机物含量的涂料、油墨、胶黏剂、清洗剂等产品 |

数据来源:观研天下整理

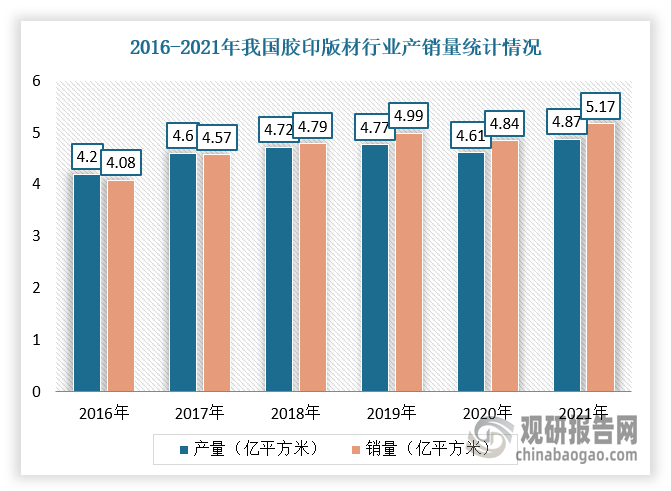

近年来,我国胶印版材行业产销量处于较高水平,2020年受疫情影响有所下降,但产销量仍然达到4.61亿平方米、4.84亿平方米。进入2021年,我国胶印版材行业产销量恢复增长,分别为4.87亿平方米、5.17亿平方米。

数据来源:观研天下整理

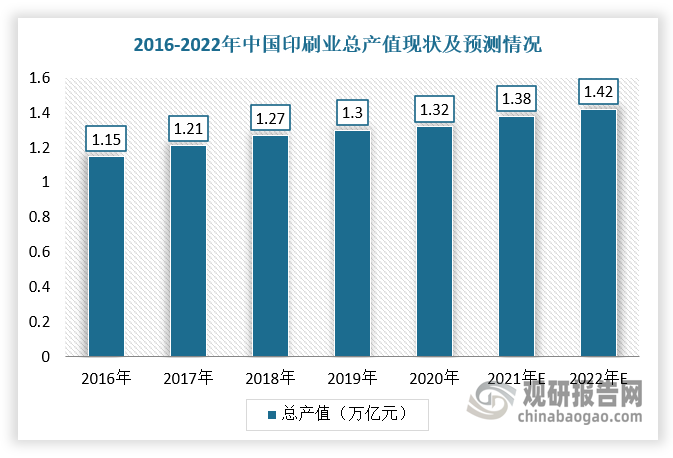

四、下游市场分析

胶印版材是印刷业最重要的信息传递媒体,所以印刷版材的市场需求与印刷业发展高度相关。目前,我国印刷业年产值规模超过万亿元,位居世界第二。根据数据显示,2020年,我国印刷业总产值为1.32万亿元,2016-2020年均复合增长率为3.51%,预计2022年总产值规模将达1.42万亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。