一、概述

双向拉伸聚苯乙烯片材(BOPS)是一种以聚苯乙烯(PS)塑料,经挤出膜片坯料后,先后经过纵向、横向的平面拉伸制得的,具有强度高、刚性大、透明度好,还有良好的温度适应性(—40℃-85℃),加工方便,易于印刷、喷涂、热封性可靠等优点。在产业链方面,双向拉伸聚苯乙烯片材行业上游原材料包括薄膜级高抗冲聚苯乙烯(PS)、挤出机等;下游广泛用于食品、医药、日用品、纺织品等包装领域。

双向拉伸聚苯乙烯片材(BOPS)行业产业链图解

数据来源:观研天下整理

二、上游市场分析

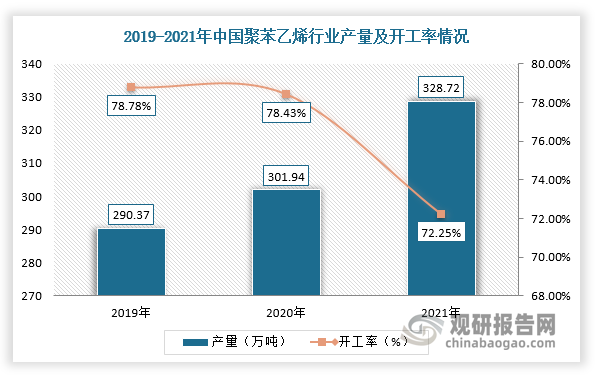

双向拉伸聚苯乙烯片材(BOPS)的主要原料是聚苯乙烯。近年来,随着国内生产制造行业不断兴旺,下游行业整体需求规模提升,为满足产业结构与消费水平的升级需要,我国聚苯乙烯产业蓬勃发展。根据数据显示,2021年中国聚苯乙烯产量328.72万吨,开工率为72.25%。

数据来源:观研天下整理

三、中游市场分析

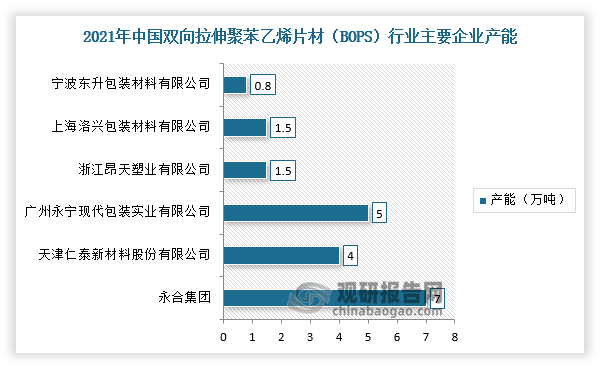

由于BOPS片材行业属于资本、技术、资源密集型产业,所以具有大规模生产能力的企业数量较少,永合集团、仁泰新材等企业大部分产能份额。据不完全统计,我国BOPS片材行业产能约31.8万吨。

数据来源:观研天下整理

根据观研报告网发布的《中国双向拉伸聚苯乙烯片材(BOPS)市场发展态势分析与投资战略调研报告(2023-2030年)》显示,由于建置BOPS片材生产线的资金金额庞大且建造时间长,再加上原材料聚苯乙烯产能主要集中在国内外大型石化企业中,原料供应商市场地位强势,导致双向拉伸聚苯乙烯片材(BOPS)行业进入壁垒较高。

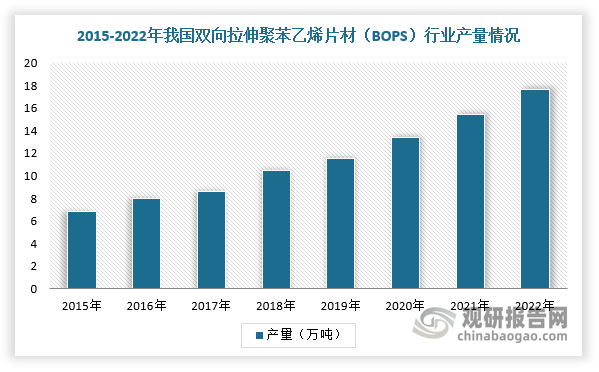

根据数据显示,2022年我国双向拉伸聚苯乙烯片材(BOPS)行业产量达17.68万吨,2015-2022年复合增速为14.4%。

数据来源:观研天下整理

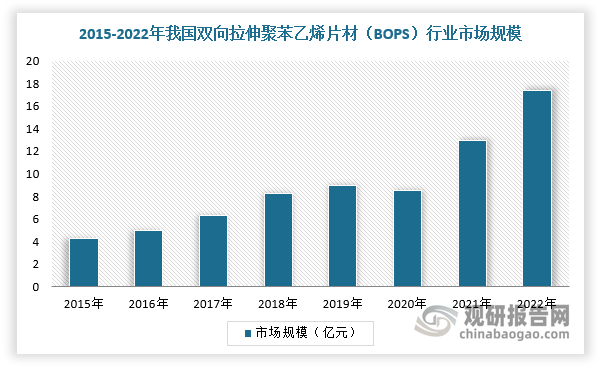

此外,2015-2022年,在国家大力推行包装“绿色化”的背景下,我国双向拉伸聚苯乙烯片材(BOPS)行业市场规模快速增长。根据数据显示,2022年我国双向拉伸聚苯乙烯片材(BOPS)行业市场规模达到17.4亿元。

数据来源:观研天下整理

四、下游市场分析

目前,双向拉伸聚苯乙烯片材(BOPS)主要应用于食品、医药等包装行业。2017-2018年,我国包装行业营业收入下降,2020-2021年由于疫情刺激医药包装需求上升,进而促进营业收入恢复增长。根据数据显示,2021年中国包装行业规模以上企业营业收入达12041.81亿元,同比增长19.65%。

数据来源:观研天下整理

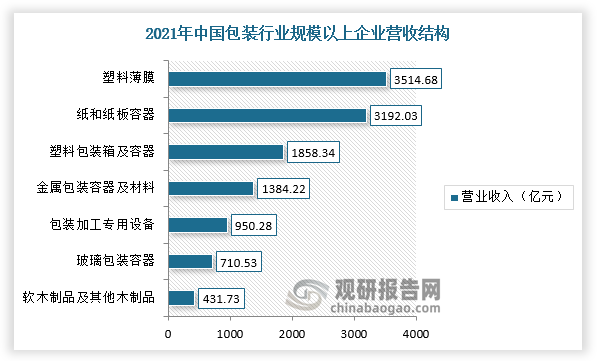

其中,塑料薄膜制造完成主营业务收入3514.68亿元,纸和纸板容器的制造完成主营业务收入3192.03亿元,塑料包装箱及容器制造完成主营业务收入1858.34亿元,金属包装容器及材料制造完成主营业务收入1384.22亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。