一、行业相关定义及其分类

伺服电机是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置。伺服电机可以控制速度,位置精度非常准确,可以将电压信号转化为转矩和转速以驱动控制对象。

根据观研报告网发布的《中国伺服电机市场竞争现状调研与投资战略评估报告(2023-2030年)》显示,伺服电机分为直流和交流伺服电动机两大类。其中、交流伺服电机也是无刷电机,分为同步和异步电机,运动控制中一般都用同步电机,它的功率范围大,可以做到很大的功率;直流伺服电机分为有刷和无刷电机,其成本低,结构简单,启动转矩大,调速范围宽,控制容易,需要维护,但维护不方便(换碳刷),产生电磁干扰,对环境有要求。

二、行业发展现状

虽然我国伺服产品起步较晚,但近年来随着下游工业机器人、电子制造设备等等产业迅速扩张,伺服电机在新型产业的应用规模增长迅速,整体市场规模也不断增长。目前我国伺服电机正处于成长阶段。数据显示,2021年我国伺服电机市场规模达169亿元,同比增长13.42%。预计2022年我国伺服电机市场规模将达到181亿元。

数据来源:观研天下整理

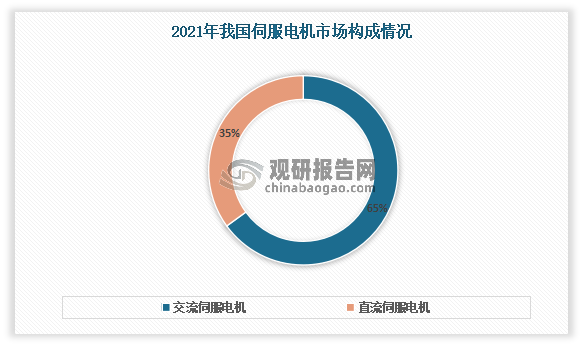

目前在我国伺服电机市场中,交流伺服电机市场占据主要市场。有数据显示,2021年在伺服电机市场中,交流伺服电机市场占比65%,直流伺服电机占比35%。

数据来源:观研天下整理

三、行业下游应用市场情况

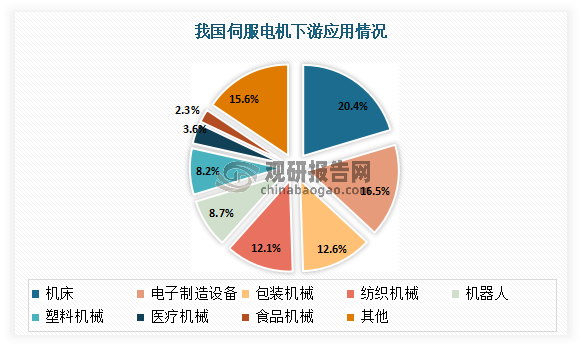

伺服电机应用广泛,广泛应用于数控机床、电子制造设备、包装机械、纺织机械、机器人、塑料机械、医疗机械、食品机械等领域。其中在数控机床领域应用最多,占比为20.4%;其次分别为电子制造设备、包装机械、纺织机械、机器人、塑料机械、医疗机械及食品机械,占比分别为16.5%、12.6%、12.1%、8.7%、8.2%、3.6%及2.3%。

数据来源:观研天下整理

1、数控机床

数控机床是制造机器的机器,通常担负的加工工作量占机器制造工作总量的40%~60%,是现代工业发展的重要基石。相较传统机床,数控机床具有精度高、刚性大、生产率高、加工质量稳定等优点。

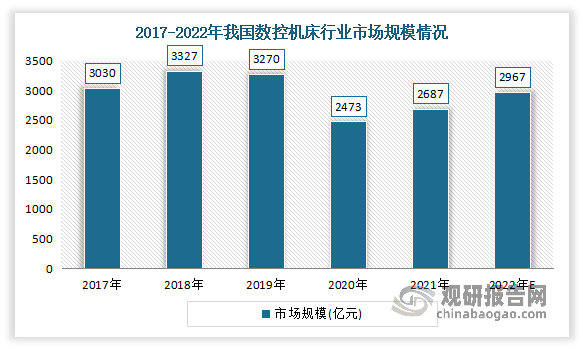

近年来在国家政策的支持以及国内企业不断追求创新的背景下,我国数控机床行业发展迅速,行业规模不断扩大。虽然在在疫情及能源供应限制双重压力下,2020年我国数控机床行业市场规模小幅下降至2473亿元,同比下降24.4%,2021年随着疫情有效控制、机床设备更新需求、机床“自主可控”之路逐渐明晰及国产化替代空间释放,数控机床市场规模回暖至2687亿元,同比增长8.7%。预计到2022年我国数控机床市场规模将达2957亿元。

数据来源:观研天下整理

2、工业机器人

工业机器人是指广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。近年来我国工业机器人市场规模快速增长,稳居全球第一大工业机器人市场。数据显示,2021年我国工业机器人行业市场规模增长至593.97亿元

数据来源:观研天下整理

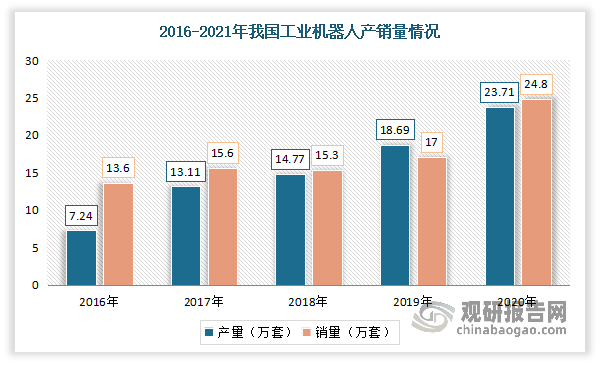

产销量不断增长。数据显示,2021年我国工业机器人产量累计达36.60万套,同比增长44.9%;销量累计达24.8万台,同比增长46.1%。

数据来源:观研天下整理

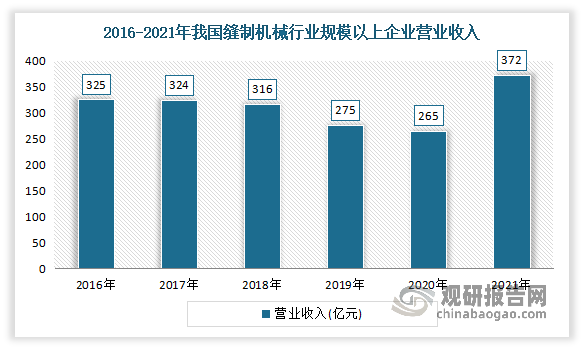

3、缝制机械

纺织行业为中国国民经济的重要组成部分,近些年我国纺织工业发展良好,带动了缝制机械行业发展。据中国缝制机械协会数据,2021年中国缝制机械行业规模以上企业营业收入为371.97亿元,同比增长39.9%;利润总额为24.48亿元,同比增长46.6%。

数据来源:观研天下整理

三、行业竞争情况

虽然近年来我国伺服电机发展较快,但由于对比国外,国内发展相对滞后,因此被欧美和日本企业占据了主要市场份额。其中日系品牌占比较大,其占有率接近50%;其次为欧美品牌,其市场占比约为25%。

但与此同时,自2013年以来,得益于产业升级带来的积极影响,国内伺服电机自主支撑能力已经形成,规模较大的内地伺服电机制造商主要有微光股份、江特电机、宁波韵升等企业。预计随着国产化进程不断加深,行业内企业不断加大研发投入,以技术优势及成本优势抢占市场,行业发展空间将进一步打开。

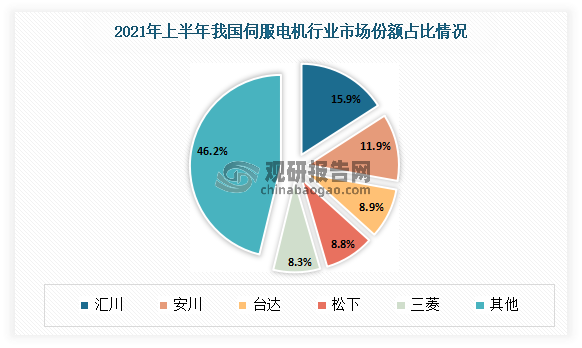

目前我国伺服电机行业市场集中度较高,头部效应较为明显,市场份额排名前五的品牌占比超过50%,达到达 53.8%。有数据显示,2021 年上半年,汇川技术在我国市场伺服电机市场中市场份额排名第一,市占率高达 15.9%,其余依次有日本安川、台湾台达、日本松下等,占比分别为11.9%、8.9%、8.8%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。