一、市场销售及渗透率分析

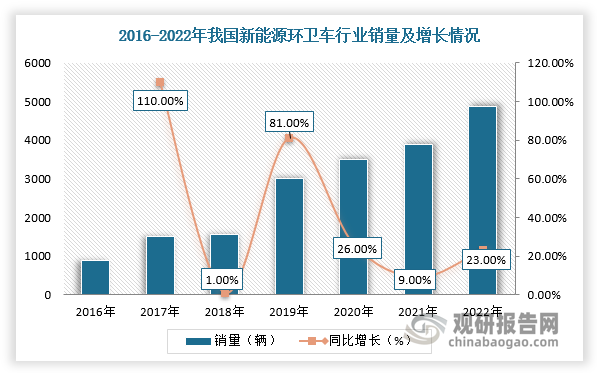

1、新能源环卫车行业销售持续放量,销售市场分布区域更加均衡

新能源环卫车包括纯电动、插电式混合动力、燃料电池三大类,以纯电动环卫车为主。随着环卫市场化进程加速促进装备需求提升,新能源环卫车销量逆势增长。根据数据显示,2022年我国新能源环卫装备销量4867辆,同比增长22.84%,其中洗扫车、清洗车、自装卸式垃圾车、路面养护车和桶装垃圾运输车销量排名前五,销量占比分别为3.3%、19.2%、11.3%、10.8%和10.4%。

数据来源:观研天下整理

数据来源:观研天下整理

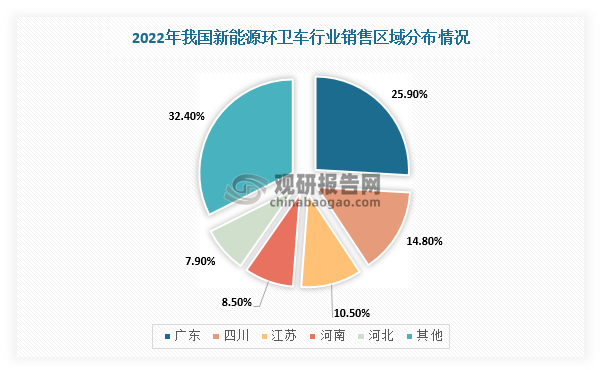

根据观研报告网发布的《中国新能源环卫车市场发展趋势研究与未来前景预测报告(2023-2030年)》显示,从地区分布来看,我国新能源环卫车行业销售区域呈现出从北京、深圳集中需求向各个地区分散需求变化局势,市场分布区域更加均衡。

根据数据显示,2022年,我国新能源环卫车还有销量排名前五的地区分别是广东、四川、江苏、河南及河北,其占比分别为25.90%、14.80%、10.50%、8.50%和7.90%。

数据来源:观研天下整理

2、新能源环卫车市场渗透率持续提升,但与80%的政策目标相差较远

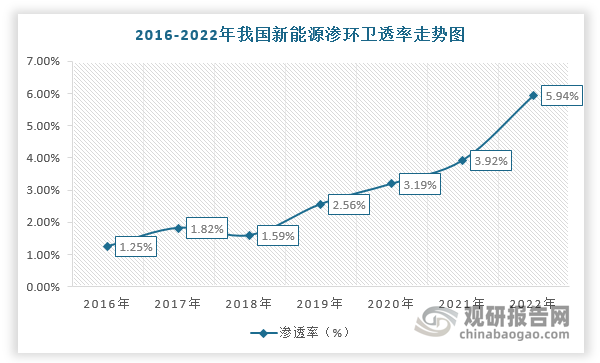

同时,我国新能源环卫车行业市场渗透率从2016年的1.25%持续提升至2022年的5.94%,但仍与政策目标差距大。在《新能源汽车产业发展规划(2021-2035年)》中,要求2021年起国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆新能源汽车比例不低于80%;2023年2月3日,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023—2025年,同时明确了车辆电动化水平大幅提高,在试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%。从区域来看,2022年北京、上海、四川新能源环卫装备渗透率位居前三,但整体上均低于20%,与试点区域80%的渗透目标差距较大,可见我国新能源环卫车市场空间释放量大。

试点城市新能源汽车推广数量参考目标(按标准车折算)

| 类别 | 区域试点 | 累计车辆推广数量 |

| 第一类 | 北京、天津、上海、河南、重庆、江苏、浙江、四川、湖南、广东、深圳 | 10万辆 |

| 第二类 | 山东、山西、陕西、安徽、河北、湖北、福建、厦门、青岛、宁波、大连 | 6万辆 |

| 第三类 | 海南、云南、贵州、辽宁、吉林、黑龙江、江西、内蒙古、广西、西藏、甘肃、青海、宁夏和新疆 | 2万辆 |

数据来源:观研天下整理

数据来源:观研天下整理

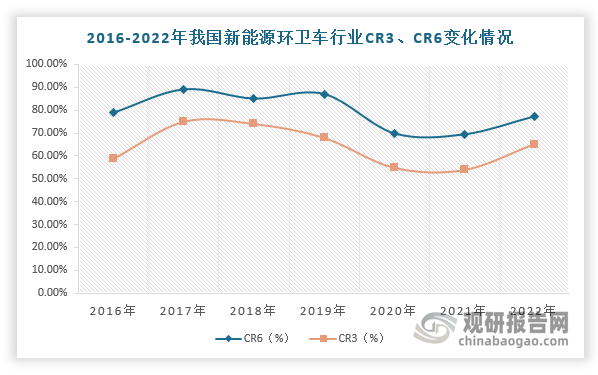

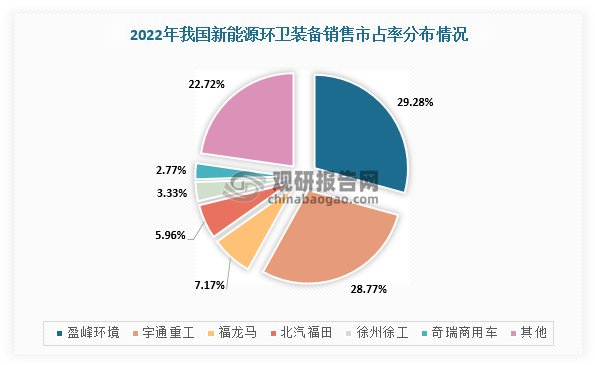

三、竞争格局:新能源环卫车行业CR3超过65%,盈峰环境、宇通重工双寡头凸显

由于新能源环卫车行业具有较高的技术、资金等壁垒,导致市场集中度较高且呈持续提升趋势。根据数据显示,2020-2021年受新能源环卫车行业竞争加剧影响,市场集中度有所下降,但2022年CR3、CR6恢复增长,分别达65.21%、77.28%,同比增长10.82%、7.46%。

数据来源:观研天下整理

具体从企业市场竞争来看,盈峰环境、宇通重工双寡头凸显,市场份额占比超过50%。根据数据显示,2022年,我国新能源环卫车销售市占率TOP5分别为盈峰环境、宇通重工、福龙马、北汽福田、徐州徐工。其中,盈峰环境市占率29.28%,,宇通重工销量市占率28.77%,福龙马销量市占率7.17%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。