一、行业基本概述

再生涤纶属于无机材料,也称聚酯纤维,俗称“聚酯”,是由有机二元酸和乙二醇缩聚而成的一种合成纤维。

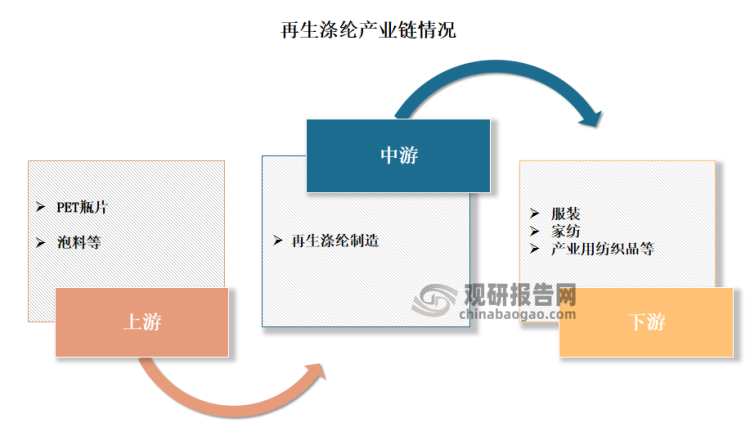

根据观研报告网发布的《中国再生涤纶行业现状深度调研与投资趋势预测报告(2023-2030年)》显示,从产业链来看,再生涤纶行业产业链上游为PET瓶片、泡料等再生PET原料;中游是再生涤纶制造;下游则是服装、家纺、产业用纺织品等应用领域。

资料来源:观研天下整理

资料来源:观研天下整理

一、行业发展现状

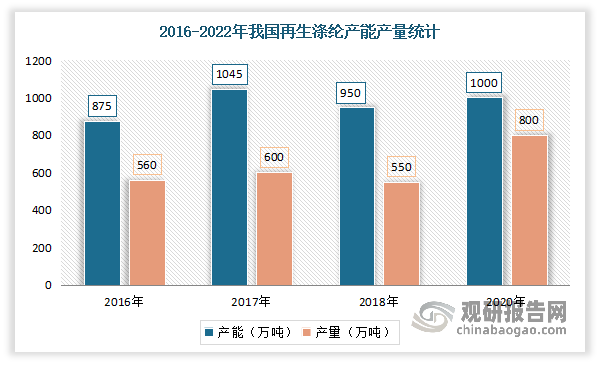

近年来随着再生PET资源综合利用率提升、下游应用需求增加,我国再生涤纶产能、产量整体呈现增长态势。数据显示,2020年我国再生涤纶产能到达1,000万吨,产量到达800万吨。

数据来源:观研天下整理

三、行业下游产业

目前我国再生涤纶下游的主要应用路径包括两条。一是经过单纺或与其他材料混纺,制成纱线,并最终应用到服装与家纺领域;二是通过无纺工艺制成无纺布,并最终应用到土工与建筑、民用毡毯、汽车内饰等产业用纺织品细分领域。

1、服装

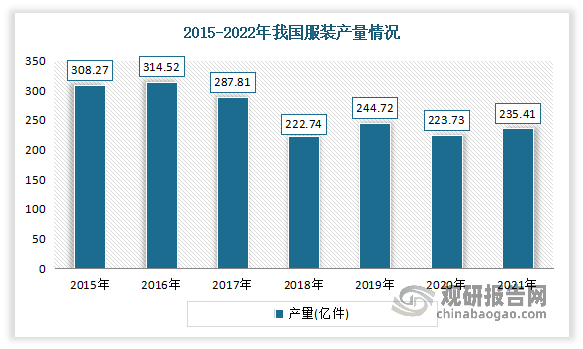

近年来随着我国服装消费需求不断转向时尚、文化、品牌、形象的消费,服装行业面临转型升级压力,产业规模增速不断下降。数据显示,2022年我国服装产量232亿件,同比下降3.4%。

数据来源:观研天下整理

2、家纺

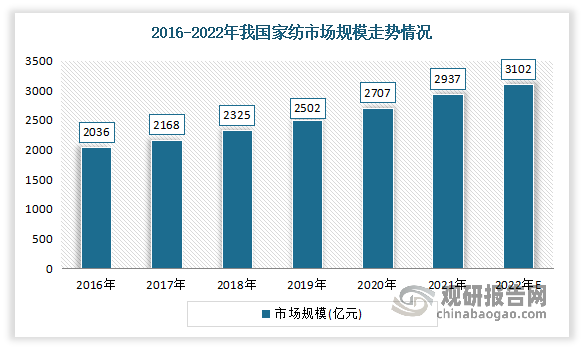

近年来随着人们收入水平的提高,人们对于生活品质的需求越来越高,家用纺织品已经从单一的生活必须品逐渐成为人们改善生活质量、美化家居环境的重要手段。2016-2021年我国家纺市场规模从2036亿元增长到了2937亿元。估计2022年我国家纺市场规模在3102亿元左右。

数据来源:观研天下整理

3、产业用纺织品

产业用纺织品是指经过专门设计、具有工程结构特点的纺织品,具有技术含量高、产品附加值高、劳动生产率高、产业渗透面广等特点,广泛应用于医疗卫生、环境保护、交通运输、航空航天、新能源等诸多领域。

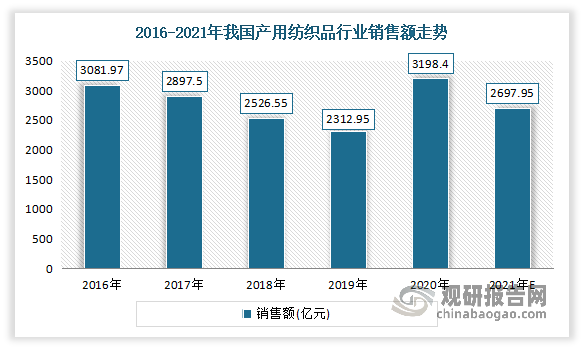

2016-2019年,随着产用纺织品的价格下跌,我国产用纺织品销售额亦随之下降。虽然2020年疫情爆发,短时间内对口罩、防护服等应急防控物资的需求增加,销售额进一步提高,达3198.4亿元。但随着疫情得到控制,预计2021年中国产用纺织品销售额趋向平稳,将达2697.96亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。