一、矿山机械制造行业现状

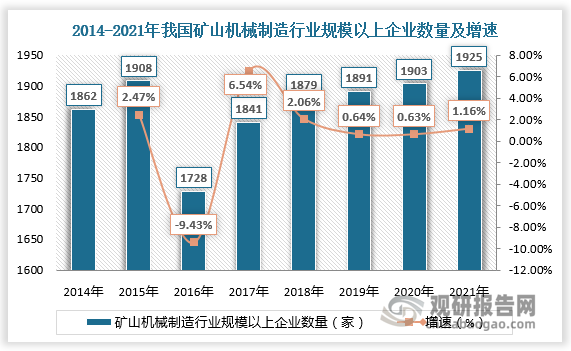

1.矿山机械制造行业规模以上企业数量及总资产

矿山机械是直接用于矿物开采和富选等作业的机械。矿山机械行业是为固体原料、材料和燃料的开采和加工提供装备的重要基础行业之一,服务于黑色和有色冶金、煤炭、建材、化工、核工业等重要基础工业部门,其产品在交通、铁道、建筑、水利水电等基础部门的基本建设中也有大量应用。因此,矿山机械制造业水平在一定程度上反映了国家矿山资源科学开发和综合利用的水平,对国民经济的发展具有重要影响。数据显示,截至2021年,我国矿山机械制造行业规模以上企业数量共计1925家,较2020年增加了22家,同比增长1.16%。

数据来源:观研天下数据中心整理

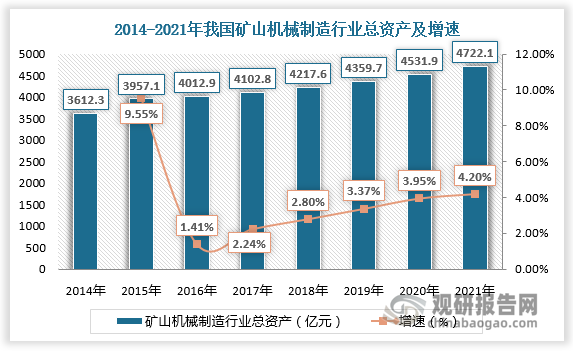

截至2021年,我国矿山机械制造行业总资产达4722.1亿元,较2020年增加190.20亿元,同比增长4.20%。

数据来源:观研天下数据中心整理

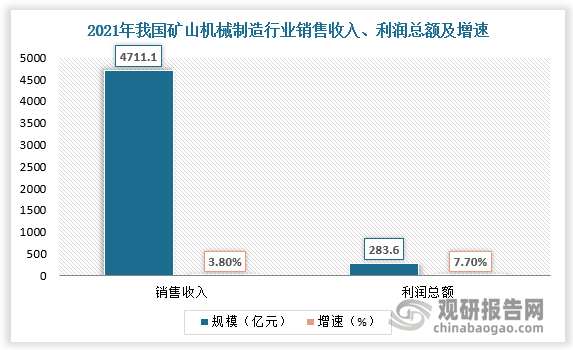

2.矿山机械制造行业销售收入及利润总额

根据观研报告网发布的《中国矿山机械制造行业现状深度分析与投资趋势研究报告(2023-2030年)》显示,我国矿山机械制造行业正在迅速发展。一方面,随着矿业技术的不断提高,开采深度越来越深,对矿山机械的需求也将不断增加。另一方面,随着政府对环保的日益重视,矿山机械制造不断提高技术水平,以满足环保要求。

从2000年开始,在国内基础工业和基础建设大发展的拉动下,矿山机械产品市场需求旺盛,2010年中国矿山机械行业销售额突破4000亿元,至此中国已超越北美、日本、西欧,成为全球最大的矿山机械市场。近年来,我国矿山机械制造行业销售收入持续增长,2021年达4711.1亿元,同比增长3.8%。随着销售收入的增加,利润总额也随之增长。2021年我国矿山机械制造行业利润总额达283.6亿元,同比增长7.7%。

数据来源:观研天下数据中心整理

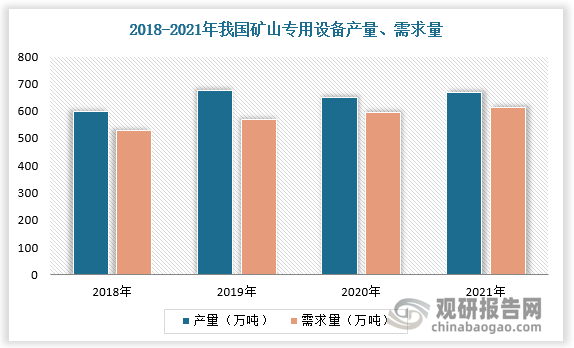

3.矿山专用设备产量及需求量

从产需看,随着制造工艺技术不断提高,近年来我国矿山专用设备产量维持在500万吨以上,且高于需求量。数据显示,2021年我国矿山专用设备产量达到670.24万吨,需求量达615.71万吨。

数据来源:观研天下数据中心整理

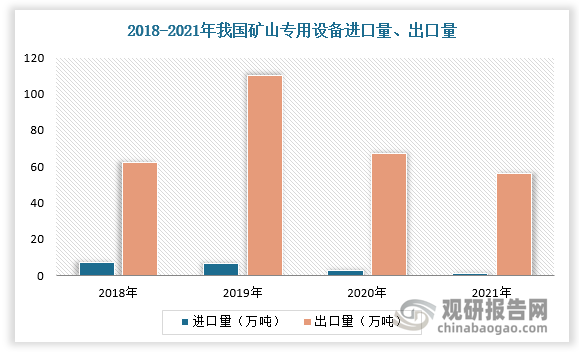

4.矿山专用设备进出口量

矿山专用设备市场处于供过于求状态,出口贸易发展迅速。目前我国矿山专用设备进出口贸易以出口贸易为主。根据数据,2021年,我国矿山专用设备进口数量为1.41万吨,出口数量为55.94万吨。

数据来源:观研天下数据中心整理

二、矿山机械制造行业发展趋势

矿山机械制造行业总体向好,但仍存在两个方面的问题:一是矿山机械行业企业综合实力不强,大多数企业在科研、新产品开发、技术改造和企业管理等方面的精力和资金投入都处于停顿状态。国内矿山机械产品品种尤其是国家建设急需的关键设备不能满足要求,而且存在产品技术含量低、产品附加值不高、产品质量不稳定、全员劳动生产率低等问题。造成中国矿山机械制造企业的产值增长率与利润增长率极不相称。二是产品品种、技术、质量、服务等方面存在问题,导致国内矿山机械行业对矿山的实际贡献率低。

随着中国经济的不断发展与转型,“中国制造”也必然向“中国智造”转型,矿山机械制造也将由价格竞争逐渐演变到研发竞争,行业发展趋向大型化、数字智能化和生态节能化。只有具备核心制造能力,才能得到相应的技术附加值,体现出高端化的高收益,逐步集聚真正的竞争优势,进而成为受尊重的全球市场竞争者。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。