一、行业相关定义及其分类

汽车起重机是一种起重设备,是装在普通汽车底盘或特制汽车底盘上的一种起重机,主要由起升、变幅、回转、起重臂和汽车底盘组成。汽车起重机优点是机动性好,转移迅速;但缺点是工作时须支腿,不能负荷行驶,也不适合在松软或泥泞的场地上工作。

汽车起重机的种类很多,其分类方法也各不相同,主要有:

按起重量分类:轻型汽车起重机(起重量在5吨以下),中型汽车起重机(起重量在5-15吨),重型汽车起重机(起重量在5-50吨),超重型汽车起重机(起重量在50吨以上)。由于使用要求,其起重量有提高的趋势,如已生产出50-1200吨的大型汽车起重机。

根据观研报告网发布的《中国汽车起重机行业发展深度调研与投资前景研究报告(2023-2030年)》显示,按支腿型式分:蛙式支腿、x型支腿、h型支腿。蛙式支腿跨距较小仅适用于较小吨位的起重机;x型支腿容易产生滑移,也很少采用;h型支腿可实现较大跨距,对整机的稳定有明显的优越性,所以中国生产的液压汽车起重机多采用h型支腿。

按传动装置的传动方式分:机械传动、电传动、液压传动三类。

按起重装置在水平面可回转范围(即转台的回转范围)分:全回转式汽车起重机(转台可任意旋转360°)和非全回转汽车起重机(转台回转角小于270°)。

按吊臂的结构形式分:折叠式吊臂、伸缩式吊臂和桁架式吊臂汽车起重机。

汽车起重机分类

|

分类依据 |

类型 |

|

起重重量 |

轻型汽车起重机(起重量在5吨以下) |

|

中型汽车起重机(起重量在5-15吨) |

|

|

重型汽车起重机(起重量在5-50吨) |

|

|

超重型汽车起重机(起重量在50吨以上) |

|

|

支腿型式 |

蛙式支腿汽车起重机 |

|

x型支腿汽车起重机 |

|

|

h型支腿汽车起重机 |

|

|

传动装置的传动方式 |

机械传动汽车起重机 |

|

电传动汽车起重机 |

|

|

液压传动汽车起重机 |

|

|

起重装置在水平面可回转范围(即转台的回转范围) |

全回转式汽车起重机(转台可任意旋转360°) |

|

非全回转汽车起重机(转台回转角小于270°) |

|

|

吊臂的结构形式 |

折叠式吊臂汽车起重机 |

|

伸缩式吊臂汽车起重机 |

|

|

桁架式吊臂汽车起重机 |

资料来源:观研天下数据中心整理

二、行业发展现状

中国的汽车式起重机诞生于上世纪的60年代,经过了近50年的发展,期间有过3次主要的技术改进,分别为70年代引进苏联的技术,80年代引进日本的技术,90年代引进德国的技术。

汽车起重机是现代工业生产不可缺少的设备,广泛地用于工厂、港口、建筑工地、矿山、铁路、宾馆、居民楼等场所,完成各种物料的起重、运输、装卸、安装和人员输送等施工与作业,从而大大地减轻了体力劳动强度,提高了劳动生产率。

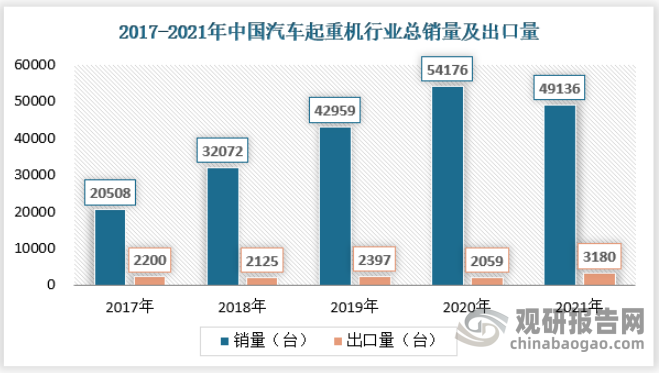

因此汽车起重机市场的景气程度一般和当地基础建设市场有关,近年来我国汽车起重机销量保持稳步增长态势,2020年销量达到近年来高点,年销量为54176台,是2017年的2倍以上,2021年销量有所回落,为49136台,这和部分房地产企业资金链断裂导致工地停工有所关联。

资料来源:中国工程机械工业协会,观研天下整理

虽然国内总销量在2021年出现回落,但是我国汽车起重机出口市场却不降反升,2021年我国汽车起重机出口3180台,同比增长50%。主要原因在于全球基建回暖,中东、南美洲以及“一带一路”周边国家对汽车起重机需求增加,同时我国汽车起重机企业通过不断研发,积极提升自身实力,打响了中国汽车起重机在国际的名气。

三、行业竞争情况

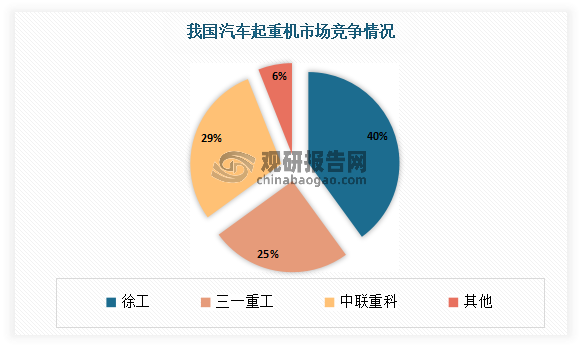

我国的汽车起重机生产企业都在努力打造自己的品牌,从而使自己发展壮大。目前我国汽车起重机市场高度集中,徐工、三一重工、中联重科是市场领先企业。有相关数据显示,在我国汽车起重机市场,徐工、三一重工、中联重科三家企业占比分别为40%、25%、29%。

资料来源:中国工程机械工业协会,观研天下整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。