一、抗高血压药物行业发展驱动力

抗高血压药即降压药,是一类能控制血压、用于治疗高血压的药物,主要通过影响交感神经系统、肾素-血管紧张素-醛固酮系统和内皮素系统等对血压的生理调节起重要作用的系统而发挥降压效应。

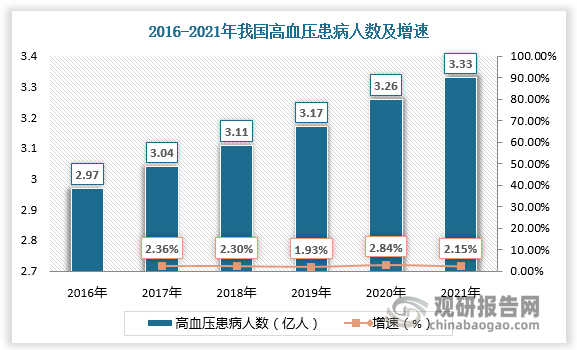

根据观研报告网发布的《中国抗高血压药物行业发展深度调研与投资前景研究报告(2023-2030年)》显示,近年来,我国抗高血压药物行业发展迎来机遇。一方面,国内高血压患者基数较大。随着人口老龄化加剧和肥胖人群增多,我国高血压患病人数激增。

2016-2021年,我国高血压患病人数由2.97亿人增长至3.33亿人。另一方面,高血压患者的用药周期极长。一般来说,高血压属于慢性病,大部分患者需要长期药物治疗,有效控制血压到目标水平(一般来说要求血压低于140/90mmHg),这样不仅可以减少心脑血管事件,如防止卒中、冠心病、心力衰竭和肾病的发生及进展,同时可以有效降低死亡风险。

数据来源:观研天下数据中心整理

二、抗高血压药物行业市场规模

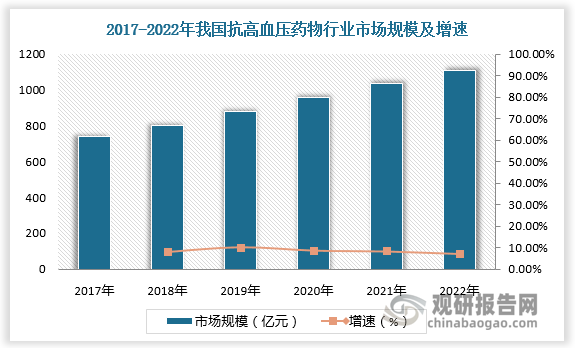

在高血压患病人数增多驱动下,我国抗高血压药物市场规模不断增长,2021年突破千亿元,达到1035亿元,同比增长8.26%。2022年我国抗高血压药物市场规模进一步增长,达1110亿元,较上年同比增长7.25%。

数据来源:观研天下数据中心整理

三、抗高血压药物市场结构

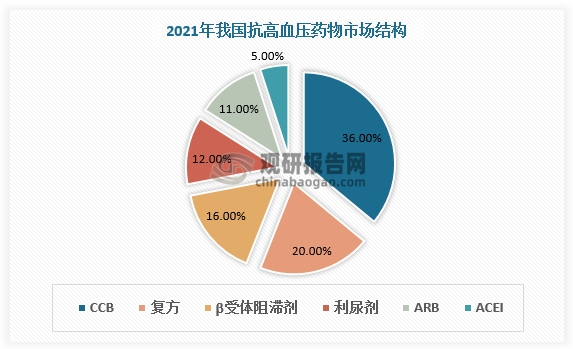

从市场结构看,近40年来随着医药科技的进步,新的降压药不断问世,而且都经过了大型临床试验的科学评估。目前我国常用的一线降压药主要有利尿药(如常见的氢氯噻嗪和速尿)、β受体阻滞剂(如“倍他乐克”)、血管紧张素转换酶抑制剂(ACEI)(如“卡托普利”)、血管紧张素II受体阻滞剂(ARB)(如“迪之雅”“代文”)、钙拮抗剂(CCB,如“施慧达”“络活喜”)五大类。数据显示,2021年,钙离子通道阻滞剂(CCB)为高血压用药行业第一大细分品类,占比36%。

抗高血压药物分类

| 分类 | 机理 | 特性 | 不足 |

| 利尿降压药 | 利尿使钠离子浓度降低,小动脉壁平滑肌收缩力下降,血管舒张,导致血压下降,而心输出量不变 | 基础药物,适合轻中度高血压,老年人、合并心力衰竭的高血压患者更适用 | 适合轻中度高尿酸代谢,推荐使用小剂量,并多与其他药物联用 |

| β-受体阻滞剂(洛尔类) | 通过拮抗交感神经系统的过度激活而发挥降压作用 | WH0最早推荐的一线降压药,但最新防治指南已不推荐一线降压药,转而在抗心絞痛、心衰、心律失常等逐渐成为一线用药 | 预防主要心血管事件有效性较低,易引发糖尿病,成本疗效比相对较差 |

| 钙通道拮抗剂(CCB,地平类) | 选择性地阻滞Ca2*经电压依赖性钙通道流入细胞内,降低细胞内Ca2+浓度,降低心肌和平滑肌外周血管阻力,使动脉和小动脉扩张而降压,但不影响静脉 | 对高血压心绞痛疗效确切,对心梗心衰无效 | 子类品种间差异大,需注意剂量和与其他药物联用副反应,靶器官保护无优势 |

| 血管紧张素转化酶抑制剂(ACEI,普利类) | 通过阻断血管紧张素转化酶,从而抑制后续反应,用药后外周血管扩张,总外周阻力降低,血压下降 | 近年广泛应用,起效平稳,对轻中度、老年高血压效果良好,靶器官保护作用佳,尤其适于糖尿病肾病患者 | 刺激性干咳发生率高达15%左右 |

| 血管紧张素II受体拮抗剂(ARB,沙坦类) | 特异性更强的作用于特定受体,从而阻断血管紧张素II与受体结合,实现舒张血管而降压的目的 | 最新被推荐的一线用药,效果与ACEI相近或更好,耐受性更优,尤其适用于糖尿病、肾病患者 | 较少 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。