一、行业相关定义

烟标俗称烟盒,是香烟制品的商标,是世界四大平面印刷收藏品之一。烟标不仅是将烟盒子、撇撇、分子等通俗叫法规范化,更重要的是为以后烟标的收集、欣赏、宣传、研究和更规范地开展藏品交流活动打下坚实的基础。

二、行业市场规模呈逐年增加态势

根据观研报告网发布的《中国烟标市场现状深度分析与投资战略调研报告(2023-2030年)》显示,烟标是一种历史的见证,极具收藏价值。烟标产生至今已有百年之久。经过多年的发展,目前我国烟标行业生命周期中属于成熟期,市场增长率及需求增长率趋于稳定,技术较为成熟,行业及用户特点明晰,进入壁垒较高。

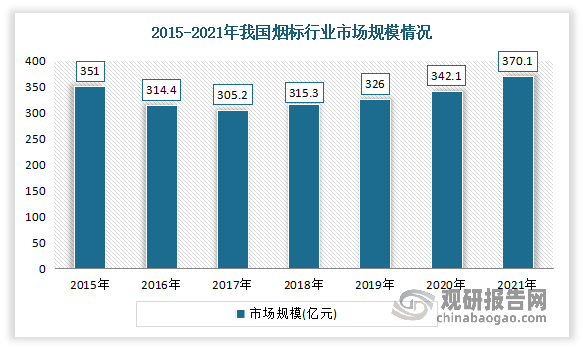

2017-2021年我国烟标行业市场规模呈逐年增加的态势。数据显示,2017-2021年我国烟标行业市场规模从305.2亿元增长到370.1亿元。

数据来源:观研天下整理

三、烟标的需求主要来自于卷烟行业的发展

烟标的需求主要来自于卷烟行业的发展。我国是世界烟草消费大国,其消费量占全世界的45%,吸烟人数高达3.16亿人。虽然近年来随着我国禁烟控烟宣传的持续推动下,人们对吸烟危害的理解不断加深,我国吸烟率不断下降,吸烟人群数量保持下将趋势,但仍然维持在较高水平,仍然还在以每年300万的人数增加。根据国家卫健委发布的《中国吸烟危害健康报告2020》显示,我国吸烟人群超过3亿,15岁及以上人群吸烟率为26.6%,其中男性吸烟率高达50.5%。2021年我国传统烟草消费者吸烟频率整体偏高。43.1%烟民每两三天抽完一包烟,更有23.6%烟民对烟草需求达到每天一包及以上的程度。每周一包烟、偶尔抽烟的烟草消费者相加仅约三成。

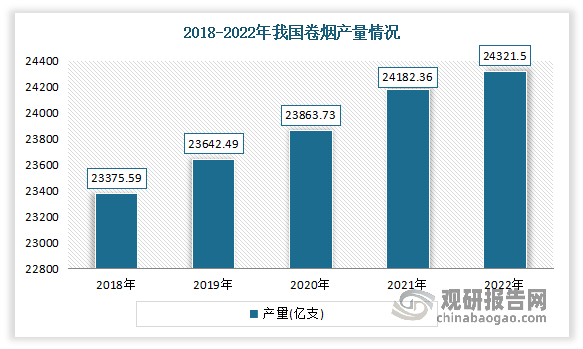

2018-2022年我国卷烟产量不断增加,但增速有所放缓。根据数据显示,2021年我国卷烟产量为24182.4亿支,同比增长1.3%。2022年我国卷烟产量进一步增长到24321.5亿支,同比增长0.58%。

数据来源:观研天下整理

其中新型卷烟品类快速发展。近年来,包括中支烟、细支烟、短支烟、爆珠烟等新型卷烟品类的发展给卷烟行业注入了新的活力。以细支烟为例,根据相关数据显示,2015-2021 年中国细支烟和超细支烟销量 CAGR 分别为 22.3%、39.2%,增速远超常规卷烟。由此也可见,我国卷烟结构正逐步向细支和超细支烟过渡。

烟标作为卷烟的外包装,承担着下游客户卷烟产品的形象展示功能的同时,起到了“商标”式的品宣效果。预计随着下游卷烟市场高端化的进一步推进,中高端卷烟的占比将持续提升,其对于烟标的设计、质量以及防伪技术等方面提出了更高的要求,有望带动烟标的价值量的提升。

四、烟标行业的发展很大程度上受到上游原材料影响

根据市场分析,我国烟标行业的发展很大程度上受到上游原材料影响。这是因为烟标印刷的上游,即主要原材料包括纸、油墨、镭射膜等,在已列出的原材料中,纸和油墨是基本的原材料,而镭射膜则具有较高的技术含量,因此原材料的发展对于烟标印刷行业的发展具有一定的影响,其发展状况直接制约烟标行业的成本和创新能力,其研发水平也直接制约着烟标行业的技术程度。

1、造纸市场

造纸行业的主要原材料为木浆、蔗渣浆、竹浆等纸浆。近些年来随着我国供给侧改革和环保政策实施,2017-2020年我国纸浆生产总量整体上大幅度下降;到2021年国内造纸龙头企业开工率大幅增加,纸浆产量随之增加。数据显示,2021年我国纸浆生产总量回升至8177万吨,同比增长10.83%。

数据来源:观研天下整理

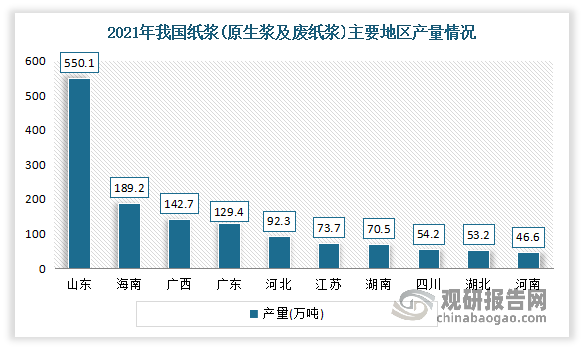

从2021年中国纸浆(原生浆及废纸浆)主要地区的产量情况来看,山东纸浆(原生浆及废纸浆)产量最多,产量为550.1万吨。其次为海南地区,产量为189.2万吨;广西、广东和河北产量位居第三、第四、第五,产量分别为189.2万吨、142.7万吨、129.4万吨、92.3万吨。

数据来源:观研天下整理

2、油墨市场

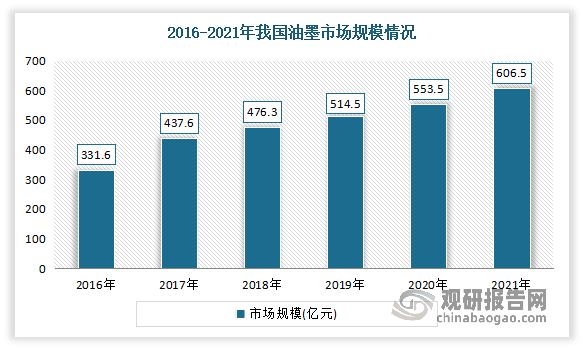

油墨也是烟标的重要上游原材料。我国油墨行业发展历史最早可追溯到20世纪初,当时产品主要以凸版印刷油墨为主。改革开放的大幕拉开之后,中国各行各业都迎来了发展的新篇章,油墨行业也进入到发展新阶段。近年来随着下游需求的不断加大,我国油墨行业增长整体平稳。数据显示,2016-2021年我国油墨行业市场规模从331.6亿元增长至606.5亿元。

数据来源:观研天下整理

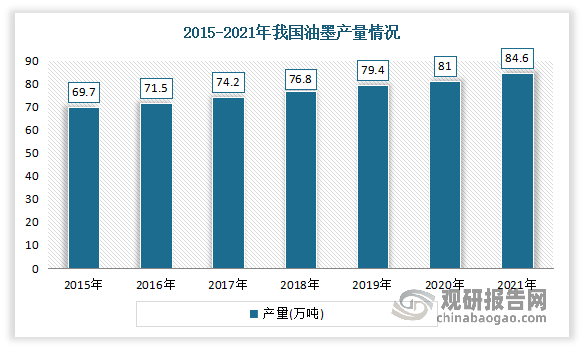

生产方面,近些年我国油墨生产发展水平基本保持稳中略升的态势,可以充分满足下游印刷行业的生产发展需求。数据显示,2021年我国油墨产量约为84.6万吨,同比增长4.4%。

数据来源:观研天下整理

五、烟标价格基本保持稳定上涨态势

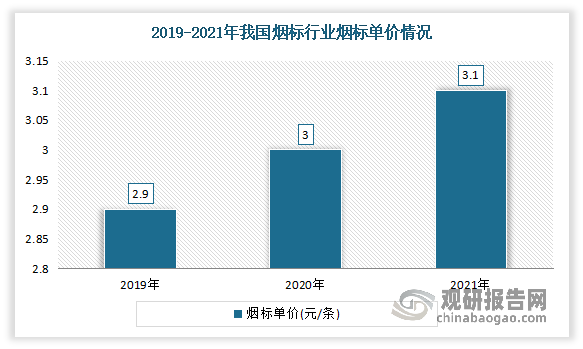

从烟标单价走势来看,近年来我国烟标价格基本保持稳定上涨态势。数据显示,2021年我国烟标单价为3.1元/条。

数据来源:观研天下整理

根据市场分析,烟标价格基本保持稳定上涨主要是因为高端化带动国内卷烟价格中枢上移。根据相关数据显示,2015-2020年我国卷烟市场高、中价烟零售量占比分别由 2015 年的 18.7%、54.8%至 2020 年的 21.6%、61.9%,占比分别提升 2.9pct、7.1pct,对比低价烟的销量占比则由 26.6%下降至 16.6%,占比减少 10pct。同时一类烟(调拨价 100 元/条以上)、二类烟(调拨价 70-100 元/条)的销量占比亦由 2013 年 1 月的 23%、10%提升至 2018 年 9 月的 24.63%、17.17%。

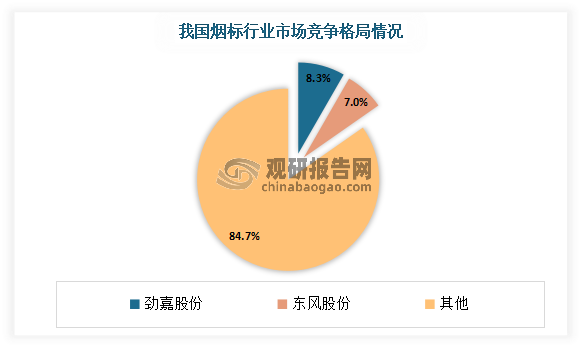

六、市场集中度较为分散,劲嘉股份、东风股份是市场龙头企业

自2002年我国开始密集出台政策推进“三产剥离”以来,我国烟草行业主辅分离加速,龙头企业扮演行业整合者角色,烟草重点品牌市占率不断提高,2013-2021年CR5从23.7%提升至28.7%。但整体来看,我国烟标行业市场集中度较为分散,仅有两家市占较多的企业,分别是劲嘉股份、东风股份,市占率分别为8.3%、7.0%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。