一、行业基本概述

棉花为锦葵目棉属,棉属有四个栽培棉种组成,即亚洲棉、非洲棉、陆地棉(又叫细绒棉)、海岛棉(又叫长绒棉),我国不是棉花原产地,棉种是由国外引进的。

根据观研报告网发布的《中国棉花市场发展趋势研究与未来前景预测报告(2023-2030年)》显示,有机棉是一种纯天然无污染的棉花,在农业生产中,以有机肥、生物防治病虫害、自然耕作管理为主,不允许使用化学制品,在生产纺制过程中也要求无污染;具有生态,绿色,环保的特性。

有机棉是可持续性农业的重要组成之一,其生产方面不仅需要栽培棉花的光、热、水、土等必要条件,还对耕地土壤环境、灌溉水质量、空气环境等洁净度有特定的要求。

二、市场规模现状

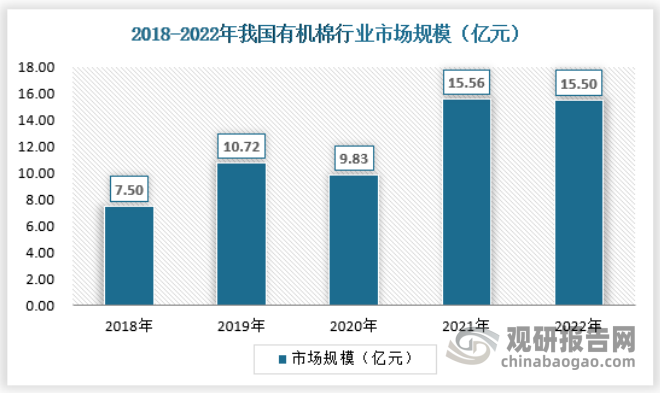

中国是全球棉花最大的生产国和消费国,有机棉产品自从上世纪90年代投入市场以来,经历了较长的发展阶段,目前国内市场消费稳步增长。2022年我国有机棉市场规模为15.5亿元,2018-2022年中国有机棉行业市场规模年均复合增速为23.13%,具体如下:

资料来源:观研天下数据中心整理

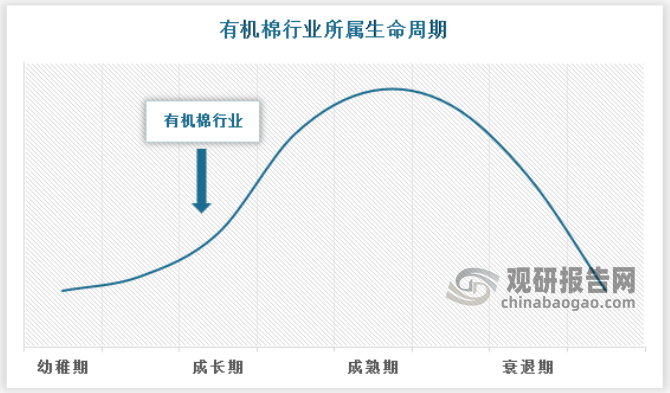

目前来看,我国有机棉行业正处于行业的成长期,行业市场规模保持稳定增长,有机棉产销量也稳步上升,尤其是随着有机棉产品渗透率的提升,有机棉价格的增长,国内有机棉市场有进一步扩大的趋势。

资料来源:观研天下数据中心整理

三、行业生产情况

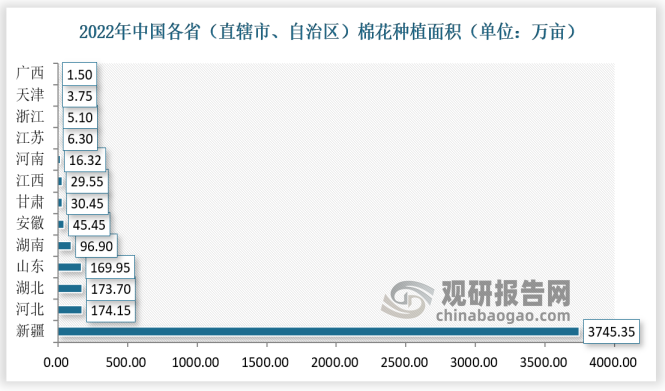

目前我国棉花生产区域分为三大产棉区,分别是新疆棉区、黄河流域棉区和长江流域棉区,这三大棉区的产量合计占全国99%以上。长期以来,棉花产业持续向新疆集中,而内地持续萎缩。

数据来源:国家统计局,观研天下数据中心整理

综合来看,中国棉花产区分布集中,产业集中度相对较高。据国家统计局数据显示,2022年,新疆维吾尔自治区棉花种植面积最大,为3745.35万亩,占全国棉花总种植面积的83.22%;河北以174.15万亩居其次;湖北以173.7万亩排名第三。

数据来源:国家统计局,观研天下数据中心整理

在产量方面,新疆维吾尔自治区棉花产量也在全国遥遥领先,2022年产量为539.1万吨,占全国总产量的90.2%;山东省以14.5万吨位列全国第二,河北省以13.9万吨排名全国第三。

数据来源:国家统计局,观研天下数据中心整理

四、有机棉纺织品重点应用领域

1、童装

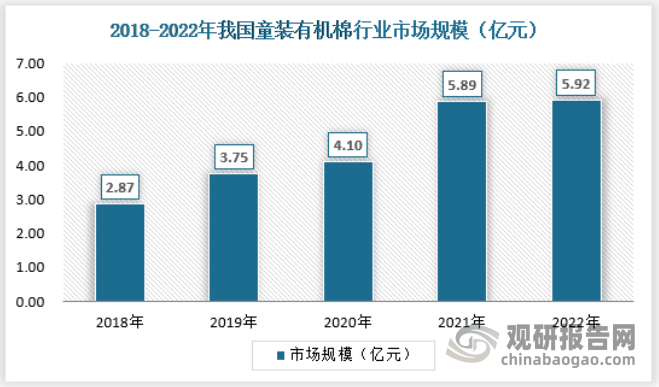

随着我国人民经济能力的日渐提高,人们对生活质量有了更高的要求,尤其是年轻的父母们为确保自己儿童的健康成长更是倾注了大量的心血。现在的年轻父母追求自然,崇尚环保,更加注重服装的及轻松舒适的功能。在这样的情况下,生产全程绿色环保、自然无害的天然有机棉品牌儿童服装受到了父母们的青睐。

在国内,以“天然有机棉,般的呵护”为口号的有机棉童装品牌,因采用经国际有机棉认证机构认证的天然有机棉原料、德国先进的有机棉纱生产工艺,以及符合人体工学原理和婴幼儿发育特点的舒适简约设计,在婴装市场上脱颖而出,获得了众多消费的关注。2022年我国童装有机棉行业市场规模为5.92亿元,具体如下:

资料来源:观研天下数据中心整理

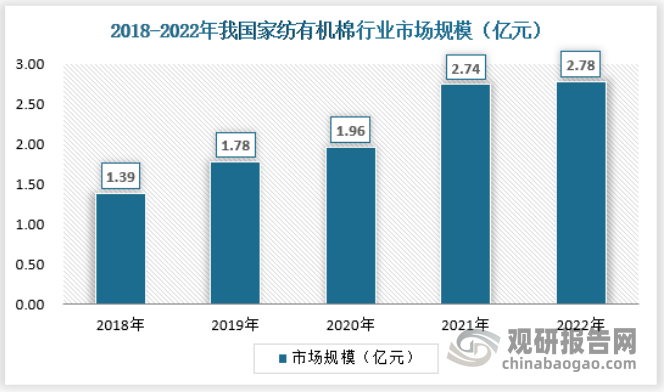

2、家纺

近年来,可持续的绿色发展观逐渐成为社会共识。政策的引导和支持,消费者们的追捧,使得有机、可再生、可循环利用、高科技一度成为纺织行业的发展焦点,众多家纺企业也将目光聚焦到有机棉领域。2022年我国家纺有机棉市场规模为2.78亿元,具体如下图。

资料来源:观研天下数据中心整理

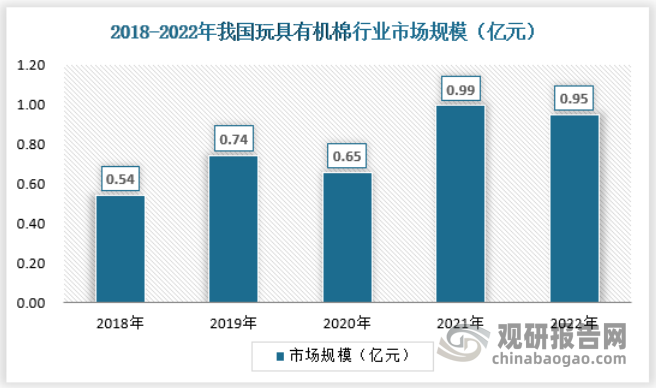

3、玩具

有机棉花既可以用在针织、梭织成衣领域,也可以用在家纺产品领域,不仅可以进行纺纱、织布,生产多种面料,而且还可以直接作为玩具的填充物和外层面料。2022年我国玩具有机棉行业市场规模为0.95亿元,具体如下:

资料来源:观研天下数据中心整理

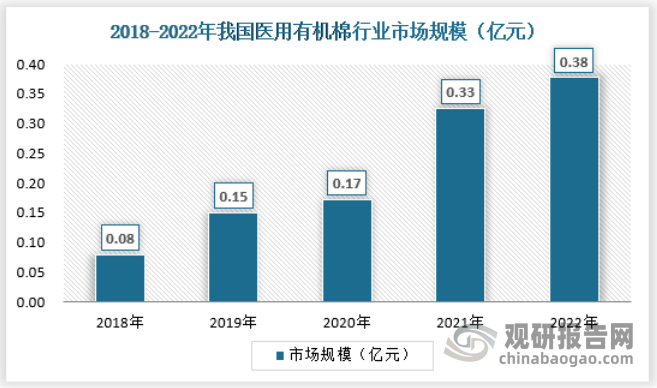

4、医用

在医用领域内,有机棉花还有很多拓展运用,因为有机棉花能够有效减少现行易耗医疗器材本身对人体的危害和对环境的污染,保证病人用到无危害性的天然有机医用器材,虽然目前还处于认识和试用初期,但未来有机棉花在医疗卫生领域的应用前景非常乐观。2022年我国医用有机棉行业市场规模为0.38亿元,具体如下:

资料来源:观研天下数据中心整理

五、行业发展趋势分析

1、机棉及其发展趋势

总体来看, 有机棉行业的发展趋势是:有机棉生产面积逐年增加,但波动很大,生产上最主要的制约因素是难以有效地控制病虫草害;转外源抗性基因技术的逐渐商业化,是激发从环境保护的角度来促进有机棉生产发展的主要因素;随着人们生活水平的提高和常规棉花生产导致生态环境恶化的日趋严重, 有机棉生产一定能够快速发展,在世界整个棉花产业中必将占有重要的一席之地。

绿色纺织已成为全球纺织服装产业链的必然趋势,我国纺织行业“十四五”规划明确指出,全球气候治理形势紧迫性凸显,对国际经济及产业体系形成重要影响,绿色发展不仅成为国际纺织供应链采购决策和布局调整的现实影响因素,也将是纺织产业国际竞争力和话语权的重要来源。随着科学技术的发展以及社会环保意识的提高,未来有机棉行业的种植、生产将向绿色化、环保化、科技化发展。同时先进机械技术的应用,也将提高行业生产效率,形成规模化、集成化趋势。

2、有机棉家纺新“趋势”正悄悄形成

随着居民生活消费水平的提高,人们对家纺用品的追求从生活必需品转向改善生活质量,高端和时尚成为家纺行业的发展趋势。随着居民居住条件的改善,我国家纺行业的市场规模也在逐步扩大。

由于有机棉具有温润柔软触感,使用上让人有完全贴近大自然舒爽的感觉,并且有机棉具有透气性佳、吸汗快干、不黏不腻、也不会产生静电的优点。有机棉因生产及制程完全没有化学药物残留,所以不会诱发过敏、气喘或异位性皮肤炎。因此使用有机棉作为家纺产品的原材料已成为趋势,根据预测,2022年我国有机棉家纺行业已达1.53亿元,随着有机棉产量的扩大以及单位成本的降低,预计我国有机棉家纺行业市场规模有望持续扩大。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。