一、行业基本概述

在海上无论是风机还是基础的安装都需要有相应能力的运输工具将其运送到风电场址,并配备适合各种安装方法的起重设备和定位设备。海上风电安装船就是用来进行海上风机、基础运输及安装施工的海上风电施工平台或船舶。

根据观研报告网发布的《中国海上风电安装船市场发展态势研究与投资战略研究报告(2023-2030年)》显示,根据作业特点,可将风电安装船分为浮式、坐底式、自升式、自升自航式、半潜式五类,各类风机安装船在作业水深、效率、稳定性方面差异明显;

浮式安装船适用于不同水域安装,移动速度快,但稳定性较差;

坐底式安装船在浅水海域稳定性表现较好,但转移速度慢,也不适于深水海域安装;

自升(自航)式安装船兼具转移方便、作业水深高、稳定性优异等多方面优点,已成为风机安装船的主流船型;

半潜式安装船各方面表现均较为优异,但建造和使用成本过高。

海上风电安装船分类及特点

| 具体分类 | 功能 | 优势 | 劣势 |

| 浮式 | 可配备起重机,进行安装和作业 | 受水深限制小,移速快,船源足 | 易受天气和海面条件影响,施工工期难以把控 |

| 坐底式 | 将船体坐底在海底,通过停泊系统固定,最后进行安装和吊装 | 稳定性好 | 作业水深受限,移速慢 |

| 自升式 | 通过配备的液压升降装置将船体抬离水面,再进行安装 | 装载能力强,作业水深高,稳定性好 | 无自航能力,机动性差 |

| 自升自航式 | 在自升式安装船的基础上具备自主航行能力 | 兼备自升式和浮式安装船的优点,效率高 | 需单独建造,交付周期较长 |

| 半潜式 | 运输和安装大型风电设备 | 可在除浅水区外的任何水深条件下作业 | 建造和使用成本过高 |

资料来源:观研天下数据中心整理

二、行业发展历程回顾

海上风电安装船是随着海上风电的发展应运而生的。

中国的海上风电发展要晚于欧洲。2005年以后,我国逐渐引入风电技术,至今也经历了四个阶段:试点运行、探索发展、集中开发、规模化和深远海开发。

①试点运行:2008年,中国海洋石油集团有限公司在渤海绥中海域竖立起中国的第一台海上风电试验机组,单机容量1.5兆瓦。2009年,上海东海大桥海上风电项目启动,总装机容量102兆瓦,于2010年6月并网发电。这两个项目是我国海上风电的先行试点,为国内海上风电场开发和运行积累了宝贵的经验。

②探索发展:十二五期间,我国对海上风电的发展进行了有益的摸索和尝试,尤其是江苏潮间带和潮下带滩涂风电场开发进展明显。随着2010年《海上风电开发建设管理暂行办法》的出台,标志着我国海上风电特许权招标正式启动,海上风电市场发展进入运转轨道。

③集中开发:十三五以来,国家能源局、国家发改委出台了多个有利于海上风电的政策,如《关于2018年度风电建设管理有关要求的通知》、《关于完善风电上网电价的通知》等,中国的海上风电迎来了大发展。

④规模化和深远海开发:“十三五”期间,我国的单个海上风电场的总装机容量一般在300兆瓦,随着电价退补,海上风电回归理性发展。根据各省的“十四五”海上风电发展规划,海上风电场已向吉瓦级别发展,如三峡青洲六1吉瓦海上风电项目、大唐海南儋州1.2吉瓦海上风电项目等等,海上风力发电机组也从“十三五”期间的4兆瓦~8兆瓦突破到10兆瓦~15兆瓦。

此外,我国也在积极探索深远海风电资源的开发,随着“三峡引领”号、“扶摇”号下水并网发电,拉开了海上浮式风机发展的序幕。目前,中海油融风深水浮式风机、明阳蓝色动力号双转子浮式风机都在紧锣密鼓的建造当中。同时,中电建也拟在海南万宁投资建设100万千瓦的浮式风机项目,该项目是中国首个、世界最大的商业化、规模化的海上浮式风机项目。

我国的海上风电起步虽晚,但凭借海上资源稳定、大发电功率、便于消纳等特点,近年来发展迅速,市场前景广阔,已接近欧洲的发展步伐。随着规模化和深水风资源的开发,更多的清洁电力将走进万户千家。

为满足海上风电场建设和运维需求,海上风电船队持续扩张。随着海上风电机型大型化的加速迭代,海上风电施工需要的专业施工船舶成为制约海上风电快速发展最大的短板。

根据作业特点,可将风电安装船分为浮式、坐底式、自升式、自升自航式、半潜式五类,各类风机安装船在作业水深、效率、稳定性方面差异明显; 浮式安装船适用于不同水域安装,移动速度快,但稳定性较差;坐底式安装船在浅水海域稳定性表现较好,但转移速度慢,也不适于深水海域安装; 自升(自航)式安装船兼具转移方便、作业水深高、稳定性优异等多方面优点,已成为风机安装船的主流船型; 半潜式安装船各方面表现均较为优异,但建造和使用成本过高。

三、行业发展现状

1、市场规模

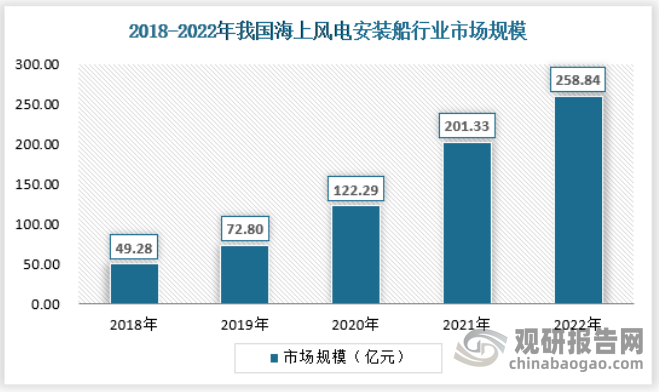

近年来我国海上风电安装船市场规模受益于海上风电装机量的持续扩大,保持了较高的增长趋势,此外近年来全球大宗商品价格持续上涨,各类成本上涨也使得安装船价格水涨船高,供需关系也偏紧,行业形成了量价齐升的局面,促使了海上风电安装船的高增长局面。2022年,我国海上风电安装船市场规模约为258.84亿元,保持高增长态势。

资料来源:GWEC,国家能源局,观研天下数据中心整理

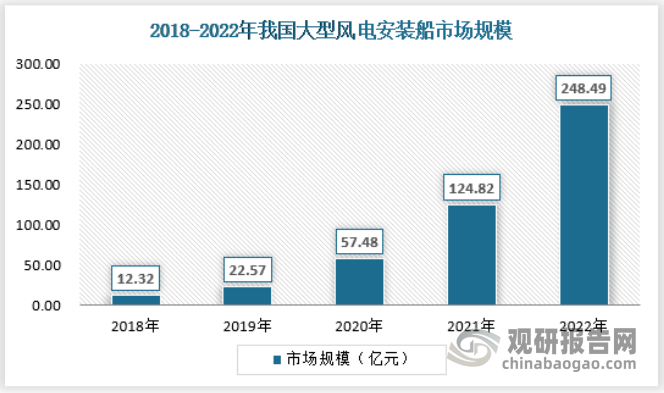

其中随着海上风电的持续发展,风电设备大型化、深海化趋势越发明显,各国船东对吊重不低于1200吨、作业水深不小于50米的大型风电安装船展现出了极大的兴趣,据统计,自2021年开始,大型风电安装船的市场占比就已经超过了中小型风电安装船。2022年,大型风电安装船市场规模约为248.49亿元。

资料来源:中国船舶工业经济与市场研究中心,观研天下数据中心整理

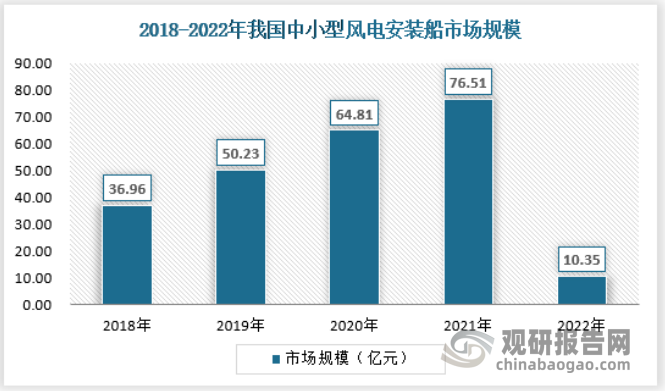

而由于中小型风电安装需求的萎缩,2022年我国中小型风电安装船市场规模仅为10.35亿元,考虑到近海资源和浅海资源的稀缺性,中小型风电安装船已经逐渐饱和,未来中小型风电安装船市场规模很难再出现爆发式增长了。

资料来源:中国船舶工业经济与市场研究中心,观研天下数据中心整理

2、供应规模

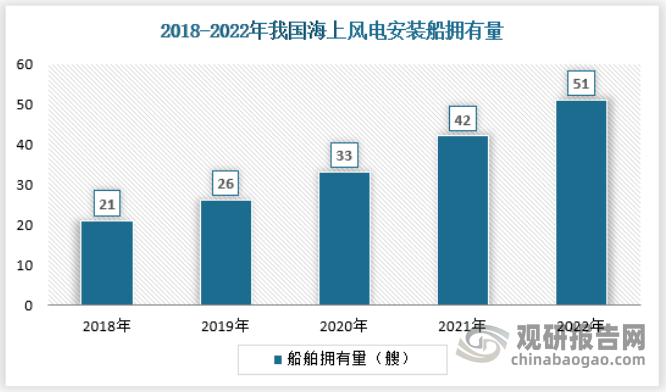

截止2022年,我国海上风电安装船拥有量51艘,其中2022年新增9艘。

资料来源:风能专委会,观研天下数据中心整理

资料来源:风能专委会,观研天下数据中心整理

但根据财政部、国家发展和改革委员会、国家能源局联合发布的《关于促进非水可再生能源发电健康发展的若干意见》,2021年12月31日后新增的海上风电和光热项目不再被纳入中央财政补贴范围,我国海上风电项目进入并网前的关键施工阶段,在海上风电“抢装潮”下,风电安装船资源供给紧张情况加剧。

2022年H1国内海上风电安装船一览

|

船东 |

船名 |

投运时间 |

技术类型 |

吊重(t) |

最大起升高度(m) |

柱腿长度(m)/作业水深(m) |

|

龙源振华 |

龙源振华1号 |

2011 |

坐底 |

800 |

108 |

- |

|

龙源振华2号 |

2014 |

自升 |

800 |

108 |

67/35 |

|

|

龙源振华3号 |

2018 |

自航自升 |

2000 |

120 |

85/50 |

|

|

龙源振华6号 |

在建(2021) |

自航自升+坐底 |

2500 |

120 |

89/50 |

|

|

中交三航 |

三航风和 |

2019 |

自升 |

1200 |

130 |

90/50 |

|

三航风华 |

2016 |

自升 |

1000 |

- |

67/40 |

|

|

黄船33 |

2019 |

自升 |

800 |

- |

85/50 |

|

|

三航工5 |

2017 |

坐底 |

320 |

125 |

/22 |

|

|

中天科技海洋工程 |

中天7 |

2018 |

自升 |

600 |

- |

85/40 |

|

中天8 |

2019 |

自升 |

600 |

- |

85/40 |

|

|

中铁福船 |

海电运维801 |

2020 |

自升 |

1000 |

110 |

95/50 |

|

大桥福船 |

2018 |

自升 |

1000 |

110 |

85/45 |

|

|

福船三峡 |

2017 |

自升 |

500 |

- |

85/45 |

|

|

瓯洋海工 |

瓯洋001 |

2019 |

自升 |

500 |

- |

75/40 |

|

瓯洋004 |

在建(2021) |

自升 |

600 |

- |

/50 |

|

|

瓯洋003 |

在建(2021) |

自升 |

600 |

- |

/50 |

|

|

南通海洋水电 |

海洋风电36 |

2011 |

自升 |

350 |

- |

75/40 |

|

海洋风电38 |

2011 |

自升 |

250 |

- |

42/35 |

|

|

海洋风电68 |

在建(2021) |

自升 |

800 |

- |

91/55 |

|

|

海洋风电69 |

2018 |

自升 |

500 |

- |

75/40 |

|

|

海洋风电79 |

在建(2021) |

自升 |

1200 |

125 |

91.6/50 |

|

|

港航平9 |

2018 |

自升 |

1200 |

110 |

73/40 |

|

|

顺一 |

2018 |

坐底 |

1600 |

- |

/30.5 |

|

|

(未定) |

在建(2021) |

自升 |

700 |

- |

- |

|

|

中广核 |

海龙兴业(KOE-02) |

2019 |

自升 |

1200 |

- |

91.5/60 |

|

广东精铟 |

精铟01(KOE-01) |

2017 |

自升 |

800 |

100 |

80/45 |

|

广东华尔辰 |

华尔辰 |

2012 |

浮式 |

400 |

120 |

- |

|

广州打捞局 |

华祥龙 |

2020 |

自升 |

1200 |

- |

90/55 |

|

广东火电 |

能建广火(瓯洋002) |

2020 |

自升 |

600 |

- |

85/50 |

|

上海打捞局 |

群力 |

在建(2021) |

自升 |

1200 |

- |

90/50 |

|

烟台打捞局 |

德建 |

在建(2021) |

自升 |

1200 |

- |

90/50 |

|

中国海装 |

中船海工101 |

2020 |

自升 |

1000 |

115 |

/45 |

|

中铁建港航局 |

铁建风电01 |

2019 |

自升 |

1300 |

- |

85/50 |

|

中铁建港航局 |

铁建港01 |

改建(2021) |

坐底 |

600 |

- |

- |

|

国电投 |

国电投001(托本) |

2011 |

自升 |

1000 |

110 |

78/45 |

|

中远海特 |

力雅 |

2009 |

自升 |

400 |

76 |

78.85/40 |

|

华电重工 |

华电1001 |

2013 |

自升 |

700 |

120 |

60/35 |

|

亨通 |

华电稳强 |

2019 |

自升 |

600 |

110 |

72/35 |

|

亨通 |

亨通一航 |

2020 |

自升 |

650 |

- |

/40 |

|

中外运长航 |

长德 |

2014 |

自升 |

2*750 |

- |

135/80 |

|

江苏海龙风电 |

海龙风电 |

2021 |

自升 |

600 |

- |

- |

|

江苏道达风电 |

道达 |

2017 |

浮式 |

- |

- |

- |

资料来源:公开资料整理

3、需求规模

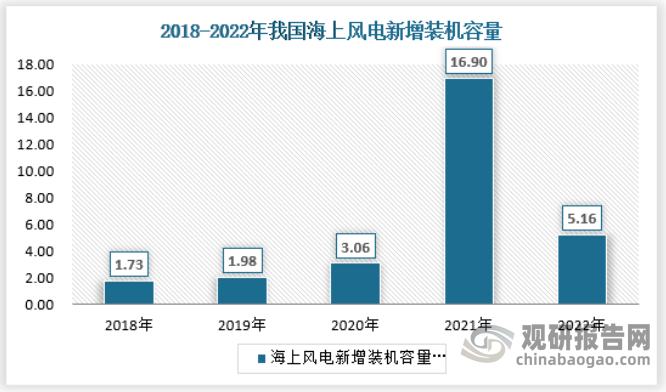

在海上,无论是风机还是基础的安装,都需要有相应能力的运输工具将其运送到风电场址,因此风电安装船是发展海上风电的重要设备之一。近年来,受能源结构变化影响,我国海上风电建设如火如荼,海上风电装机容量快速增长,带动风电安装船需求旺盛。

2022年,我国海上风电新增装机容量约为5.16GW,相比于2021年有所下滑,主要是由于补贴退坡等因素所致。

资料来源:观研天下数据中心整理

但随着风电安装船需求暴增,我国风电安装船的租金增长明显,由原来的400万元/月快速上涨至1000万元/月,即便如此,由于不断增长的海上风电装机容量和风机数量,国内风电安装船规模仍难满足需求。

四、行业竞争格局分析

目前该行业中各家企业的市场份额相对较为平均,没有出现市场份额较高的企业占据主导地位的情况。该行业中的企业技术实力和规模差异较大,市场份额较高的企业往往具备先进的技术和较大的规模,可以通过品牌效应和生产成本的优势来获得更多的市场份额。而市场份额较低的企业则需要提高自身技术实力和规模,才能在激烈的市场竞争中获得更多的市场份额。

随着中国海上风电市场的迅速发展,新兴企业不断涌现,市场竞争加剧。这些新兴企业往往具有新技术和新模式,能够对市场份额较高的企业构成一定的威胁,同时也为整个行业带来了新的发展机遇。

总的来说,中国海上风电安装船行业竞争格局较为激烈,市场份额较为平均,技术实力和规模不同,新兴企业竞争加剧,政策环境也会对行业的竞争格局产生重要影响。企业需要不断提高自身技术实力和规模,以及加大研发投入,才能在市场竞争中获得更多的市场份额。

我国海上风电安装船上市企业

| 公司名称 | 具体情况 |

| 中铁工业 | 全资子公司中铁科工集团有限公司成功研制了海上风电等工程建设所需的基础施工及起重安装设备,海上救援打捞设备、港口及航道疏浚设备等,可以为客户定制适应不同工况需求的各类海工装备:主导研制生产的1000吨、2400吨、3200吨臂架变幅起重船,100米打桩船、1000吨全回转起重船以及我国第一艘海上风电双体安装船“华尔辰”号均获得用户好评。 |

| 华电重工 | 具备了从事海上风电工程EPC总承包的设计、施工资质,拥有“华电1001”自升式海上作业平台等关键船机设备。目前华电重工自有自升式海上风电安装船“华电1001”,同时以租赁等形式签订振江号、华电中集01、华电中集02、华电博强02、恒泰一号、 华电博强01、国能博强01等安装船。 |

| 中天科技 | 公司成功升级“两型三船”,打造适应未来风机大型化、深远海化的下一代海上风电安装船、基础施工船。阳江市人民政府2022年2月7日与中天科技集团签署了《战略投资合作协议》。中天科技在阳江市打造新一代海上风电安装船,新建风电机组配套风能电缆和未来光通信前沿项目等,总投资超30亿元。 |

| 中集集团 | 旗下控股子公司中集来福士自主设计的3060系列风电安装平台,是国内自主设计中规格最高,起重能力最大的海上风电安装平台,已于2022年4月开建。目前有4艘风电安装船在建。 |

| 振江股份 | 公司收购尚和海工进入海上风电安装及运维市场,1200吨自航自升式风电安装平台“振江号”的成功交付标志着公司上下游产业融合进一步完善。 |

| 天海防务 | 自主研发的各类海工平台和各类工程船舶打入海上风电市场,研发设计了1600吨、1800吨、2200 吨、2500吨的系列自升式风电安装平台。 |

| 振华重工 | 2022年7月,“景德镇海建1600T自升自航式一体化海上风电安装平台项目”成功签约,签约的1600T自升自航式一体化海上风电安装平台总长123.95米,型宽48米,型深9.5米,设计吃水6.5米,定员118人,入级中国船级社。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。