一、行业基本概述

新能源汽车与传统现代汽车的区别主要在于新能源汽车的驱动方式改为了电驱动。电驱动系统主要分为驱动电机、变速器、功率变换器、控制器四大部分。电驱动系统是整个新能源汽车的核心所在,直接影响其经济性、安全性、可靠性等性能。

根据观研报告网发布的《中国新能源商用车电驱动系统市场发展趋势调研与未来投资分析报告(2023-2030年)》显示,新能源商用车电驱动系统的主要构成新能源商用车电驱动系统由驱动电机、电机控制器和自动变速器构成。

(1)驱动电机

新能源汽车的驱动电机替代了传统汽车的发动机,既可以将电能转换为机械能驱动汽车行驶,也可以在制动回收能量中作为发电机将机械能转换为电能,存储在动力电池内。在新能源汽车轻量化和经济性要求下,驱动电机需要具备体积小、功率密度高、重量轻的特点,相比乘用车,新能源商用车的驱动电机对性能要求更高,要求具备效率高、可靠性强、响应速度快、热管理性能好和高效区广等特点。

(2)电机控制器

电机控制器的作用主要是接收整车控制器的扭矩指令,进而控制驱动电机的转速与转动方向,另外,在能量回收过程中电机控制器还要负责将驱动电机负扭矩产生的交流电进行整流回充给动力电池,需要能够在频繁起停、加减速,低速/爬坡时的复杂工况下调节扭矩。

(3)自动变速器

自动变速器能改变输出轴和输入轴传动比,从而调整驱动轮转矩和转速。自动变速器可根据加速踏板程度和车速变化,通过电控单元控制自动换挡,自动变速器按照不同技术类别分为液力机械式自动变速器(AT)、机械式无级变速器(CVT)、电控机械自动变速器(AMT)和双离合自动变速器(DCT)。

自动变速器技术难度高、结构复杂,自动变速器及其控制器与整车的耦合也是商用车电驱动系统的重要技术壁垒。商用车要求传动装置扭矩大、成本低、可靠性高、工况适应性强,AMT 变速器能够满足前述要求,成为目前国内新能源商用车自动变速器的主流解决方案;AT 和 CVT 变速器效率较低,国内产业链亦不成熟;DCT 变速器在商用车领域更多适用于传统燃油车型。

二、市场规模现状

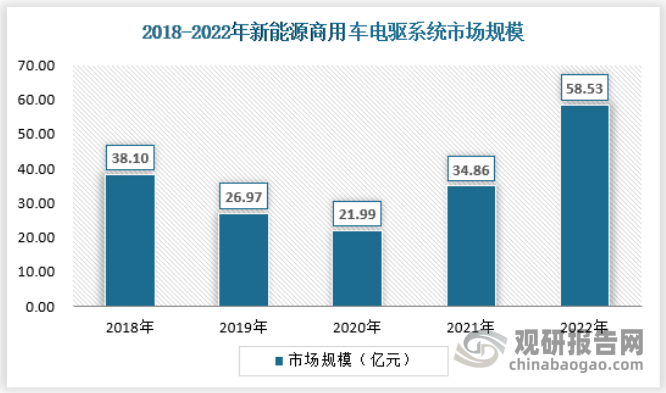

近年来,我国新能源商用车电驱系统受益于新能源商用车的快速发展而保持良好的增速,而集成式电驱系统的渗透率提升,也使得电驱系统单套价值不断提升,带动行业规模量价齐升。2022年,我国新能源商用车电驱系统市场规模约为58.53亿元。

资料来源:观研天下数据中心整理

其中2022年,新能源商用车的分布式电驱系统市场规模约为8.64亿元。随着纯电汽车电机技术的发展,传统燃油汽车设计理念和纯电驱动布局出 现了错位,集中驱动传动效率低、控制复杂劣势逐渐凸显。分布式驱动取消了离合器、变速器、传动轴、差速器等传动部件,而将电机直接安装在驱动 轮附近独立驱动车轮,更有利于系统的集成化、轻量化和模块化设计,在节省成本和空间的同时,具有高响应速度、高控制精度、良好信息传输的优势,是电动汽车驱动系统技术的主要方向。

资料来源:观研天下数据中心整理

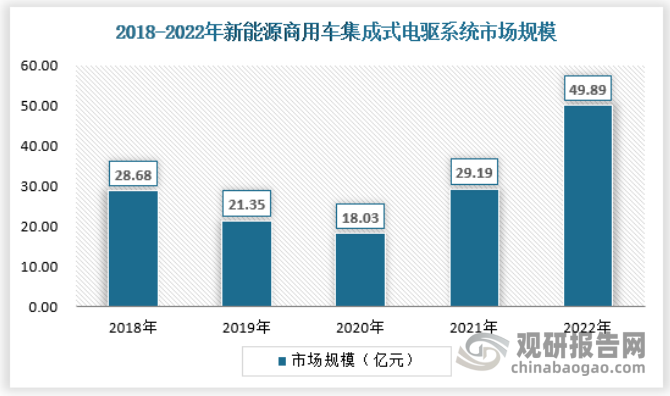

2022年,新能源商用车的集成式电驱分布系统市场规模约为49.89亿元。新能源汽车电驱系统集成化是指将电机、电控以及减速器等动力部件集成为一体的技术,随着新能源汽车普及度越来越高,传统的电机、电控、减速器分离的设计不仅效率低下,而且难以匹配不断进步的新能源汽车造车技术,已经跟不上时代的步伐了,因此,电驱系统集成化成了新能源汽车未来的大势所趋。

资料来源:观研天下数据中心整理

三、行业需求情况

新能源商用车电驱系统市场需求主要来自于商用车市场。商用车车身重、油耗大、污染严重,在国家“双碳”战略目标引领以及排放、油耗法规约束下,商用车向新能源方向转型的需求迫切,伴随新能源汽车相关技术进步和基础配套设施完善,商用车新能源化趋势将持续加强。

而重卡及工程机械设备的工作环境恶劣,工作场景的复杂性、高振动强度、大量粉尘和高温极寒天气等因素都对电动重卡和电动工程机械的电池、电机和电控系统提出了更高要求,设计研发适应相应工况的产品,推向市场并获得应用普及需要一定时间。

在我国,各类新能源商用车市场呈现不同的竞争特征:道路运输、物流配送等行业用户运输规模较大,对新能源商用车的需求较大,同时对新能源商用车企业的规模、配套和技术水平均有较高要求,没有丰富的销售业绩,很难进入该市场,此类行业对新能源商用车产品都有针对性的要求,对企业生产能力和资金条件要求较高。

2022年,我国新能源商用车销量达到33.8万辆,保持较快的增长趋势。

资料来源:中汽协,观研天下数据中心整理

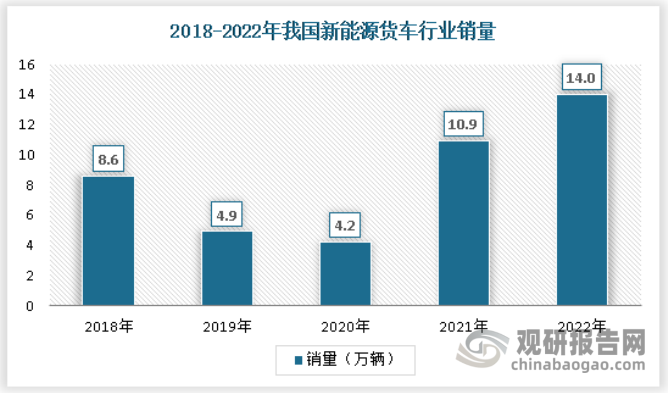

从国内新能源商用车细分市场看,新能源客车销量呈爆发增长趋势。2022年国内新能源客车销量为19.8万辆,货车销量为14万辆。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

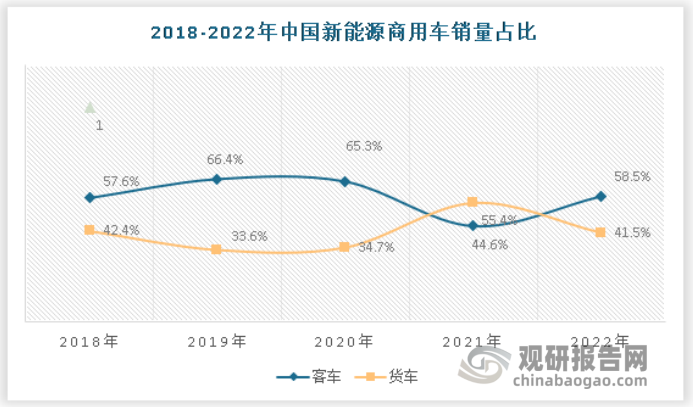

从近几年细分市场销量占比来看,客车销量进入上升期,恢复到领先地位。2022年我国新能源客车销量占比为58.5%,新能源货车占比为41.5%。

数据来源:观研天下数据中心整理

四、行业市场机会分析

1、原油对外依存度高,能源转型需求强

原油对外依存度为国家原油净进口量占本国石油消费量的比例,体现了该国石油消费对国外石油的依赖程度。我国 2021 年原油对外依存度已达到 72%,大幅高于国际安全警戒线 50%。减少传统能源依赖、实现能源转型是降低原油消费压力、缓解对外依存度高的解决办法。

随着我国汽车保有量的持续增加,包括汽车在内的交通运输部门石油消耗占比超过50%。《节能与新能源汽车技术路线图 2.0》指出,2035 年,货车燃料消耗量较 2019年降低 15%以上,客车燃油消耗量较 2019 年降低 20%以上。随着传统燃油车的节能技术达到瓶颈,商用车向新能源技术方向转型迎来重要发展机遇。

2、气候变化问题日益突出,“双碳”目标要求汽车产业向低碳化转型,助力新能源商用车市场扩大

气候问题正日益受到全球重视。2020 年 9 月,中国提出在 2030 年实现碳达峰、2060年实现碳中和;2021 年 3 月《政府工作报告》指出,扎实做好碳达峰、碳中和各项工作,制定 2030 年前碳排放达峰行动方案;2021 年 10 月发布的《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》就确保如期实现碳达峰、碳中和作出全面部署,加快推进低碳交通运输体系建设,推广节能低碳型交通工具;2021年 10 月发布的《国务院关于印发 2030 年前碳达峰行动方案的通知》指出,加快形成绿色低碳运输方式,确保交通运输领域碳排放增长保持在合理区间。欧盟及美国碳达峰及碳中和时间跨度分别为 60 年及 50 年,中国规划时间仅为 30 年,低碳任务更加急迫严峻。

根据数据能源署(IEA),道路交通排放已占到全球碳排放总量的 18%,是温室气体排放的重要组成部分,加快推广新能源汽车应用,将有效推进实现汽车低碳绿色发展,为扭转温室气体排放快速增长局面、实现我国“双碳”目标做出积极贡献。商用车作为我国交通运输碳排放重要来源,在“双碳”目标推进下,新能源商用车市场将迎来重要的发展机遇。

3、我国新能源商用车渗透率仍较低,市场发展前景广阔

商用车车身重、油耗大、污染严重,在国家“双碳”战略目标引领以及排放、油耗法规约束下,商用车向新能源方向转型的需求迫切,伴随新能源汽车相关技术进步和基础配套设施完善,商用车新能源化趋势将持续加强。

目前我国新能源商用车销售渗透率仍较低,2021 年中国新能源商用车销量渗透率为 3.87%,2022 年 1-6 月提升至 7.13%,未来市场渗透率的提升空间较大。《节能与新能源汽车技术路线图 2.0》指出,到 2035 年,新能源客车销量将达到 18-20 万辆、占客车总销量的比例达到 50%,新能源货车销量将达到 70-90 万辆、占货车总销量的比例大于 20%。我国新能源商用车市场面临巨大发展机遇。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。