一、行业相关定义

光伏钨丝主要是指用于光伏领域的钨丝总称,其产品具有较高的产业链要求及技术壁垒。钨丝是指钨条锻打、拉拔后制成的细丝,主要用途是制造灯丝和高速切削合金钢,也用于光学仪器,化学仪器等方面的作用。

二、行业市场现状

政策驱动+下游需求加速增长推动市场不断发展

近年来我国光伏钨丝行业不断发展,市场渗透率持续提升。有数据显示,2022年我国光伏钨丝行业需求市场空间达4.66亿元,市场渗透率提升达8%左右。而根据市场分析,近年我国光伏钨丝行业不断发展的驱动因素主要有以下几点:

一是政策加强硅片切割技术研发,推动光伏钨丝市场发展。例如2022年国家相关部门发布了《智能光伏产业创新发展行动计划(2021-2025年)》、《关于促进光伏产业链健康发展有关事项的通知》、《关于促进新时代新能源高质量发展实施方案的通知》《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》等政策,表明对光伏硅片切割耗材进行技术迭代升级成为市场必然发展趋势,钨丝金刚线替代发展势不可挡,持续为我国光伏钨丝产业发展提供动力。

光伏钨丝行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 重点内容 |

| 2022年1月5日 | 工业和信息化部住房和城乡建设部交通运输部衣业农村部国家能源局 | 《智能光伏产业创新发展行动计划(2021-2025年)》 | 支持大尺寸单晶硅棒拉制,提升单炉投料量。研究大尺寸、低损耗、超薄片切割技术。推广自动化生产线及物流线、全自动一体化检测设备、硅片打码读码设备,建立硅片信息追溯系统。 |

| 2022年5月30日 | 国务院办公厅 | 《关于促进新时代新能源高质量发展实施方案的通知》 | 加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设;鼓励地方政府加大力度支持农民利用自有建筑屋顶建设户用光伏;在具备条件的工业企业、工业园区,加快发展分布式光伏、分散式风电等新能源项自。到2025年,公共机构新建建筑屋顶光伏覆盖率力争达到50%;鼓励公共机构既有建筑等安装光伏或太阳能热利用设施。 |

| 2022年5月31日 | 国务院 | 《国务院关于印发扎实稳住经济一揽子政策措施的通知》 | 加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,近期抓紧启动第二批项目,统筹安排大型风光电基地建设项目用地用林用草用水,按程序核准和开工建设基地项目、煤电项目和特高压输电通道。 |

| 2022年8月25日 | 工业和信息化部办公厅市场监管总局办公厅国家能源局综合司 | 《三部门关于促进光伏产业链供应链协同发展的通知> | 各地工业和信息化、能源主管部门要有效利用国内光伏大市场,引导产业链上下游企业深度对接交流。落实新增可再生能源和原料用能不纳入能源消费总量控制的精神,统筹推进光伏存量项目建设,加强多晶硅等新增项目储备,协调手续办理工作,根据下游需求稳妥加快产能释放和有序扩产。 |

| 2022年9月2日 | 国务院 | 《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》 | 利用鲁北盐碱滩涂地、鲁西南采煤沉陷区等建设规模化风电光伏基地,探索分布式光伏融合发展模式。支持山东布局大功率海上风电、高效光伏发电、先进核电等清洁能源装备与关键零部件制造。 |

| 2022年10月28日 | 国家发展改革委办公厅国家能源局综合司 | 《关于促进光伏产业链健康发展有关事项的通知》 | 落实相关规划部署,突破高效晶体硅电池、高效钙钛矿电池等低成本产业化技术,推动光伏发电降本增效,促进高质量发展。推动高效环保型及耐候性光伏功能材料技术研发应用,提高光伏组件寿命。 |

数据来源:观研天下整理

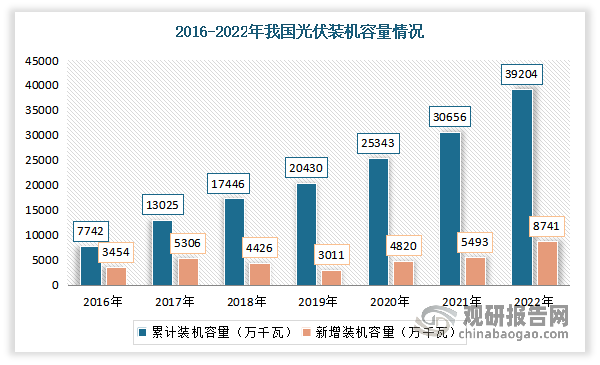

二是下游光伏市场需求加速增长,带动光伏钨丝市场发展。近年来随着新能源产业发展,国内光伏装机容量高速增长。数据显示,2022年我国光伏新增装机容量为8741万千瓦,产业累计装机容量达39204万千瓦;其中分布式光伏装机容量达157.62GW,同比增长46.61%;光伏产业装机容量的增加持续拉动我国光伏硅片切割需求增长至325GW。

数据来源:观研天下整理

根据观研报告网发布的《中国光伏钨丝市场发展趋势研究与未来前景预测报告(2023-2030年)》显示,而光伏钨丝又主要应用在光伏组件生产中的光伏硅片切割。光伏硅片切割是光伏组件生产的重要工艺之一,其切割耗材主要为高碳钢丝金刚线。

受光伏硅片大尺寸薄片化进程的驱动,金刚线母线线径逐年变细,钢丝母线线径已达36微米,基本达到物理极限。而钨材料的最大特点之一便是硬度强,其莫氏硬度可达9-9.5,接近钻石的硬度,且钨的可耐受3000摄氏度以上的高温,是世界上最难熔的金属元素,素有“战争金属之王”美誉。因此为了加快光伏行业整体发展的步伐,切割耗材进行技术迭代升级成为必然趋势,钨丝则成为光伏硅片切割线制造所需高碳钢丝的优质替代材料,市场对钨的需求量呈现大幅增长态势。近年随着我国光伏新增装机容量不断增加,我国光伏组件产量也不断增加。数据显示,2022年我国光伏组件产量达到288.7GW,同比增长58.8%。

数据来源:观研天下整理

三、行业生产情况

1、上游钨丝供给情况:钨资源年开采产量增幅不高 产业市场整体呈现供不应求态势

钨是重要的战略金属,是加工国之重器的关键工具。我国是世界上最大的钨储藏国,1994年以来,我国一直贡献着世界最大的钨矿产量。目前我国现拥有江西景德镇浮梁县朱溪钨铜矿和九江武宁县大湖塘钨矿两个世界排名靠前的钨矿,钨矿资源总储量达400万吨以上,占世界总储量的66.66%。

但为防止过度开采及重要的钨产品被贱卖,我国实行钨矿资源开采总指标控制原则,即由国家部门统一规划分配各地钨矿资源开采指标。2022年我国钨精矿(三氧化钨含量65%)开采总量指标是109000吨,其中主采指标81170吨,综合利用指标27830吨,总量指标同比增幅仅0.93%。在此背景下,2015-2022年,我国钨资源年开采产量增幅不高,产业市场整体呈现供不应求态势,市场钨制品价格持续上涨,而成本影响持续传递至终端市场。如黑钨精矿(65%)的市场销售均价从2021年1月的8.92万元/吨一路上涨至2022年12月的11.31元/吨,期间,2022年4月其市场销售均价峰值上升达到12.07元/吨。

数据来源:观研天下整理

2、光伏钨丝产业正处于初步发展阶段,厦门钨业、中钨高新、洛阳钼业加速产能布局

目前我国光伏钨丝产业正处于初步发展阶段,市场产能不足,现有产能并不足以匹配钨丝在光伏切片领域的大规模应用。

在此背景下,厦门钨业、中钨高新、洛阳钼业、岱勒新材、恒星科技、聚成科技、原轼新材等钨丝头部企业加紧光伏钨丝技术研发、生产工艺壁垒突破,并已经凭借着多年在钨丝的经验和技术积累,快速布局光伏钨丝产能生产项目,如厦门钨业的新增年产88亿米细钨丝产线设备项目、新增年产200亿米细钨丝产线设备项目及600亿米光伏用细钨丝产线建设项目等,国内光伏钨丝生产能力处于快速增长阶段,如美畅股份钨丝金刚线的出货量已达到百万公里的级别、2022年厦门钨业光伏用钨丝销量达160亿米左右等。

中国光伏钨丝企业产能布局项目情况

|

企业 |

项目 |

项目规划产能 |

项目计划总投资(亿元) |

项目建设情况 |

|

厦门钨业 |

厦门虹簪新增年产88亿米细钨丝产线设备项目 |

45亿米用于光伏切割钨丝 |

0.43 |

已经建成投产 |

|

厦门虹鹭新增年产200亿米细钨丝产线设备项目 |

200亿米/年 |

2.52 |

基本建设完成 |

|

|

厦门虹鹰600亿米光伏用细钨丝产线建设项目 |

600亿米/年 |

8.41 |

按计划推进中,预计2023年下半年投产 |

|

|

中钨高新 |

自硬公司新增年产100亿米细钨丝扩能改造项目 |

100亿米/年 |

0.98 |

建设周期9个月 |

|

三超新材 |

年产4100万公里金刚线产能项目一期 |

1800万千米/年 |

- |

预计2023年一季度完成 |

|

年产4101万公里金刚线产能项目二期 |

2300万千米/年 |

- |

预计2024年下半年实施 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。