一、智能手机用户规模及渗透率

手机保护膜是可用于装裱手机机身表面、屏幕及其他有形物体的一种冷裱膜。手机保护膜属于智能手机的配件,具有附属性特征,行业随智能手机的发展而不断壮大。

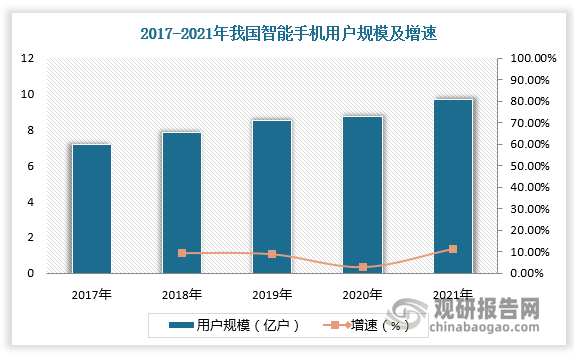

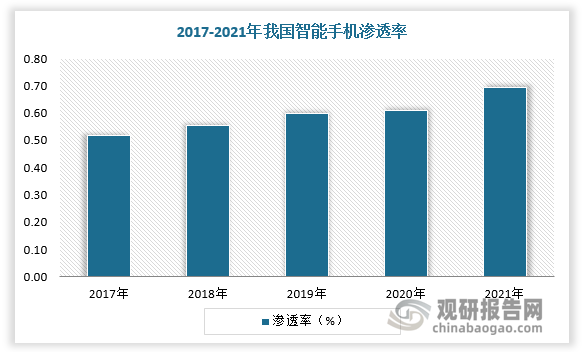

根据数据,2017-2021年我国智能手机用户规模由7.17亿户增长至9.5亿户以上,智能手机渗透率由51.7%增长至70%左右。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、手机保护膜需求量及市场规模

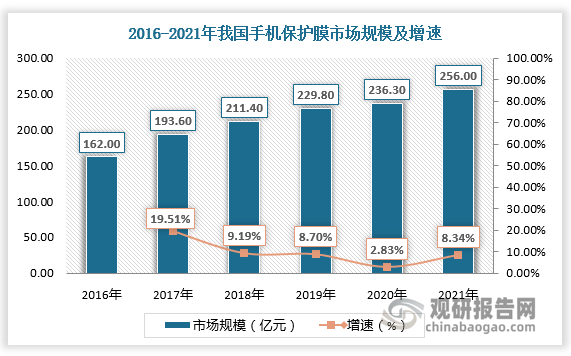

根据观研报告网发布的《中国手机保护膜行业现状深度研究与未来投资分析报告(2023-2030年)》显示,庞大的智能手机用户规模和不断提高的智能手机渗透率推动手机保护膜市场增长。

数据显示,2016-2021年我国手机保护膜需求量由8.1亿张增长至12.8亿张,手机保护膜市场规模由162亿元增长至256亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、手机保护膜消费需求分析

手机保护膜产品的技术演变也伴随着智能手机屏幕形态的变化而不断变化,同时消费者对手机膜的需求已经不仅仅局限于保护功能,对手机膜提出了新的需求,包括护眼、防偷窥等,不同种类、功能的手机保护膜随之诞生,如防蓝光膜、磨砂膜、防偷窥膜等新型膜。

消费者手机保护膜消费需求分析

| 需求 | 具体情况 |

| 防护需求 | 由于更换破碎的手机屏幕价絡昂贵,因此消费者希望通过贴膜来减少手机屏幕摔碎的风险。钢化膜因钢化玻璃表面强度较高,不会被铁器划伤,而且多层结构可防止手机不慎撞击造成玻璃面板的破碎飞散,减少玻璃面板的隐性伤害,保障用户安全。 |

| 护眼需求 | 手机已经逐渐成为了人们常生活必不可少的通讯工具,但手机用户担心长时间使用手机对眼睛造成一定伤害,因此希望通过抗蓝光手机膜减少紫外线辐射,从而保护眼睛。 |

| 防偷窥需求 | 在公共场合使用手机已经成为了人们日常生活的习惯,陌生人偷窥也时常发生,因此消费者希望通过在智能手机上贴上防输窺膜来保护隐私。 |

资料来源:观研天下整理

四、主要手机保护膜制造商

过去,我国手机保护膜制造以ODM/OEM模式为主,在这种“以销定产”的定制化生产模式下手机保护膜厂商产品利润相对较低。近年来,我国手机保护膜生产厂商从ODM/OEM模式逐渐转向ODM/OEM+自主品牌模式,试图通过丰富的代工、制造经验打造属于中国的手机膜品牌,代表包括倍思、闪魔、邦克仕、绿盟、亿色等。在ODM/OEM+自主品牌模式下,手机保护膜厂商可同时通过集中优势资源和精力做好销售管理和销售支持,借助经销商深度的网络优势迅速建立起覆盖广泛、体系健全的营销服务网络,时刻关注产品销售流量、用户等数据,实施精细化运营,实现快速响应市场变化,有望迅速占领和扩大市场份额。

我国主要手机保护膜制造商

| 品牌 | 基本情况 |

| 邦克仕 | 邦克仕创立于2008年,2010年 公司成为B2C贴膜类销售冠军; 2011年公司成为天猫商城贴膜类第一品牌; 2013年公司率先推出全球首款钢化玻璃膜,印发玻璃膜不及风暴;2014年公司推出全球首款全覆盖玻璃博,引爆市场。2015年公司成为苹果官方MFi认证品牌,并推出行业首款3D曲面全屏钢化膜。2020年底,公司产品覆盖全球70多个国家和地区,为全球9100万人提供过产品和服务,全球累计合作客户超3000个。 |

| 倍思 | 倍思是深圳时商创展科技有限公司旗下的消费电子品牌,集研发,设计,生产和销售于-体。截止2020年8月,倍思产品已经覆盖了全球180多个国家和地区,全球实体门店600家,全球倍思品牌形象店数量已达到四百余家,在未来时间里,倍思品牌形象店将继续扩建,到2022年,预计将会达到1000家。 |

| 闪魔 | 深圳市闪魔科技有限公司成立于2004年,一直致力于生产电子电脑周边产品的ODM,0EM业务。公司长期与韩国KCI设计公司合作,同时拥有苹果、三星、诺基亚高端手机配件设计经验: |

| 绿联 | 绿联已经与国内外各大知名电商平台入京东、天猫、苏宁、Amazon、eBay等合作。同时,绿联已在美国、英国、德国、法国、西班牙、日本和南非等多个世界主要经济体以UGREEN绿联自主品牌提供产品与服务。产品、品牌覆盖全球100多个国家与地区。 |

| 亿色 | 亿色是东方丝路(深圳)科技有限公司旗下品牌,成立于2009年,目前业务已覆盖180个国家,在北美洲、欧洲、澳洲、亚洲、南美洲均有销售。 |

资料来源:观研天下整理

五、手机保护膜市场规模预测

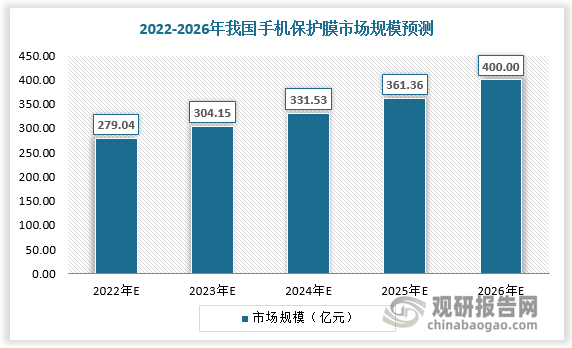

我国智能手机渗透率较高,但与发达国家相比仍有较大的提升空间。根据数据,美国智能手机用户规模渗透率已经超过80%,韩国智能手机用户渗透率更是高达94%左右。智能手机渗透率进一步提高下手机保护膜市场规模有望进一步提升。预计2026年我国智能手机渗透率将突破80%,相应手机保护膜市场规模有望达400亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。