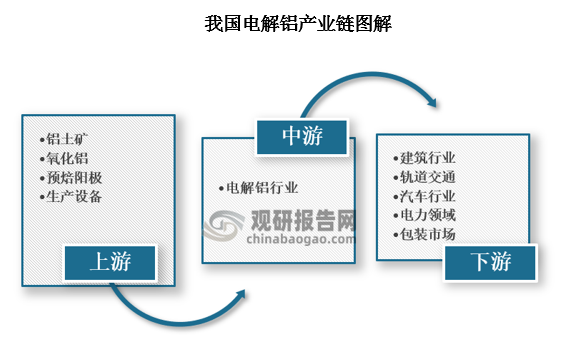

1、我国电解铝产业链图解

电解铝是一个高能耗、高碳排放的行业,其产业链上游为电解铝原材料,中游为电解铝行业,下游为铝加工、终端应用等,上游原材料包括铝土矿、氧化铝、预焙阳极等,下游应用领域包括建筑行业、轨道交通、汽车行业、电力领域与包装市场等。

资料来源:观研天下整理

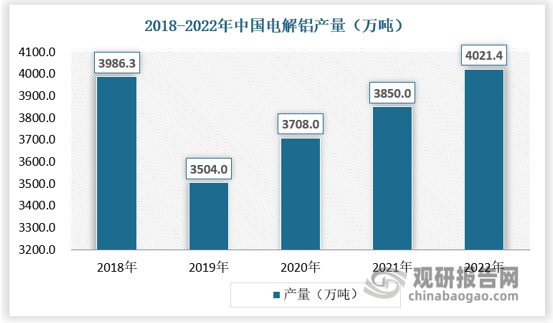

2、行业产量增长,结构上将有望迎来升级

根据观研报告网发布的《中国电解铝行业发展深度研究与投资趋势分析报告(2023-2030年)》显示,2014年,召开的中央财经委员会第九次会议强调,我国力争2030年前实现碳达峰,2060年前实现碳中和。由于碳中的目标和再加上2017年电解铝供应改革的深刻影响,电解铝行业的总量和结构正在发生深刻的变化。2021年,电解铝相关政策频繁出台,电解铝产量略有增加。随着我国对电解铝行业绿色、可持续发展要求的提出,电解铝行业也将迎来行业结构升级。

资料来源:国家统计局,观研天下数据中心整理

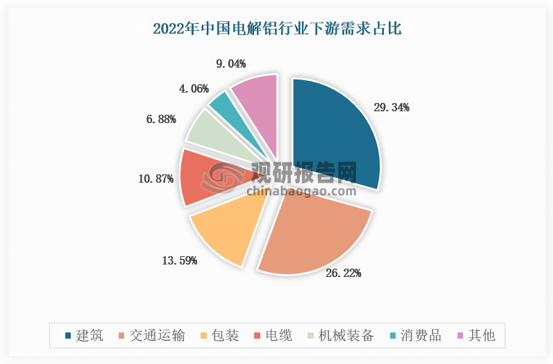

3、行业下游高端消费领域应用逐渐拓展

中国电解铝除在建筑行业、轨道交通行业等传统领域有广泛应用外,随着中国经济由高增速向高质量转变,电解铝在包装、交通运输、电力和机械装备等高端消费领域应用也随之拓展。从我国电解铝需求市场结构来看,2022年建筑在电解铝市场需求中占比最大,达29.34%;其次是交通运输及包装,占比分别为26.22%和13.59%。

资料来源:国家统计局,观研天下数据中心整理(qmm)

中国电解铝的主要企业有:中国铝业集团、山东信发铝点解集团、山东魏桥集团、国家电力集团、东方希望集团、南山集团、华银铝业、香江集团、杭州锦江、阳煤集团。其中中国铝业为行业龙头。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。