一、行业基本概述

异丙醇又名2-丙醇,是一种有机化合物,化学式是C3H8O,是正丙醇的同分异构体,为无色透明液体,有似乙醇和丙酮混合物的气味,可溶于水,也可溶于醇、醚、苯、氯仿等多数有机溶剂。异丙醇是重要的化工产品和原料,主要用于制药、化妆品、塑料、香料、涂料等。

根据观研报告网发布的《中国异丙醇行业发展趋势分析与投资前景调研报告(2023-2030年)》显示,异丙醇生产工艺主要有丙烯水合法、丙酮加氢法和醋酸异丙酯法三种。其中丙烯水合法发展较早,其优点在于通过利用廉价的低纯度丙烯、硫酸作为催化剂;醋酸异丙酯法虽然优点众多但目前技术还不够成熟,产业化的进展相对较慢。

异丙醇生产工艺对比

工艺技术

环保情况

流程繁琐度

转化率

选择性

优点

缺点

丙烯水合法

间接水合法

污染严重

繁琐

单程转化率高(>90%)

低

利用廉价的低纯度丙烯、硫酸作为催化剂,丙烯转化率达 90% 以上,粗醇产品浓度可达

60% 左右,降低了产品精制的消耗

流程较复杂,产品选择性较低,硫酸回收利用耗蒸汽量高,硫酸对设备腐蚀严重,废弃物处理难度大

气相直接水合法

具有一定污染

较为繁琐

单程转化率很低(5-6%)

高

气-液混相水合法

具有一定污染

中等

单程转化率较(75%)

高

液相直接水合

法

污染较小

中等

单程转化率较低(60-70%

高

丙酮加氢法

污染小

较为简便

高

高

反应及精制过程能耗较低,装置流程简单,设备投资小

作为原料的丙酮必须与异丙醇价格保持一定差距,生产才有利润可言

醋酸异丙酯法

醋酸异丙酯加氢法

污染小

较为简便

高

高

转化率和产率较高

催化剂制备条件苛刻,耐高压设备投资大等不足

醋酸异丙酯交换

法

污染小

较为简便

高

高

反应条件温和(常压) ,产物分离容易等

碱性固体催化剂易失活,重复使用性低,容易在塔内析出堵塞塔釜和填料

资料来源:观研天下整理

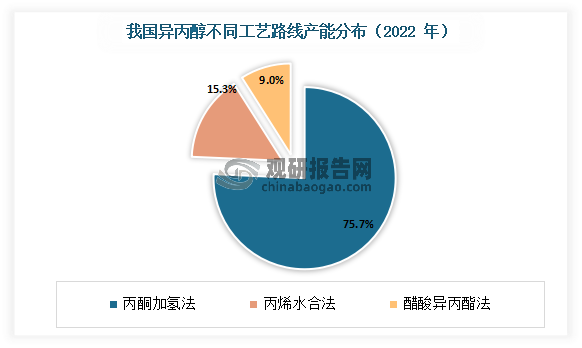

目前丙酮加氢法是我国异丙醇主要生产工艺,该工艺具备生产工艺流程短、三废少、产出的异丙醇品质高的优点,有数据显示,截至 2022 年丙酮加氢法工艺的产能占比为 75.7%。

数据来源:观研天下整理

二、行业市场供需情况

1、产量:2015-2021年整体呈现增长态势

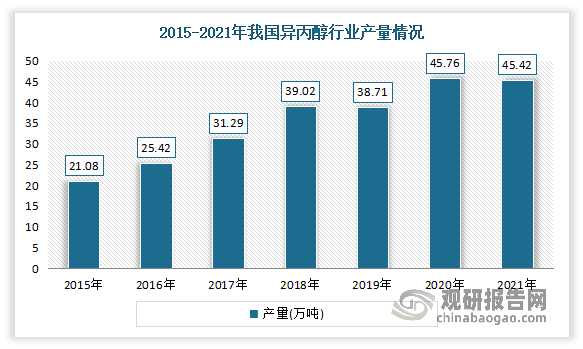

近年我国异丙醇市场发展迅速,且产能在亚洲乃至全球均有着举足轻重的地位。2015-2021年我国异丙醇产量整体呈现增长态势。数据显示,2015-2021年我国异丙醇产量从21.08万吨增长到了45.42万吨。

数据来源:观研天下整理

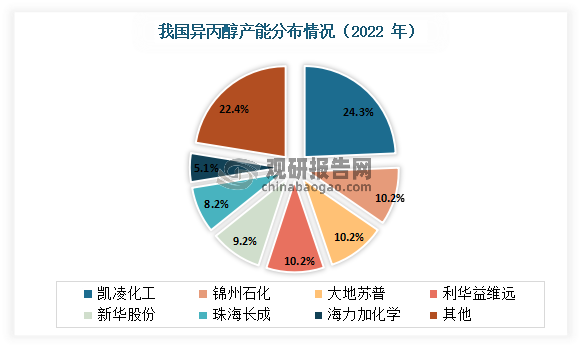

目前我国异丙醇行业集中度不高,2022年行业CR3 为 44.8%。其中凯凌化工是行业龙头企业。

数据来源:观研天下整理

2、需求量:总体消费量呈波动上升趋势

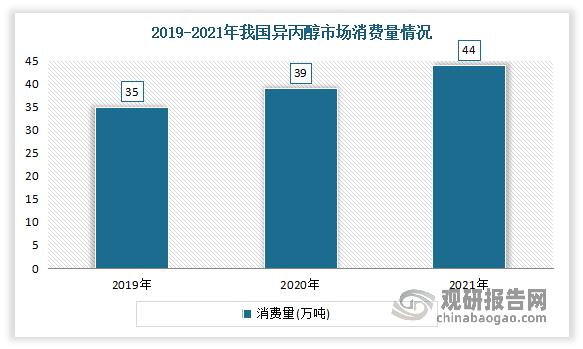

近年来我国异丙醇的总体消费量呈波动上升趋势。根据相关数据显示,2020年我国异丙醇消费量约为39万吨,较2019年的35万吨增加4万吨,同比增速约为11.4%。2021年我国异丙醇市场消费量继续上升至44万吨左右,较2020年同期增长5万吨,同比增速约为12.8%。

数据来源:观研天下整理

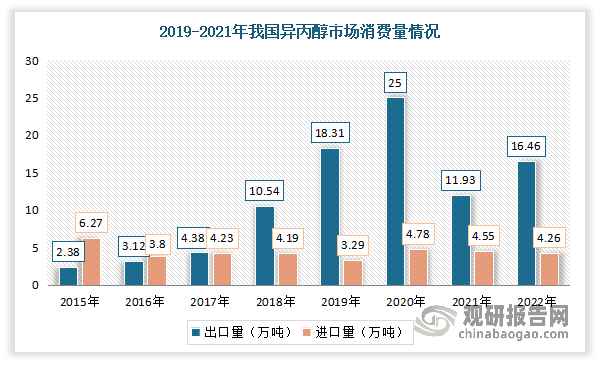

3、供需规模分析:供大于需,出口量大于进口量

近年来受益于我国异丙醇市场不断发展,出口量增长明显,并于达到25万吨,创历史新高。到目前我国异丙醇市场出口量要高于进口量。由此可见,我国异丙醇市场供大于需,市场产量能完全满足国内需求之外,还有部分出口国外。数据显示,截至2022年我国异丙醇出口量为16.46万吨,同比增长37.99%,出口金额为1.64亿美元,同比增长27.25%,进口量为4.28万吨,同比下降5.95%,进口金额为0.71亿美元,同比下降2.49%。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。