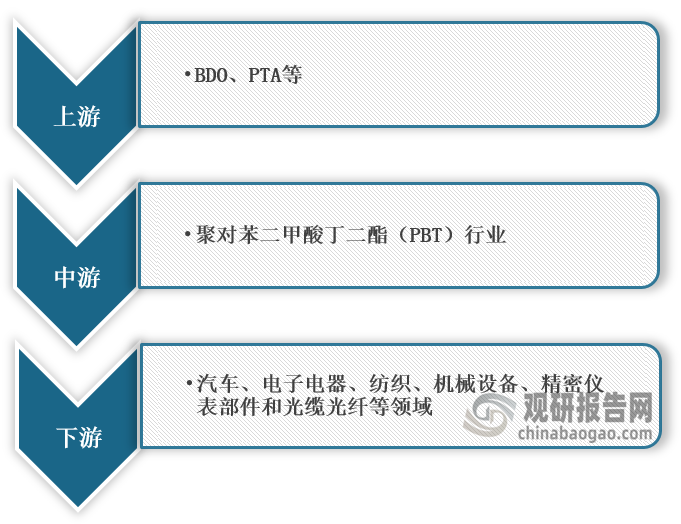

一、概述及产业链图解

聚对苯二甲酸丁二酯(PBT)是对苯二甲酸和1,4-丁二醇缩聚制成的聚酯,是重要的热塑性聚酯,五大工程塑料之一。聚对苯二甲酸丁二酯为乳白色半透明到不透明、半结晶型热塑性聚酯,具有高耐热性。不耐强酸、强碱,能耐有机溶剂,可燃,高温下分解。

根据观研报告网发布的《中国聚对苯二甲酸丁二酯(PBT)行业现状深度研究与未来投资预测报告(2023-2030年)》显示,在产业链方面,聚对苯二甲酸丁二酯(PBT)行业上游为石化工业,主要原材料包括BDO、PTA等,下游主要应用于汽车、电子电器、纺织、机械设备、精密仪表部件和光缆光纤等领域。

聚对苯二甲酸丁二酯(PBT)行业产业链图解

数据来源:观研天下整理

二、上游市场分析

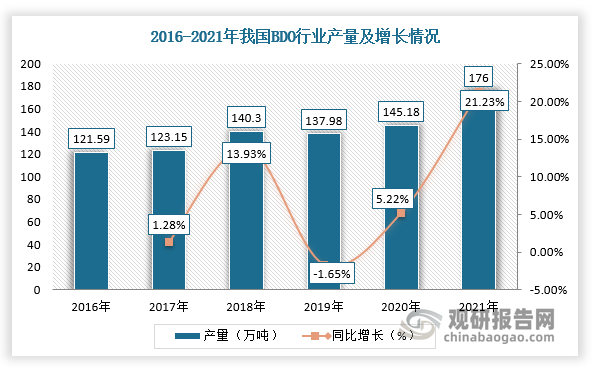

1、BDO

BDO即1,4-丁二醇,是一种重要的基本有机化工和精细化工原料,在塑料和溶剂等行业需求较大。近年来,我国BDO行业产量整体稳步增长,截止2021年产量达到176万吨,同比增长21.23%。

数据来源:观研天下整理

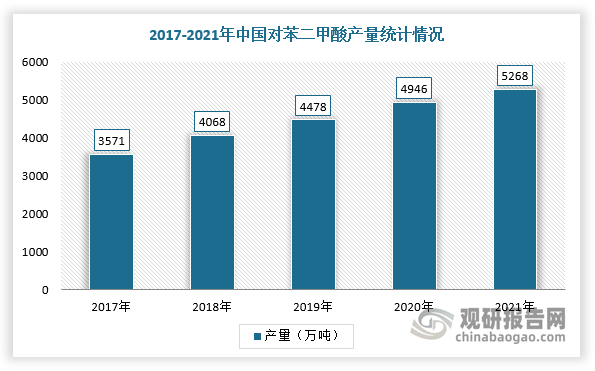

2、PTA

对苯二甲酸(PTA) 分子式为C8H6O4,是一种有机化合物,是重要的大宗有机原料之一,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。目前,全球90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯,PET)。根据数据显示,2021年中国对苯二甲酸产量为5268万吨,同比增长6.5%。

数据来源:观研天下整理

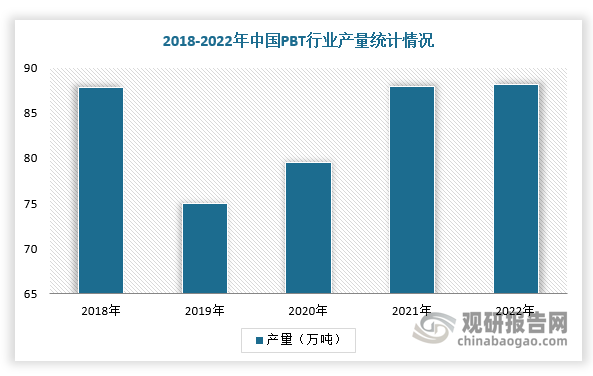

三、中游市场分析

目前,受原材料BDO供应严重不足,导致我国PBT行业存在结构性供应不足,进而限制行业快速发展。根据数据显示,2022年,我国PBT产量为88.13万吨。

数据来源:观研天下整理

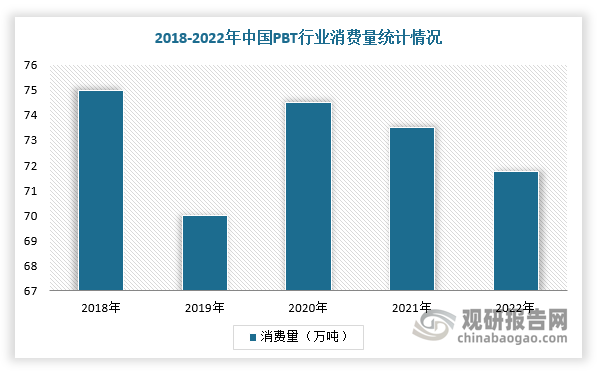

在消费领域,随着汽车工业、电子电器等下游市场快速发展,对PBT市场需求不断上升,目前我国已经成为全球最大的PBT消费国,年消费量约占世界总用量的三分之一。根据数据显示,2022年,我国PBT表观消费量为71.77万吨。

数据来源:观研天下整理

四、下游市场分析

1、机械设备

机械就是能帮人们降低工作难度或省力的工具装置,像筷子、扫帚以及镊子一类的物品都可以被称为机械,是简单机械,而复杂机械就是由两种或两种以上的简单机械构成,通常把这些比较复杂的机械叫做机器。根据中国机械工业联合会相关资料,2022年,机械工业主要监测的30种产品,全年累计产量同比增长的产品有13种,占比43.3%;产量下降的产品有17种,占比56.7%。

2、汽车

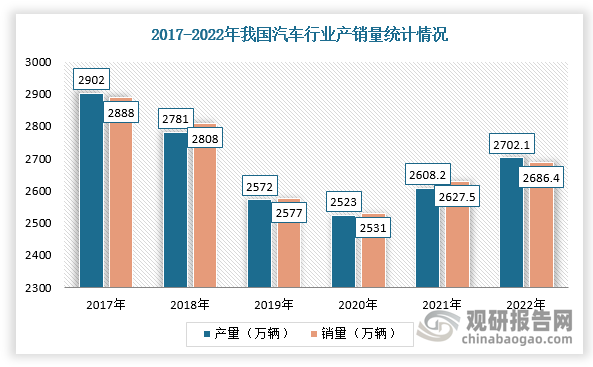

2022年,在国家购置税减半等一系列稳增长、促消费政策的有效拉动及全企业共同努力下,我国汽车行业整体实现复苏,展现强大的发展韧性。根据数据显示,2022年我国汽车行业产销量分别达到2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,全年实现小幅增长。并且,中汽协预计2023年汽车市场将继续呈现稳中向好发展态势,呈现3%左右增长。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。