一、免疫诊断发展带动蛋白质芯片市场规模扩大

蛋白质芯片是一种高通量的蛋白功能分析技术,可用于蛋白质表达谱分析,研究蛋白质与蛋白质的相互作用,甚至DNA-蛋白质、RNA-蛋白质的相互作用,筛选药物作用的蛋白靶点等。蛋白质芯片具有并行、快速和自动化分析的特点,和广泛的应用前景,成为二十一世纪生物医学工程的研究热点。我国蛋白质芯片研究起步较晚,但伴随免疫诊断市场增长,行业已进入快速发展期。

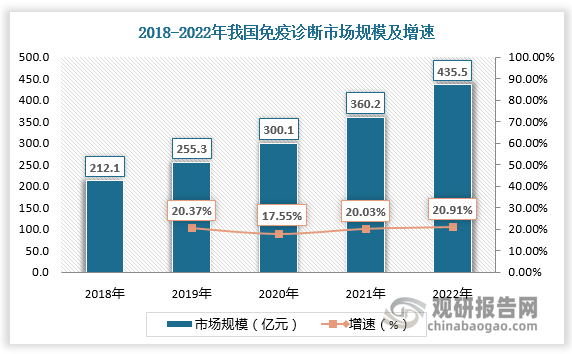

根据数据,2018-2021年我国免疫诊断市场规模由212.1亿元增长至360.2亿元,2022年我国免疫诊断市场规模约为435.5亿元。

数据来源:观研天下数据中心整理

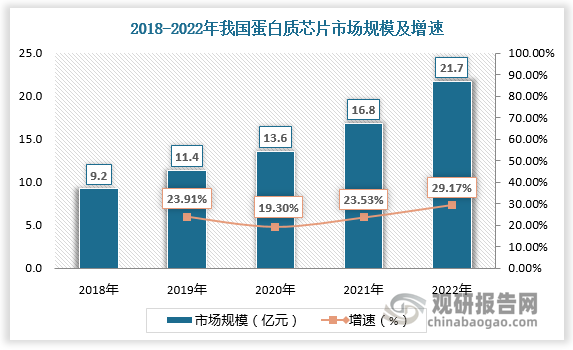

2018-2021年我国蛋白质芯片市场规模由9.2亿元增长至16.8亿元,复合年均增长率为22.2%。2022年我国蛋白质芯片市场规模约为21.7亿元,较上年同比增长29.17%。

数据来源:观研天下数据中心整理

二、临床领域蛋白质芯片市场份额持续提升,其中肿瘤检测为主要应用领域

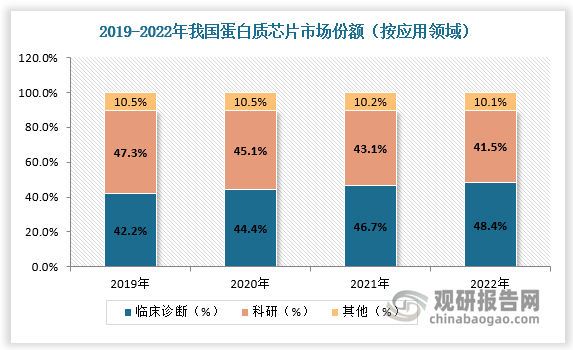

根据观研报告网发布的《中国蛋白质芯片市场发展态势分析与投资战略预测报告(2023-2030年)》显示,按应用领域,我国蛋白质芯片应用分为临床领域和科研领域。近年来,临床领域蛋白质芯片市场份额随医疗消费的提高而提升。

数据显示,2019-2020年我国临床领域蛋白质芯片市场份额由42.2%增长至44.4%。2021年我国临床领域蛋白质芯片市场份额达46.7%,已超科研领域蛋白质芯片市场份额(43.1%)。2022年我国临床领域蛋白质芯片市场份额约为48.4%,科研领域蛋白质芯片市场份额约为41.5%。其他领域包括食品、环境检测,蛋白质芯片市场份额较稳定,保持在10-11%之间。

数据来源:观研天下数据中心整理

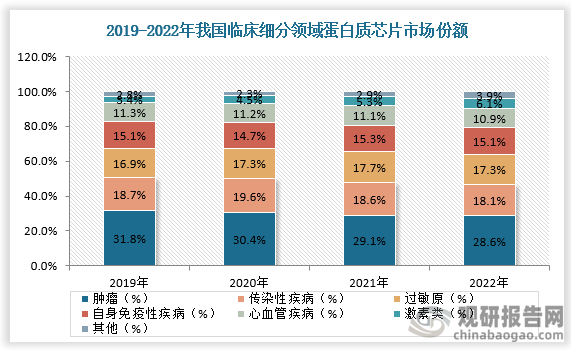

从临床细分领域看,肿瘤检测领域蛋白质芯片市场份额较高,2019-2022年为30%左右。其次是传染性疾病和过敏原,市场份额分别达19%、17%左右。激素类领域蛋白质芯片市场份额呈现明显上升趋势,2019-2022年市场份额由3.4%增长至6.1%。

数据来源:观研天下数据中心整理

三、蛋白质芯片企业区域分布集中,多数规模较小

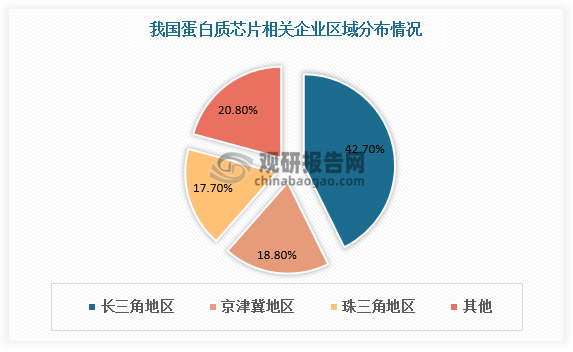

从企业发展情况看,我国蛋白质芯片相关企业集中于长三角地区、京津冀地区、珠三角地区,这三个地区蛋白质芯片企业数量总占比接近80%,分别占比42.7%、18.8%、17.7%。

数据来源:观研天下数据中心整理

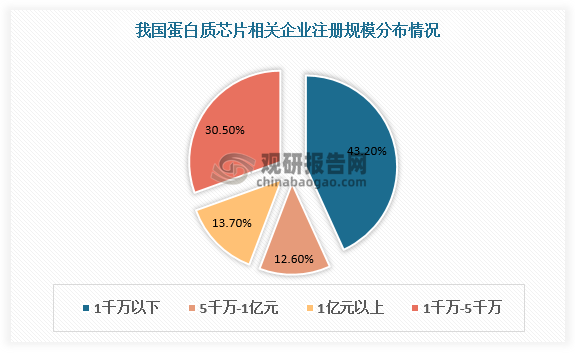

我国蛋白质芯片相关企业多为小规模企业,尚未出现领导企业。数据显示,我国蛋白质芯片企业注册资本在1千万以下占比高达43.2%,注册资本在1千万到5千万元之间的占比30.5%,注册资本在5千万-1亿元、1亿元以上仅占比12.6%、13.7%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。