一、行业相关定义

丙烯酰胺是一种有机化合物,为白色结晶性粉末,溶于水、乙醇、乙醚、丙酮,不溶于苯、己烷。丙烯酰胺属于最重要的水溶性单体之一,主要作为聚丙烯酰胺等水溶性功能高分子及合成其他功能聚合单体的原材料。丙烯酰胺通常按照产品的物理形态进行分类,分为粉剂(固含量通常为98%以上)和水剂(固含量通常在25%~50%之间)。

二、行业市场规模现状

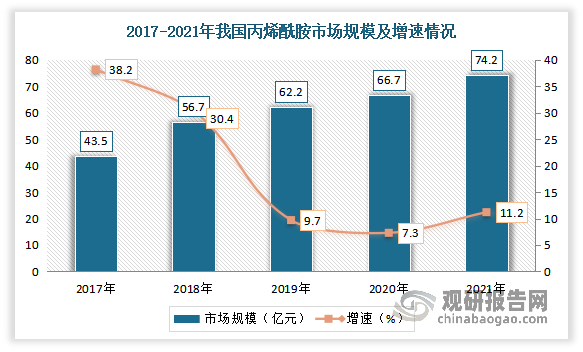

根据观研报告网发布的《中国丙烯酰胺行业发展现状研究与未来投资预测报告(2023-2030年)》显示,近年来随着国家加大环保、能源的综合治理,提升了丙烯酰胺产品的市场需求量。而随着我国丙烯酰胺产品市场需求量不但增长,其市场规模也在不断增长。虽然2020年受疫情影响,市场有所放缓,但2021年得益于疫情控制,需求企业复工复产,下游对丙烯酰胺需求增加,行业市场规模得到释放。

根据数据显示,2021年我国丙烯酰胺市场规模74.2亿元,同比增长11.2%。

数据来源:观研天下整理

三、行业产需现状

我国是世界最大的生产国和消费国。有数据显示,2021年我国丙烯酰胺生产量为126.75万吨,消费量为112.34万吨,净出口量为14.41万吨。目前国内丙烯酰胺主要生产企业有中石油大庆炼化、江西昌九农科化工、安徽巨成、浙江鑫甬生物化工股份、山宝莫生物化工股份等,总产能超过100万吨。除了本土企业外,外企业也在加大对我国市场的投资,例如德国巴斯夫股份公司(BASF SE)下属巴斯夫特性化学品(南京)有限公司、法国爱森(SNF)下属爱森(如东)化工有限公司在丙烯酰胺、聚丙烯酰胺领域均持续投入。

目前我国丙烯酰胺行业发展已经进入成熟期,市场总体产能过剩,竞争程度加剧。同时受宏观经济影响,造纸、纺织、石化行业丙烯酰胺需求也有一定波动,因此部分企业通过提高产品物化特性,拓展产品下游应用开发方式,不断提高产品门槛和竞争力。

三、行业下游应用市场

丙烯酰胺是一种重要的精细化工产品,可以作为水溶性聚合单体自聚或者与其它功能单体共聚用于制备各种功能高分子材料,广泛应用于材料改性、回收物料、污水处理、造纸、石油、采矿、纺织、涂料、医药、食品等行业。

资料来源:观研天下整理

1、污水处理

污水处理业是环境保护业的子产业,其与土壤污染防治、大气污染治理、固废及危废治理等合为环境保护业的最主要内容。近年来,随着我国城镇化进程不断加快,使得城市人口急剧膨胀,市政及工业废水的排放量持续走高,全国污水处理市场将保持稳定增长态势。根据数据,2012-2021年我国城市年污水排放量从416.76亿立方米增长到625.08亿立方米。

数据来源:观研天下整理

2、造纸

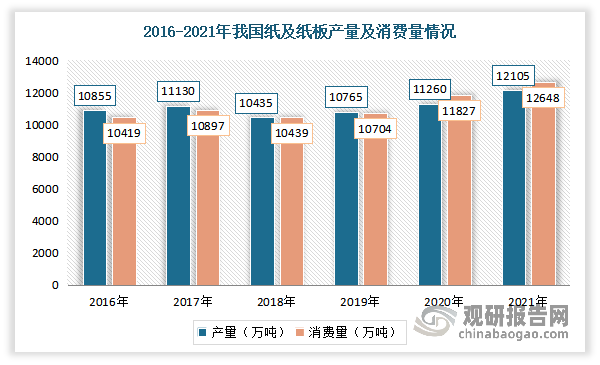

造纸一般指造纸术,是中国四大发明之一,发明于西汉时期、改进于东汉时期。造纸产业是与国民经济和社会事业发展关系密切的重要基础原材料产业,纸及纸板的消费水平是衡量一个国家现代化水平和文明程度的标志。

近年来我国纸浆产量及消费量不断增加。数据显示,2021年我国纸及纸板生产企业约2500家,产量为12105万吨,较上年增长7.50%;消费量 为12648万吨,较上年增长6.94%;人均年消费量为89.51千克。

数据来源:观研天下整理

3、涂料

涂料是油漆的一种,指涂布于物体表面在一定的条件下能形成薄膜而起保护、装饰或其他特殊功能的一类液体或固体材料。涂料作为一种高度依赖原材料的产品,对上游材料成膜物质和助剂的需求量较高。其中成膜物质是涂料最基础的物质,决定了涂料的主要性能,一般以合成树脂和乳液组成。

目前我国涂料的产量已经占到全球的三分之一,使亚太地区成为世界涂料产业发展的重要增长极。根据中国涂料工业协会数据,2020年涂料行业规模以上企业1968家,涂料总产量2459万吨;2021年全行业企业总产量约为3800万吨,较上年同比增长16%;2022年1-8月,我国涂料行业全行业总产量约2260万吨,较去年同期同比降低4.3%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。