一、概述:聚偏氟乙烯(PVDF)具有优越溶解性能

聚偏氟乙烯(PVDF)又称聚偏二氟乙烯,其具有优良的耐腐蚀、耐高温、氧化性能,且硬度较高,具有较强的抗拉伸和抗冲击强度。与其他含氟高分子材料产品相比,PVDF具有更优越溶解性能,在含氟塑料中产量名列第二位。聚偏氟乙烯兼具氟树脂和通用树脂的特性,在工程塑料领域获得广泛应用。

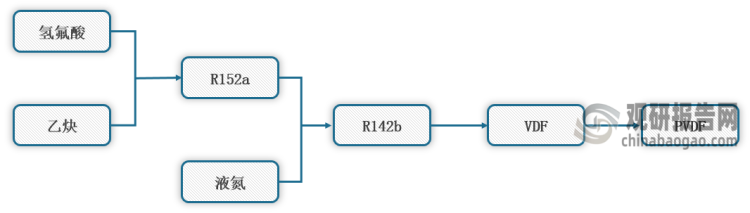

根据观研报告网发布的《中国聚偏氟乙烯(PVDF)行业发展趋势研究与投资前景分析报告(2023-2030年)》显示,PVDF由R142b脱去氯化氢合成VDF单体后,由单体聚合而成。聚偏氟乙烯产业链上游为原材料供应,1,1-二氟-1-氯(R142b)为其主要原材料,R142b属于消耗臭氧层物质,易造成环境污染。

聚偏氟乙烯(PVDF)的乙炔路线生产流程

数据来源:观研天下整理

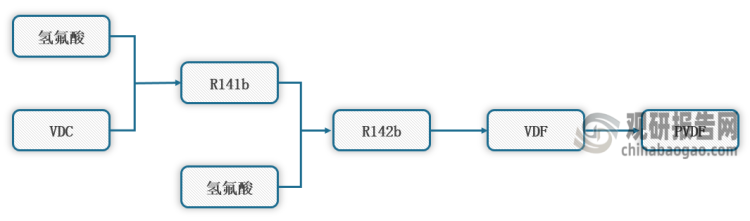

聚偏氟乙烯(PVDF)的VDC路线生产流程

数据来源:观研天下整理

二、供给市场分析:供给扩张迅速,多家PVDF企业纷纷进行扩产

1、PVDF产能逐步释放,供给扩张迅速

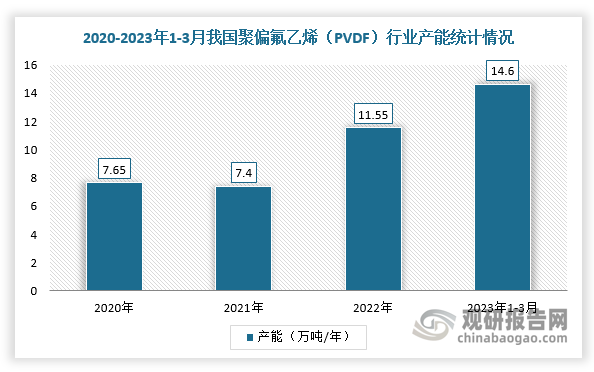

2020-2022年,我国聚偏氟乙烯(PVDF)行业产能逐步释放,供给扩张迅速。据数据显示,2020年我国聚偏氟乙烯(PVDF)行业年产能达到7.65万吨/年,截止2023年3月产能为14.6万吨/年。其中,东岳集团、浙江孚诺林、阿科玛氟化工、内蒙三爱富、巨化股份占据主要产能份额,CR5为66.78%,产能集中度较高。

数据来源:观研天下整理

2020-2023年3月我国聚偏氟乙烯(PVDF)行业企业年产能(万吨/年)

| 企业 | 2020年 | 2021年 | 2022年 | 2023年1-3月 |

| 浙江孚诺林 | 0.3 | 0.3 | 1.55 | 2.8 |

| 东岳集团 | 1 | 1.2 | 2.5 | 2.5 |

| 内蒙三爱富 | 1 | 1 | 1 | 2 |

| 阿科玛氟化工 | 1.45 | 1.45 | 1.45 | 1.45 |

| 浙江巨化 | 0.3 | 0.35 | 1 | 1 |

| 山东华安 | 0 | 0.3 | 0.8 | 0.8 |

| 常熟苏威 | 0.8 | 0.8 | 0.8 | 0.8 |

| 中化蓝天 | 0.3 | 0.5 | 0.7 | 0.7 |

| 乳源东阳光氟 | 0.5 | 0.5 | 0.5 | 0.5 |

| 日本株式会社 | 0.5 | 0.5 | 0.5 | 0.5 |

| 东岳化工 | 1 | 0 | 0 | 0 |

| 中国其他 | 0.5 | 0.5 | 0.75 | 1.55 |

| 总产能 | 7.65 | 7.4 | 11.55 | 14.6 |

数据来源:观研天下整理

2、多家聚偏氟乙烯(PVDF)企业纷纷进行扩产

根据相关资料可知,未来两年我国聚偏氟乙烯(PVDF)行业产能将有较大增量。其中巨化股份3万吨/年PVDF技改项目(一期)2.35万吨/年PVDF树脂项目、山东华夏神舟新材料有限公司3万吨/年聚偏氟乙烯(PVDF)及配套3.5万吨/年VDF项目等规模较大。

我国企业聚偏氟乙烯(PVDF)在建产能情况

| 地区 | 企业 | 在建产能(万吨/年) | 投产时间 |

| 浙江 | 浙江巨化股份有限公司 | 2.35 | 2023年底 |

| 湖北 | 湖北孚诺林新材料有限公司 | 1.25 | 2023年6月 |

| 广东 | 乳源东阳光氟树脂有限公司 | 2 | 2023年底 |

| 江西 | 江西理文化工有限公司 | 1 | 2024年 |

| 浙江 | 中化蓝天象材料有限公司 | 1.5 | 2023年底 |

| 福建 | 福建华谊三爱富点佑新材料有限公司 | 1.6 | 2024年 |

| 内蒙 | 内蒙古三爱富万豪点化工有限公司 | 1.3 | 2023年底 |

| 山东 | 山东华安新材料有限公司 | 0.6 | 2023年底 |

| 山东 | 山东华夏神舟新材料有限公司 | 3 | 2024年 |

| 福建 | 邵武永和金塘新材料有限公司 | 1 | 2023年底 |

| 江苏 | 泰兴梅兰新材料有限公司 | 1.5 | 2024年 |

| 江西 | 赣州市松辉点新材料有限公司 | 0.2 | 2023年底 |

| 浙江 | 浙江三美化工股份有限公司 | 0.5 | - |

数据来源:观研天下整理

三、需求分析:PVDF应用于锂电池、太阳能背板膜等领域,国产替代前景广阔

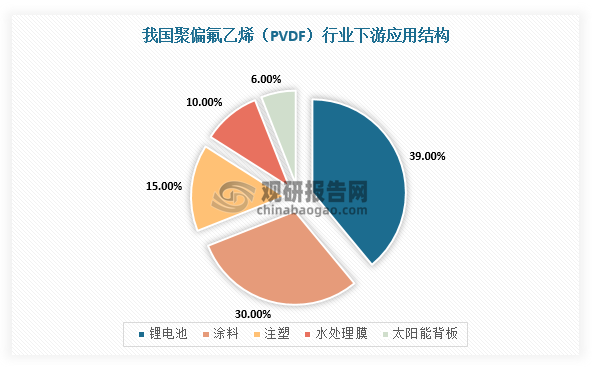

聚偏氟乙烯(PVDF)主要应用于锂电池、涂料、注塑、水处理膜、太阳能背板膜等领域。根据数据,2021年我国聚偏氟乙烯(PVDF)行业主要应用于锂电池领域,占比高达39%,涂料、注塑、水处理膜、太阳能背板领域占比则分别占30%、15%、10%、6%。

数据来源:观研天下整理

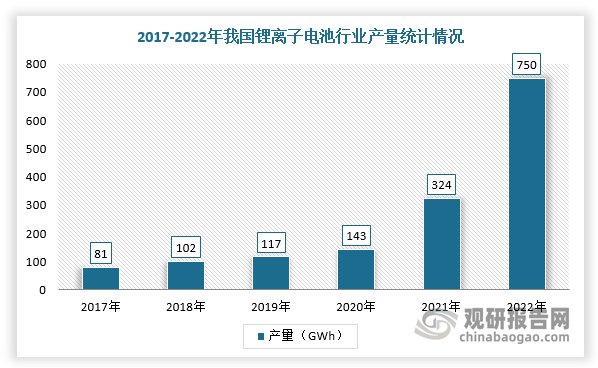

而锂电池作为PVDF需求增速最快的领域之一,被广泛应用于粘结剂、分散剂、电解质、隔膜等方面。此外,PVDF在隔膜领域的需求也逐步增加。根据不同的涂敷溶剂,PVDF隔膜可分为水性和油性,PVDF涂敷隔膜可以提高隔膜的亲液性,增加电池的大倍率放电性能。根据数据显示,2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。未来,随着下游锂电池等市场需求不断增长和国产产品质量进一步提升,PVDF的国产替代前景广阔。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。