一、概述:数控系统是机床的重要部件,通常包括基本功能和选择功能

从机床结构上看,数控机床由机床主体、传动系统和数控系统构成,其中数控系统是数控机床的“大脑”,数控系统性能的优劣直接影响高端数控机床的加工精度及效率,是最核心的部件之一。

根据观研报告网发布的《中国数控系统行业发展深度调研与投资前景研究报告(2023-2030年)》显示,数控系统是数字控制系统的简称,也被称为计算机数控(CNC)。数控系统是根据计算机存储器中存储的控制程序,执行部分或者全部数值控制功能,并且配有接口电路和伺服驱动装置的专用计算机系统,因此数控系统包括控制系统、驱动系统和检测系统三大部分。数控系统通常包括基本功能和选择功能。

数控系统的功能介绍

|

功能类型 |

细分种类 |

简介 |

|

基本功能 |

控制功能 |

数控装置控制各运动轴的能力,功能的强弱取决于能控制和能同时控制(联动)的坐标轴数。一般数控车床只需二轴控制、二轴联动;一般数控铣床需要三轴控制、三轴联动或二轴半轴联动;一般加工中心为多轴控制。控制轴数越多,特别是联动控制的轴数越多,要求CNC系统的功能就越强,同时CNC系统也就越复杂,编制程序也越困难。 |

|

准备功能 |

准备功能是指令机床动作方式的功能,包括基本移动、平面选择、坐标设定、刀具补偿、固定循环等指令。一个CNC装置的准备功能丰富与否是其功能强弱的主要标志之一。 |

|

|

插补功能 |

数控系统实现零件轮廓(平面或空间)加工轨迹运算的功能。一般CNC系统仅具有直线和圆弧插补,而现在较为高档的数控系统还具有抛物线、椭圆、极坐标、正弦、螺旋线及样条曲线插补等功能。 |

|

|

进给功能 |

进给功能是数控机床进给速度的控制功能。有三种形式:①切削进给速度:控制刀具相对工件的运动速度;②同步进给速度:实现切削速度和进给速度的同步;③进给倍率:操作面板上设置了进给倍率。使用倍率开关不用修改程序就可以改变进给速度,并可以在试切零件时随时改变进给速度或在发生意外时随时停止进给。 |

|

|

选择功能 |

编程功能 |

数控系统可提供各种数控加工程序的编程工具,分为手工编程系统、自动编程系统及面向车间的编程WOP系统。自动编程系统用计算机代替手工编程系统,编程人员根据被加工零件的几何图形和工艺要求,用自动编程语言写出源程序并输入计算机,由计算机自动生成数控加工程序;WOP利用图形编程,操作简单,编程人员不需使用抽象的语言,只要以图形交互方式进行零件描述,利用WOP系统推荐的工艺数据,根据自己的生产经验进行选择和优化修正,WOP系统就能自动生成数控加工程序。 |

|

图形模拟功能 |

数控系统在不启动机床的情况下,可在显示器上进行各种加工过程的图形模拟,特别是对难以观察的内部加工及被切削液、防护罩等挡住的加工部分的检查,编程者可利用图形模拟功能检查和优化所编写的数控加工程序,减少机床的准备时间。 |

|

|

通信功能 |

CNC与外界进行信息和数据交换的功能。通常CNC系统都是具有RS232C等串行接口,可与外部计算机进行通信,传送零件加工程序,有的还备有DNC接口,以利于实现直接数控,更高档的系统还可与MAP(制造自动化协议)相连,以适应FMS、CIMS等大制造系统集成的要求。现在一般新生产的数控系统多支持基于TCP/IP协议的通用网卡。 |

数据来源:观研天下整理

根据伺服系统控制方式的不同,可以把数控系统分为开环、半闭环、闭环控制数控系统,高档数控系统通常为闭环控制数控系统。

数控系统种类(按伺服系统控制方式分)

| 项目 | 开环数控系统 | 半闭环数控系统 | 全闭环数控系统 |

| 位置反馈器 | 无 | 通过采样伺服电机或丝杆旋转角度检测 | 有位置检测装置 |

| 精度 | 较低,取决于伺服驱动系统及机械传动结构的性能和精度 | 介于开环和闭环之间 | 较高精度 |

| 电机 | 步进电机 | 伺服电机 | 伺服电机 |

| 优点 | 结构简单、工作稳定、价格低、维修简单 | 结构简单、工作稳定、精度较高 | 精度高 |

| 其他 | 单项信号流、无反馈纠正机制 | 综合性价比高、应用广泛 | 系统相对不稳定,设计、安装、调试存在困难,一般用于精度要求高的机床 |

数据来源:观研天下整理

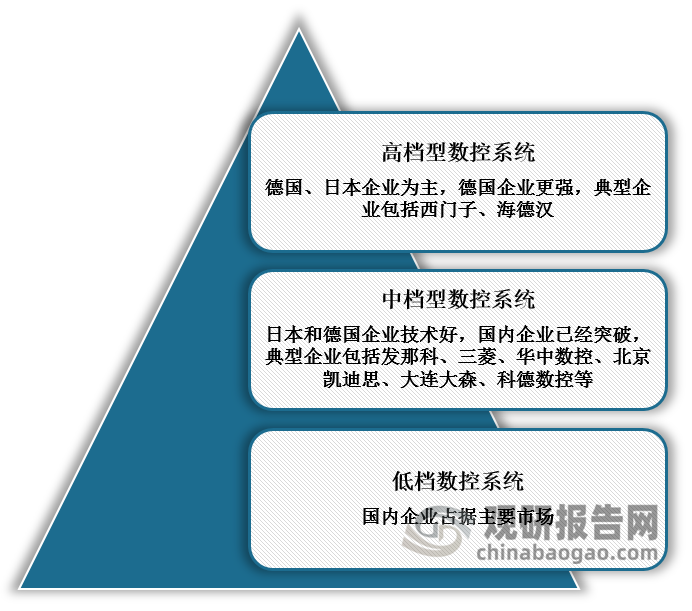

二、竞争市场分析:低档市场实现国产替代,高端市场开始突破

1、外资占据国内主要市场份额,中高档数控系统基本被垄断

在竞争格局方面,数控系统行业主要分为低档、中档及高档三类。其中,高端数控系统技术要求及附加值高,所以基本上被西门子、海德汉等企业所占据,国产替代难度大,虽然近几年在国家政策支持下,国内涌现一小批研制高档数控系统的企业并实现了部分国产化,但市占率仍不足10%;中档市场对数控系统的稳定性要求高,市场竞争激烈,主要由发那科、三菱等企业所占据,但华中数控、科德数控、凯恩帝国等国产企业已逐渐渗入突破市场;低端市场由于难度偏低,已经被国产企业所占据。

我国数控系统行业竞争格局

数据来源:观研天下整理

数控系统行业海内外主要参与者及简介

| 主要公司 | 基本介绍 |

| 发那科 | 世界上数控系统研发、设计、制造、销售实力强大的企业。它的数控系统主要面向我国的中端制造市场,具有高加工性能、高运转率、易用性、功能全等特点,适用于各种机床和生产机械,市场占有率远远超过其他数控系统,数控装置(CNC)产品阵容强大,覆盖面广,涵盖适用于从普通数控机床到复杂构造的复合加工机床及产业机械的产品类别,主要产品包括16i/18i/21i/30i系列和300i/310i/320i系列。 |

| 西门子 | 西门子SINUMERIK数控系统发展了很多代,目前广泛使用的主要有802、810、840等几种类型。西门子的数控装置采用模块化结构,在一种标准硬件上,配置多种软件,使它具有多种工艺类型,满足各种机床的需要,并成为系列产品。西门子的高档型教控装置主要指SINUMERIK840系列,其中SINUMERIK840Dsl具有模块化、开放、灵活而又统一的结构,为使用者提供了最佳的可视化界面和操作编程体验,以及最优的网络集成功能。 |

| 海德汉 | iTNC530、iTNC640采用全新的微处理器结构,具有非常强大的计算能力,可控制12轴,控制器本身包含主机单元和控制单元两个部分。主机单元采用Intel处理器以及AGP图形显示卡,并带有基于各类数据通信标(Ethernet/RS232/RS422/USB等)的界面,是典型的基于PC的系统。 |

| 三菱 | 2018年推出的M800/M80/E80系列数控系统,提出了数控装置和机器人联动解决方案,机器人可以用机床数控装置的G代码编程,通过Ethernet实现数控装置与机器人的简单连接。该系列数控系统无需机器人专用人机交互界面(HMI),没有机器人语言的知识,但可以交互地生成G代码程序,也可以在机器人示教的同时创建加工程序,能够根据系统间等待执行同期操作(无需梯形图设定即可执行等待)。 |

| 广州数控 | 广州数控设备有限公司成立于1991年,是中国南方数控产业的基地,其为国家科技重大专项、国家863科技计划项目、国家智能制造专项承单位拥有优良的生产设备和工艺流程,以及科学规范的质量控制体系,是我国数控系统行业龙头企业。 |

| 华中数控 | 武汉华中数控股份有限公司是数控系统行业首家上市企业,也是首批国家级创新企业。其创立于1994年,在数控系统前期技术积累基础上,研制了华中8型系列高档数控系统新产品,已有数千台套与列入国家重大专项的高档数控机床配套应用。 |

| 中科数控 | 沈阳中科数控技术股份有限公司主要从事数控技术及产品开发、生产、销售。公司是中国机床工具协会数控系统分会副理事长单位,通过了高新技术企业、软件企业、ISO9001质量体系等多项认证。 |

| 凯恩帝数控 | 北京凯恩帝数控技术有限责任公司成立于1993年,是从事数控系统及工业自动化产品研发、生产、销售及服务的高新技术企业。到目前为止,公司已先后研制出多个系列、数十款数控系统,并相应推出各种专机控制器、驱动器,电机等配套产品。 |

| 华兴数控 | 华兴数控是国产数控系统供应商之一,也是国内具备全系列数控配套能力的专业厂家之:从数控单元,伺服单元,主轴单元及配套电机全系列产品自主设计生产能力。2018年其数控系统销售超过4万套。 |

| 科德数控 | 科德数控是中国本土专业化高档数控系统和关键功能部件的完整产业制造商;是国内制造类企业中,实现“机床和控制、反馈装置及电机一体化”的知名供应商;公司生产的主要产品包括KMC系列五轴立式(车铣复合)加工中心、KTX系列五轴铣车复合加工中心、KGHM系列天车型五轴龙门加工中心等,定位于五轴高端数控系统和数控机 |

数据来源:观研天下整理

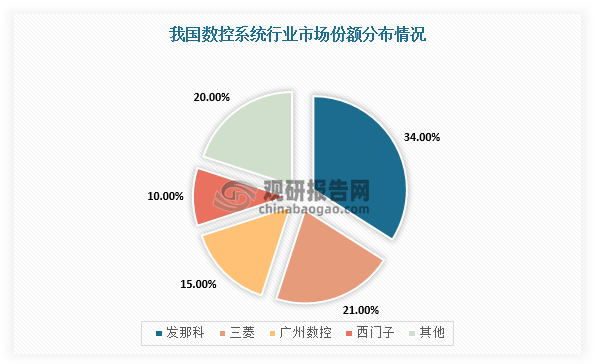

具体从市场份额占比来看,根据数据,2020年发那科占我国数控系统市场份额为34%,三菱数控为21%,广州数控为15%,前三大外资企业市占率约65%。

数据来源:观研天下整理

2、高档数控系统研发发力中,国产企业不断追赶

不过,近年来,通过国产企业不断努力,我国数控系统行业在高端市场逐渐得到突破,如科德数控的GNC60高档数控系统实现了与德国西门子840D型高档数控系统的功能对标。并且,在产品性能方面,我国部分产品已经优于国际水平。与科德数控与西门子等外资产品进行比较,可以看出我国产品在部分性能指标上优于国外产品,且价格优势较大,具有开拓市场的能力。

数控系统技术及产品国内外比较

| 技术/产品 | 国内现状、国际前沿水平 | 国内优势单位 |

| 数控高阶算法 | 国内产品主要以中低端产品为主,在高阶算法方面投入少,效果差;国外如西门子、发那科、海德汉等深耕高性能算法,投入多,研究时间长,在高端产品应用上占据绝对优势 | 华中数控依托华中科技大学,在前沿算法研究上具有先天优势 |

| 数控机床高精密伺服控制系统 | 国内产品在功能和性能上基本能媲美国外优势产品,但在易用性和稳定性上还有一定差距,因此在市场上以低价格产品占据一定的市场份额,但在高性能需求场合难以进入 | 汇川技术在伺服驱动技术上已达到国际领先水平,在性能上已不输于国际优势产品 |

| 软实时操作系统和EtherCAT主站 | 国内企业大部分基于嵌入式平台采用商用、开源实时操作系统和实时总线主站,自身无实时操作系统和总线主站研发能力;国外企业如西门子、发那科等都拥有具有自主知识产权的实时操作系统和相应的总线主站 | 科德数控具备自主研发实时操作系统的能力,并在自己的五轴联动机床上应用,有较好的效果 |

| 数控机床和机器人一体化控制系统 | 国内的数控系统和机器人控制系统分别实现各自的数字控制功能,或采用PLC进行简单的控制,机床和机器人之间简单进行交互;国外已出现机床和机器人融合控制的样机 | 华中数控和广州数控均拥有具有自主知识产权的数控系统和机器人控制系统,并占据了一定的市场份额 |

| 数控机床工业互联网应用技术 | 国内外大部分产品具备互联互通接口,或采用外挂设备进行有限的互联互通,主要应用于设备监控、简单操作和生产计划等浅应用 | 华中数控在工业互联网前沿应用领域具备独特优势 |

| 自主知识产权PLC-IDE数控平台 | 国内产品多采用向第三方付费的PIC平台或开源PLC平台,实现简单的梯形图编程控制:国外如西门子、发那科等拥有具备自主知识产权的PLC平台,能与CNC进行深度交互,效果更优 | 科德数控具有自主研发的软PLC系统,并在自己的五轴联动机床上使用,效果较好 |

数据来源:观研天下整理

3、自主化能力提升明显,高端市场开始突破

此外,华中数控、科德数控已经掌握伺服驱动、电机等技术,并且在产品自制率方面已经与海外龙头企业相差无几。同时,在2017年,“高档数控机床与基础制造装备”科技重大专项结束,我国高档数控系统国产化率从1%提升至5%,国内高档数控系统国产化替代开始突破。

国内外高档数控系统的核心零部件自研配套对比情况

|

核心零部件 |

德国西门子 |

日本发那科 |

华中数控 |

科德数控 |

|

|

数控系统 |

有 |

有 |

有 |

有 |

|

|

伺服驱动器 |

有 |

有 |

有 |

有 |

|

|

传感器 |

角度测量 |

无 |

有 |

无 |

有 |

|

直线测量 |

无 |

有 |

无 |

有 |

|

|

刀具测量 |

无 |

无 |

无 |

有 |

|

|

工件测量 |

无 |

无 |

无 |

有 |

|

|

电机 |

伺服电机 |

有 |

有 |

有 |

有 |

|

主轴电机 |

有 |

有 |

有 |

有 |

|

|

力矩电机 |

有 |

有 |

有 |

有 |

|

|

直线电机 |

有 |

有 |

有 |

有 |

|

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。