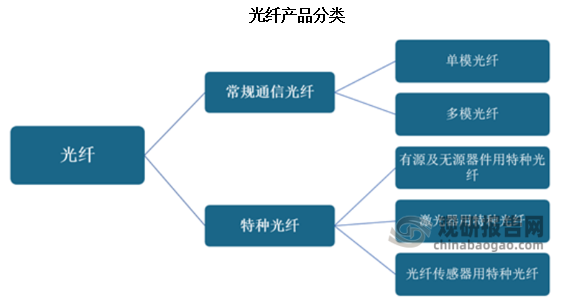

1、光纤产品分类及特种光纤产业链

光纤是可以实现光波导的功能的纤维,一个简单的纤芯和包层结构,实现了光信息传输。光纤作为一种基础原材料有很多优势,小、轻、价格低、化学成分稳定、抗电磁干扰、可编织等,有潜力在很多特殊环境下使用。特种光纤属于光纤的一类,可以具体细分成特殊结构、特殊涂层和特殊材料。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国特种光纤市场现状深度分析发展战略研究报告(2023-2030年)》显示,特种光纤是光纤激光器中的关键原材料,同时也是激光传输最便捷的传输介质;特种光纤也可应用于光纤通信器件如光放大器、波长变换等光纤器件的制作;特种光纤还用于医疗光纤器件如内窥镜等,还有一些传感光纤器件可用于航空航天、石油化工等领域,如压力、温度等的传感探测器及光纤陀螺、水听器等。

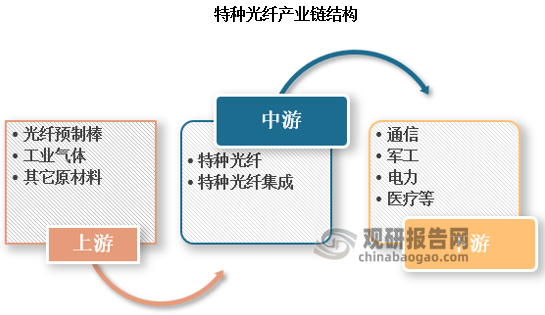

特种光纤产业的上游包括了预光纤制棒制备所需衬管、套管、涂料,以及惰性气体(氮气、氩气)、二氧化碳、光敏胶、光纤封装胶、固定胶、热固性硅树脂液体、紫外光固化丙烯酸酯液体、聚氨基甲酸乙酯等。特种光纤中游为特种光纤的制造,其生产之后,部分产品会直接销售至航空、航海、电力、制造等下游采购行业;另一方面,部分特种光纤厂商也会通过与光纤传感等器件和软件系统集成,向解决方案商迈进,以解决方案的形式销售至下游行业。特种光纤下游应用环境主要包括通信领域、军工领域、电力领域、医疗领域、能源和轨道交通应用领域等。

资料来源:公开资料整理

2、中国、印度在内新兴经济体将助推全球特种光纤市场扩容

特种光纤属于“卡脖子”类关键技术。特种光纤技术发展方向符合国家重点解决“卡脖子”关键技术领域的战略方针,对突破国外专利壁垒和技术封锁,助力国产替代具有重要意义。《中国光电子器件产业技术发展路线图(2018-2022年)》中对特种光纤产业重点发展目标作出规划,明确在2022年实现EDFA用EDF国产化,中低功率光纤激光器用双包层YDF国产化率超过50%,国产器件用PMF市场占有率超过50%等。

我国研发特种光纤的时间较晚,虽然目前在少数领域已经接近国际先进水平,但整体距离全球先进水平还有一定差距。

目前全球特种光纤市场主要生产商有Corning(康宁)、Fujikura(藤仓)、Furukawa(古河)、LEONI等企业,排名前四的企业占全球市场超过30%的份额。北美和欧洲是主要市场,占全球约55%的市场份额。目前,以中国为代表的东亚是区域经济增速较快地区。另外,从应用市场而言,航空航天、风能、燃料电池和其他新的工业应用都将为特种光纤提供更多的市场。预计到2025年全球特种光纤市场规模将达到421.3亿美元,包括中国、印度在内的新兴经济体还将迎来特种光纤市场的快速发展。

资料来源:观研天下数据中心整理

2007年,美国对华高科技出口管制的20类产品清单中明确包含了特种光纤,禁运导致我国在特种光纤领域长期存在较大的市场缺口。近年来,在政策支持下,我国特种光纤领域获得了长足的进步,但由于特种光纤市场分散、产品种类繁多,生产技术复杂、制造成本较高、标准缺失等原因,我国特种光纤行业相比发达国家仍有一定差距。

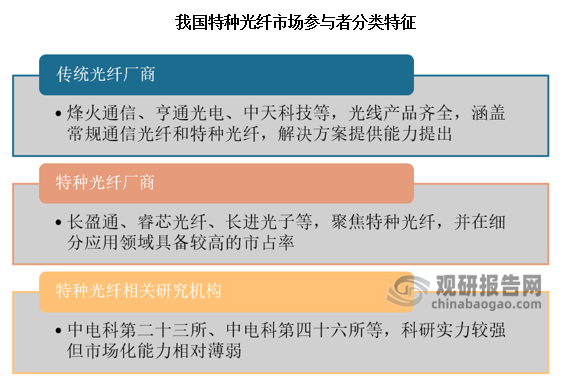

目前国内特种光纤市场参与者主要有三类:传统光纤厂商、特种光纤厂商、特种光纤研究机构。

资料来源:通信产业网(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。