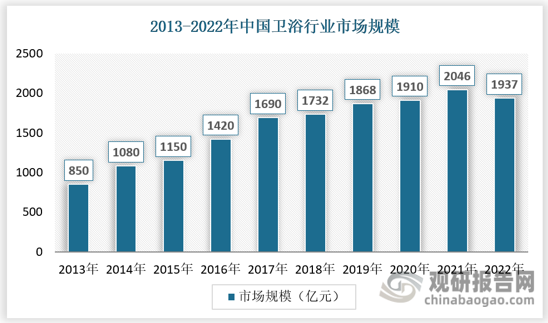

1、市场规模

卫浴行业由卫生陶瓷、龙头五金、浴室浴柜、浴缸浴房等产品构成。卫生陶瓷包括坐便器、蹲便器、小便器、面盆等;龙头五金包括淋浴花洒、龙头、地漏、挂件。伴随着我国住房需求的增加,近年来,我国卫浴行业市场规模不断扩大,2022年中国卫浴市场规模为1937亿元,2017-2022年年复合增长率为2.3%,行业已进入稳定增长阶段。

数据来源:观研天下数据中心整理

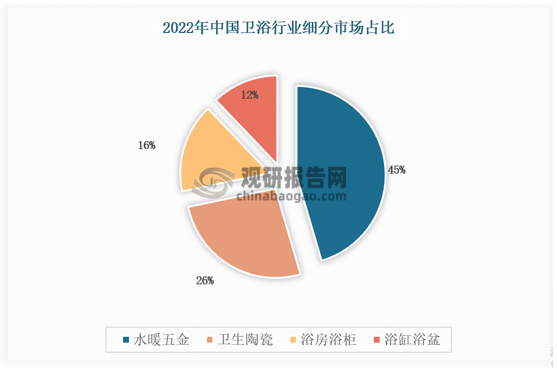

2、细分市场结构

从细分市场来看,卫浴行业按品类划分,卫浴行业可分为水暖五金、卫生陶瓷、浴房浴柜、浴缸浴盆。其中水暖五金市场规模占比约为45%,卫生陶瓷占比约为26%,浴房浴柜占比约为16%,浴缸浴盆占比约为12%。另外,便器(坐便器及蹲便器)是卫浴行业高价值量的核心单品,市场规模约400亿。

数据来源:观研天下数据中心整理

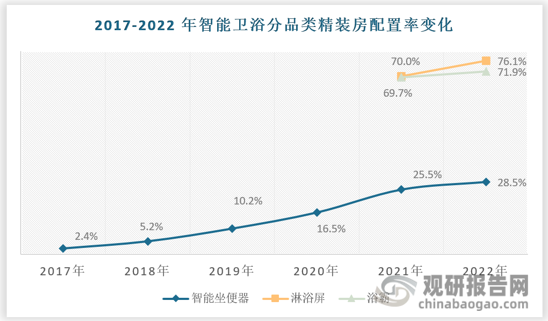

3、发展前景

根据观研报告网发布的《中国卫浴行业现状深度调研与投资趋势研究报告(2023-2030年)》显示,智能卫浴产品主要包括智能马桶、恒温花洒(沐浴屏)、智能浴镜、智能浴霸、智能浴缸等产品。

近年智能卫浴B端和C端需求两旺:1)B端精装房配套率持续上升,根据奥维云网,2022年智能坐便器精装配套率28.5%/yoy+3pct,淋浴屏精装配套率76.1%/yoy+6.4pct,浴霸精装配套率71.9%/yoy+1.7pct;2)C端消费增速快,根据久谦数据,2022年天猫销售额最高的两大智能卫浴品类为智能坐便器/智能花洒,2017-2022年智能坐便器GMV复合增速分别为23%。智能化加速渗透可推动卫浴替换需求量增,同时智能卫浴产品单价高于普通产品,驱动卫浴行业进入量价双升新阶段。

数据来源:奥维云网,观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。