工业阀门是工业管路上控制介质流动的重要附件,我国工业阀门产业全面发展起步于20世纪80年代,阀门产品从单一的球阀发展成为角阀、闸阀、截止阀、止回阀等多个品种系列。90 年代后,随着热锻压工艺、铸造工艺的引进,阀门产品的整体质量实现了大幅度提升。近年来,顺应城市建筑智慧化、节能化、环保化的发展趋势,我国工业阀门产业正朝着高度自动化、智能化、高效率、低耗能的方向发展。

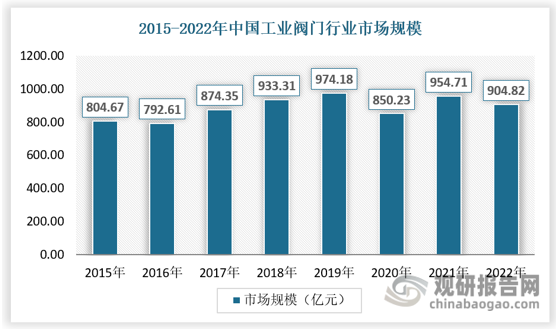

由于受到新冠疫情影响,近年来,我国工业阀门制造企业营收略有下降,2020年市场规模下降到850.23亿元,随着下游需求持续稳固,我国工业阀门行业市场规模有有所回升,2022年市场规模为904.82亿元。

数据来源:观研天下数据中心整理

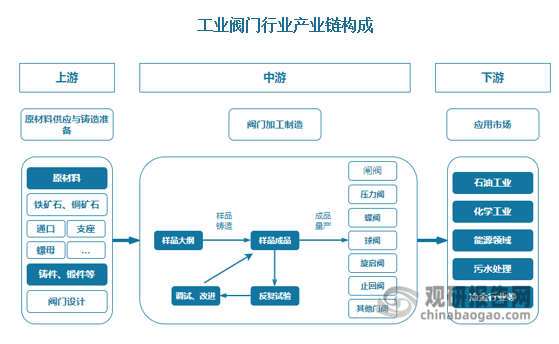

根据观研报告网发布的《中国工业阀门行业现状深度调研与未来投资研究报告(2023-2030年)》显示,当前,国内阀门产业已形成了完整的专业化分工协作产业链,阀门产品的规格和品种日趋完善,并涌现出一批知名阀门企业。工业阀门下游应用广泛,可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各类流体的流动。上游主要包括原材料、铸件、锻件及阀门设计,中游按照不同阀门结构分为闸阀、压力阀、蝶阀、球阀、旋启阀等,下游广泛应用于石油工业、化学工业、能源领域、污水处理、冶金行业等多个行业。

资料来源:观研天下数据中心整理

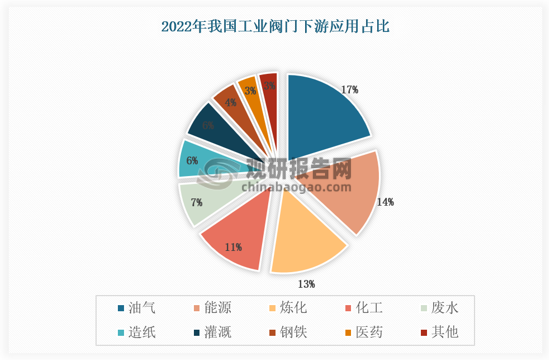

从下游应用分布来看,根据Mcilvaine数据,油气、能源、炼化、化工等是工业阀门的主要下游,占比分别达到17%、14%、13%及 11%,四个主要下游合计占比近 55%。

数据来源:观研天下数据中心整理

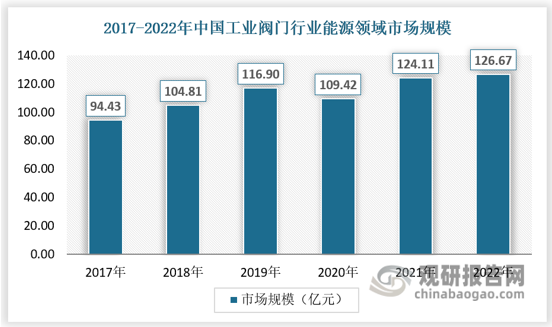

伴随着人类对更高品质生活的追求,能源需求也在不断增加,能源行业的长期发展仍然向上。阀门是能源行业开采、生产和传输中不可缺少的重要产品,阀门产品技术和生产工艺的进步对能源行业的进步起到十分积极的影响。经过近几十年的发展,我国能源领域的阀门企业在产品的研发、性能、品质和服务能力等方面都获得了突出的进步,工业阀门行业在能源领域的市场规模也保持稳定增长,截至2022年我国工业阀门行业在能源领域的市场规模达到126.67亿元。预计随着我国持续投入新能源项目来改善能源结构,并且积极推进阀门国产化认证,有利于国产阀门在国内高端需求市场中开展应用,我国工业阀门产品也被相应地赋予了更多的发展期望。

数据来源:观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。