一、保险IT行业发展背景

1.保险行业形成对IT能力的配套建设需求

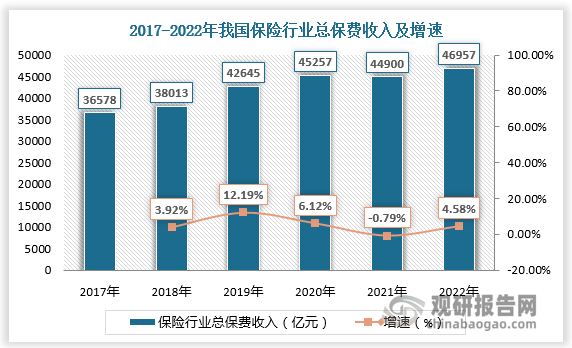

受转型发展窗口期和疫情双重因素的影响,2021年我国保险行业总保费收入有所下降,为44900亿元,增速为-0.79%。但保险行业稳步向好的总体趋势不变,2022年我国保险行业总保费收入回升至46957亿元,较上年同比增长4.58%,保险行业具有长期发展潜力。我国保险深度、保险密度提升空间广阔,形成对IT能力的配套建设需求。

数据来源:观研天下数据中心整理

2.多项政策指导保险数字化转型

根据观研报告网发布的《中国保险IT行业现状深度研究与发展前景预测报告(2023-2030年)》显示,近年来,多项指导保险数字化转型的政策发布,为保险业线上业务发展、风险防范、科技基础建设及业务线上化率等各个层面、多个细节提供明确依据与导向。

如《关于规范互联网保险销售行为可回溯管理的通知》要求保险机构对在自营网络平台上销售保险产品的交易行为进行记录和保存,并建立全面、系统、规范的内部控制体系。《银行保险业数字化转型的指导意见》要求银行、保险业要加快数字化转型,建立数字化的产业金融服务、投资交易数据、企业级风险管理、一站式研发协同等平台,提高金融服务实体经济的能力和水平。

我国保险IT行业相关政策

| 时间 | 政策 | 主要内容 |

| 2014年 | 《互联网保险业务监管规(征求意见稿〉》 | 保险公司、保险专业中介机构通过自办、非自办网站开展保险业务的,该网站应当具备网站电子商务系统安全可靠的条件,同时具有火墙、入侵检测、加密、第三方电子认证等安全技术以及数据备份功能。 |

| 2015年 | 《互联网保险业务监管暂行办法》 | 要求保险公司加强互联网保险业务的客户服务管理,建立支持咨询、投保、退保、理赔、查询和投诉的在线服务体系,鼓励保险公司创新服务方式,确保客户服务高效便捷,切实保护消费者合法权益。 |

| 2015年 | 《中国保监会关于深化保险中介市场改革的意见》 | 提升监管手段,运用大数据、云计算等技术手段,开发运用新型监管信息平台:加强组织建设,建立重大风险项目和行业人才信息平台,开发专业中介机构股权登记转让系统完善监管信息披露制度。建立多元化的信息披露渠道和平台。 |

| 2017年 | 《健康保险管理办法(征求意见稿)》 | 保险公司可以借助互联网等新型技术手段,对被保险人的数字化理赔材料进行审核,简化理赔流程,提升服务效率。 |

| 2020年 | 《关于规范互联网保险销售行为可回溯管理的通知》 | 《通知》要求保险机构对在自营网络平台上销售保险产品的交易行为进行记录和保存,并建立全面、系统、规范的内部控制体系。 |

| 2021年 | 《银行保险机构消费者权益保护监管评价办法》 | 消保监管评价应积极利用信息化手段,搭建监管评价信息系统,依托系统中统-开展数据收集、指标统计、数据分析、结果运用等工作,增强规范性和准确性。 |

| 2022年 | 《保险销售行为管理办法(征求意见稿)》 | 保险公司、保险中介机构开展保险销售行为,应当具备相应的业务、财务、人员等信息管理系统和核心业务系统,确保系统数据准确、完整、更新及时,并与监管机构要求录入各类监管信息系统中的数据信息保持一致。 |

| 2022年 | 《银行保险业数字化转型的指导意见》 | 要求银行、保险业要加快数字化转型,建立数字化的产业金融服务、投资交易数据、企业级风险管理、一站式研发协同等平台,提高金融服务实体经济的能力和水平。 |

资料来源:观研天下整理

二、保险IT行业现状

1.保险行业线上化建设进程

在环境、政策双因素驱使下,线上化成为了保险行业核心转型动力。近年来各大保险机构进一步加大科技建设投入,加快系统建设改造进程,积极完成保险线上化转型。如中国人寿科技架构全面升级换代;中国太保加速大数据体系以及四大中台建设;中国太平加大数字化建设力度,以新一代核心系统为抓手切实开展各项工作。

保险IT建设情况

| 参与主体 | 建设情况 |

| 中国人寿 | 中国人寿科技架构全面升级换代,依托国寿混合云的强大算力和开放兼容的数字化平台,实现全部核心系统从计算、存储、数据库、中间件到应用软件的分布式架构革新,科技应变能力大幅提升。 |

| 中国人保 | 中国人保扎实推进核心系统优化升级,完善“中国人保”APP,综合电商门户,人保 e 通等线 上化,一体化触面平台,优化 ToC、ToB、ToE 等用户触面运营,为各级机构线上化发展转型赋能。 |

| 中国太保 | 中国太保坚持以客户需求为导向,持续推进核心系统转型升级,加速大数据体系以及四大中台建设,首次实现集团全域数据统一归集,科技赋能保险主业能级进一步提升。 |

| 中国太平 | 中国太平加大数字化建设力度,以新一代核心系统为抓手切实开展各项工作,太平财险意健险核心重塑上线,太平澳门核心改造全面完成,寿险、养老等业务板块功能优化稳步实施,同时深入实施数据治理,费控、投资、人事、培训、风控、经营分析六大数字化管理平台全 部上线。 |

资料来源:观研天下整理

2.保险IT投入规模及解决方案市场规模

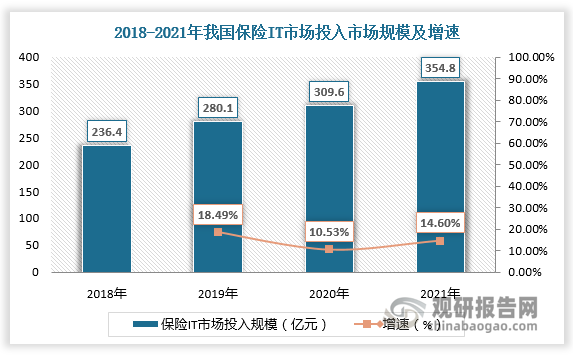

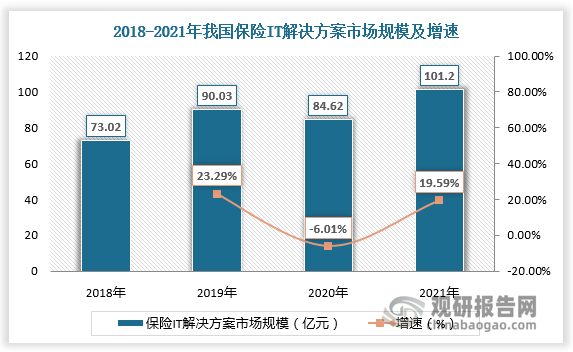

保险IT建设加快,带动行业投入规模及解决方案市场规模增长。数据显示,2018-2021年我国保险IT市场投入规模由236.4亿元增长至354.8亿元,保险IT解决方案市场规模由73.02亿元增长至101.2亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

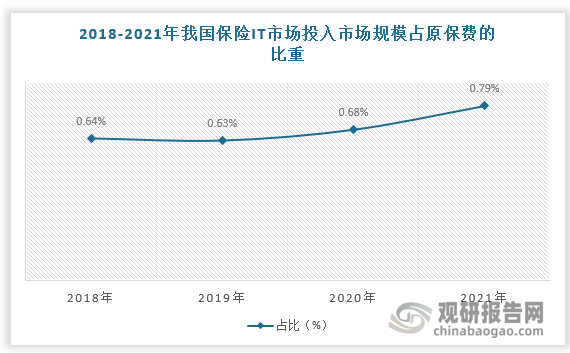

目前我国保险IT投入规模占保费比例远低于发达国家水平,因此我国保险IT支出规模仍存在巨大提升空间。

数据来源:观研天下数据中心整理

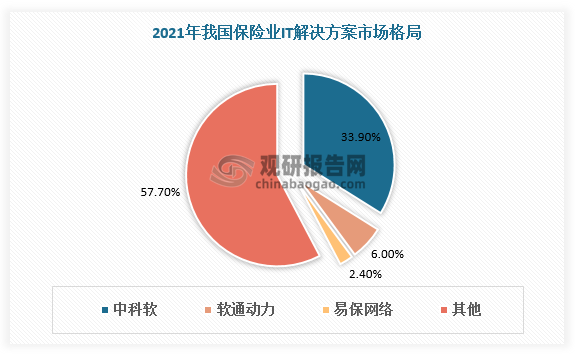

3.保险IT解决方案市场竞争情况

从行业竞争看,我国保险IT解决方案市场参与者较少,行业较为集中,2021年CR3为42.3%。其中,中科软国内首创险种管理齐全的“保险业务综合管理信息系统”,自主研发产品内容,成为中国领先的保险行业IT解决方案提供商。2014年-2021年中科软公司在国内保险行业IT解决方案市场中市场份额连续排名第一。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。