一、塑料助剂行业现状

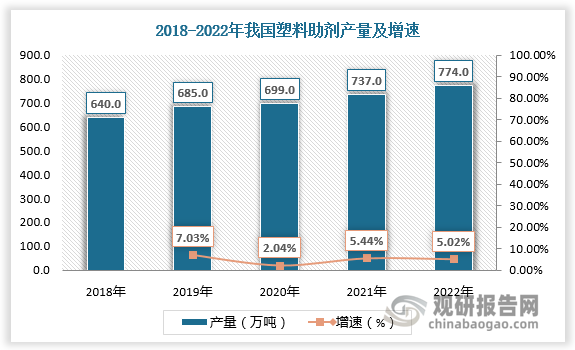

1.产量

塑料助剂又叫塑料添加剂,是聚合物(合成树脂)进行成型加工时为改善其加工性能或为改善树脂本身性能所不足而必须添加的一些化合物,因此塑料助剂在塑料成型加工中占有特别重要的地位。20世纪60年代以后,由于石油化工的兴起,塑料工业发展甚快,塑料助剂已成为重要的化工行业。目前,我国已建成较完整的塑料助剂科研与生产体系,主要产品基本能够满足塑料工业的发展需要。根据数据,2018-2022年我国塑料助剂产量保持增长,由640万吨提高至774万吨。

数据来源:观研天下数据中心整理

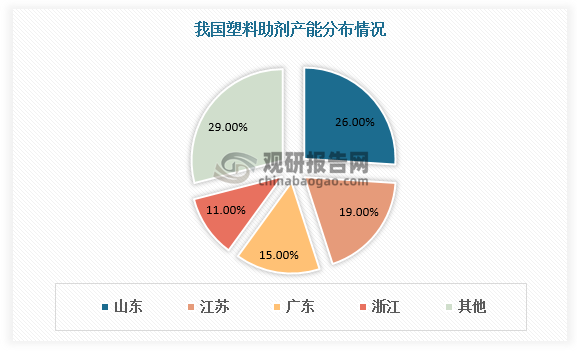

2.产能分布

从产能分布看,我国塑料助剂产能较为集中,产能TOP5总占比71%。其中山东省塑料助剂产能排名全国第一,占比26%。其次是江苏省,占比19%。广东省和浙江省紧随其后,分别占比15%、11%。

数据来源:观研天下数据中心整理

3.消费量

随着塑料工业发展,特别是聚氯乙烯产量的迅速增长,以及国际贸易的扩大,塑料助剂消费量不断增长。数据显示,2018-2021年我国塑料助剂消费量由585万吨增长至687万吨。2022年我国塑料助剂消费量进一步增长,突破700万吨,增速为5.97%。

数据来源:观研天下数据中心整理

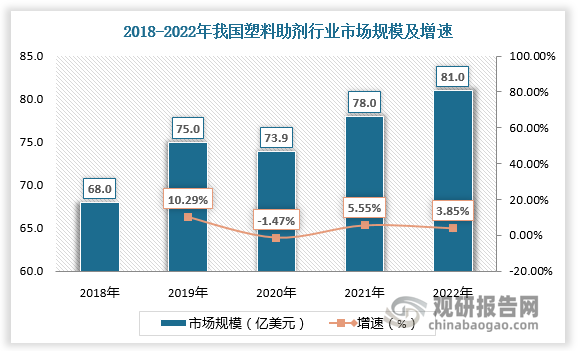

4.市场规模

产销两旺下我国塑料助剂行业市场规模总体保持增长。2017-2022年我国塑料助剂行业市场规模由68亿美元增长至81亿美元,其中2020年我国塑料助剂行业市场规模有所下降,为73.9亿美元,较上年同比下降1.47%。

数据来源:观研天下数据中心整理

二、塑料助剂行业趋势

1.国产替代有望稳步提升

此前,我国塑料助剂研发以仿制国外成熟的产品为主,新型高性能助剂的开发研制所占比例较低。但近年来我国塑料助剂企业通过产学研联合攻关,开发了不少新产品,甚至部分产品处于世界领先水平。如山东日科化学有限公司研发的聚氯Z烯-丙烯酸烷基酯互传网络共聚物ACM树脂为国际首创、工程塑料用AMB树脂达到国际领先水平,产品已打入国际市场;中科院化学所、广州化学所、复旦大学、广东工业大学、广东炜林纳功能材料有限公司合作开发了一系列稀士功能性助剂。随着众多著名高等院校和科研院所积极投入塑料助剂新品种的开发研究,我国塑料助剂正在逐步接近全球领先水平,未来国产替代有望稳步提升。

2.产业结构将进一步优化

根据观研报告网发布的《中国塑料助剂行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,近年来环保政策趋严和国人环保意识的提高,驱动塑料助剂行业向绿色环保发展。在领先的塑料助剂生产商致力于推动产品结构调整和升级下,我国塑料助剂行业结构将进一步优化。

塑料助剂行业相关政策

| 政策 | 主要内容 |

| 《产业结构调整指导目录》 | 鼓励15万吨/年及以上丙烯酸酷橡胶开发与生产,合成橡胶化学改性技术开发与应用。 |

| 《产业结构指导目录》 | 改性型、水基型胶粘剂和新型热熔胶,环保型吸水剂、水处理剂,分子筛固汞、无汞等新型高效、环保催化剂和助剂,安全型食品添加剂、饲料添加剂,纳米材料,功能性膜材料,超净高纯试剂、光刻胶、电子气、高性能液晶材料等新型精细化学品的开发与生产 |

| 《塑料加工业技术进步“十三五”发展指导意见》 | 绿色、高效、多功能成为目前塑料助剂产品的主要发展方向。重点发展农膜用抗农药型防老化剂、高效转光剂、流滴消雾剂,环氧化、聚合物型、生物降解型增塑剂,锌复合、稀土类、水滑石类热等绿色、高效、多功能热稳定剂稳定剂,低GWP (物质的全球变暖潜能值)新型环保发泡剂,无卤低烟高效纳米复合阻燃剂,快速光固化胶粘剂,满足食品接触与医疗塑料制品安全的新型助剂。 |

| 《中华人民共和国产品质量法》 | 加强对产品质量的监督管理,提高产品质量水平,明确产品质量责任,维护社会经济秩序。 |

| 《中华人民共和国环境影响评价法》 | 实施可持续发展战略,预防因规划和建设项目实施后对环境造成不良影响,促进经济、社会和环境的协调发展。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。