1、数据中心产业快速发展,对制冷需求持续提升

数据中心是用于在网络上传递、加速、展示、计算和存储数据信息的物理场所,主要应用于对数据计算和储存有较大需求的组织。一个完整的数据中心由数据中心IT设备和数据中心基础设施构成,数据中心基础设施是支撑数据中心正常运行的各类系统的统称,具体包括制冷、配电、机柜、布线、监控等系统,是数据中心的组成部分之一。

根据《工业和信息化部、发展改革委、国土资源部等关于数据中心建设布局的指导意见》(工信部联通[2013]13号),数据中心按照规模大小划分为超大型数据中心、大型数据中心、中小型,分类标准是根据数据中心中数据中心基础设施的标准机架数量进行划分。

数据中心分类

|

类型 |

规模 |

|

超大型数据中心 |

10000个及以上标准机架 |

|

大型数据中心 |

3000-10000个标准机架 |

|

中小型数据中心 |

3000个以下标准机架 |

数据来源:观研天下整理

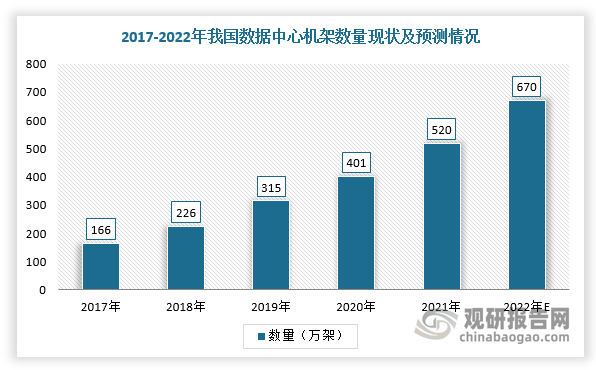

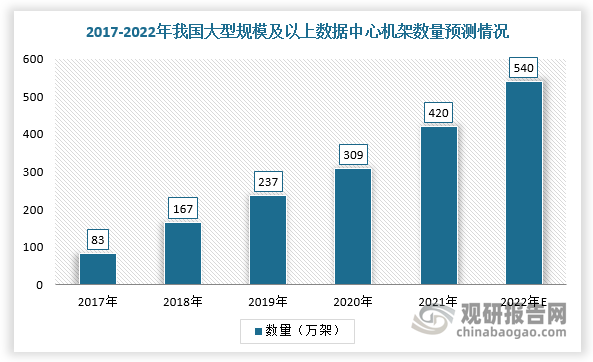

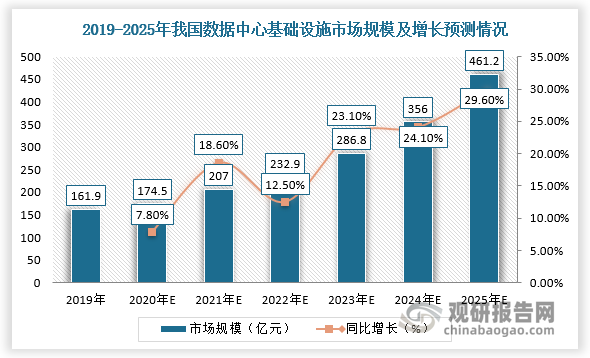

在5G、工业互联网、AI、云计算、物联网等新技术、新应用快速发展的趋势下,数据资源的存储、计算和应用需求大幅提升,推动数据中心行业建设需求上升,产业规模不断扩大,数据中心基础设施市场规模也随之快速增长。根据数据显示,2021年底,我国在用数据中心机架规模达到520万架,近五年年均复合增速超过30%,按照标准机架2.5kW统计,2021年机架规模420万架,占比达到80%;2019年我国数据中心基础设施市场规模达161.9亿元,预计2025年将达到461.2亿元。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

2、双碳政策下数据中心PUE指标不断降低,液冷或成必选项

而数据中心的能耗问题成为关键问题,对此我国开展绿色数据中心建设工作,推动数据中心绿色发展,尤其是在“双碳”政策下,数据中心电源使用效率(PUE)指标不断降低,多数地区要求电能利用效率不得超过1.25。根据工信部《新型数据中心发展三年行动计划(2021-2023年)》的文件,到2023年底,新建大型及以上数据中心PUE降低到1.3以下,我国绿色数据中心发展政策也指出,将计划降低数据中心能耗总体水平;上海在2019年发布的信息基础设施三年行动计划中提出,新建数据中心PUE限制在1.3以下,存量数据中心PUE不高于1.4。

各地关于数据中心节能要求的文件

|

地区 |

时间 |

文件 |

重点内容 |

|

国家发改委 |

2021年10月 |

《关于严格能效约束推动重点领域节能降碳的若干意见》 |

鼓励重点行业利用绿色数据中心等新型基础设施实现节能降耗。新建大型、超大型数据中心电能利用效率不超过1.3。到2025年,数据中心电能利用效率普遍不超过1.5。 |

|

北京 |

2021年4月 |

《北京市数据中心统筹发展实施方案(2021-2023)》 |

对年均PUE高于2.0或平均单机架功率低于2.5千瓦或平均上架率低于30%的功能落后的备份存储类数据中心要逐步关闭。加快对年均PUE高于1.8或平均单机架功率低于3千瓦的数据中心进行改造,改造后的计算型云数据中心PUE不应高于1.3。新建云数据中心PUE不应高于1.3,单机架功率不应低于6千瓦,用于数据存储功能的机柜功率比例不高于机柜总功率的20%。 |

|

北京 |

2021年7月 |

《关于进一步加强数据中心项目节能审查的若干规定》 |

新建、扩建数据中心,年能源消费量小于1万吨标准煤的项目PUE值不应高于1.3;年能源消费量大于等于1万吨标准煤且小于2万吨标准煤的项目,PUE值不应高于1.25;年能源消费量大于等于2万吨标准煤且小于3万吨标准煤的项目,PUE值不应高于1.2;年能源消费量大于等于3万吨标准煤的项目,PUE值不应高于1.15。对于超过标准限定值(PUE值1.4)的数据中心,按月征收差别电价电费,对于PUE>1.4且<=1.8的项目(单位电耗超过限额标准一倍以内),执行的电价加价标准为每度电加价0.2元;对于PUE>1.8的项目(单位电耗超过限额标准一倍以上),每度电加价0.5元。 |

|

上海 |

2018年10月 |

《上海市推进新一代信息基础设施建设,助力提升城市能级和核心竞争力三年行动计划(2018-2020年)》 |

统筹空间、规模、用能,加强长三角区域协同,布局高端、绿色数据中心,总规模控制在16万个,推动存量数据中心PUE不高于1.4,新建数据中心PUE限制在1.3以下 |

|

上海 |

2019年1月 |

《关于加强本市互联网数据中心统筹建设的指导意见》 |

到2020年,全市互联网数据中心新增机架数严格控制在6万架以内;坚持用能限额,新建互联网数据中心PUE值严格控制在1.3以下,改建互联网数据中心PUE值严格控制在1.4以下。 |

|

广东 |

2019年4月 |

《深圳市发展和改革委员会关于数据中心节能审查有关事项的通知》 |

对于PUE值为1.35-1.4(含1.35)的数据中心,新增能源消费量可给予实际替代量10%及以下的支持;对于PUE值为1.30-1.35(含1.30)的数据中心,新增能源消费量可给予实际替代量20%及以下的支持;对于PUE值为1.25-1.30(含1.25)的数据中心,新增能源消费量可给予实际替代量30%及以下的支持;对于PUE值低于1.25的数据中心,新增能源消费量可给予实际替代量40%以上的支持。 |

|

广东 |

2021年4月 |

《关于明确全省数据中心能耗保障相关要求的通知》 |

加大节能技术改造力度,以节能技术标准倒逼传统数据中心加快绿色节能技术改造(“十四五”期间PUE值需降至1.3以下),提高全省数据中心整体能效水平。 |

|

浙江 |

2020年4月 |

《关于杭州市数据中心优化布局建设的意见》 |

绿色节能水平不断提高,数据中心普遍达到三星级以上标准,新建数据中心PUE(能源使用效率)值不高于1.4,改造后的数据中心PUE值不高于1.6。 |

数据来源:观研天下整理

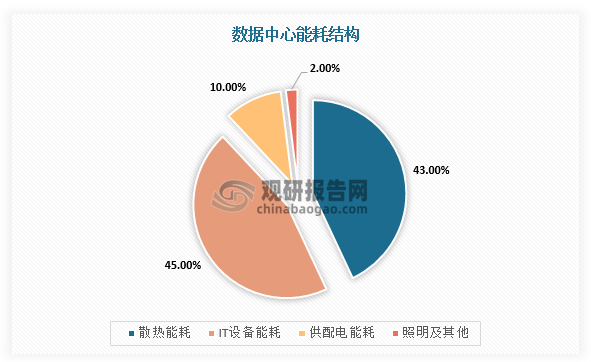

同时,在保证算力运转前提下,只有通过降低数据中心辅助能源的消耗,才能达成节能目标下的PUE要求。在数据中心能耗结构中,制冷系统占比24%以上,是占比最高的部分,所以降低制冷系统能耗是降低PUE的有效方法。而且,现阶段有部分企业对机房制冷技术进行新的研发,如液冷利用液体的高导热、高传热特性,在进一步缩短传热路径的同时充分利用自然冷源,实现PUE小于1.25的极佳节能效果。由此可见,液冷的制冷效率更高更适合高功率数据中心,液冷或成必选项。

数据来源:观研天下整理

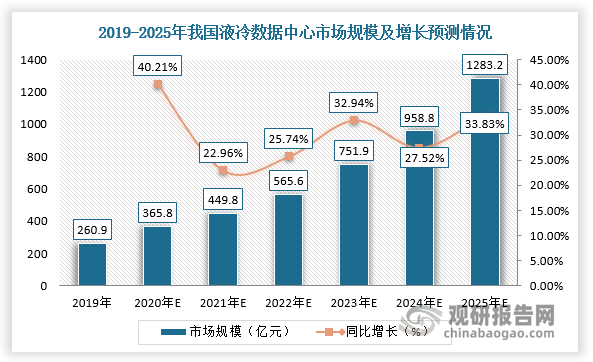

3、液冷数据中心带来巨大的基础设施需求,为液冷设备行业奠定良好基础

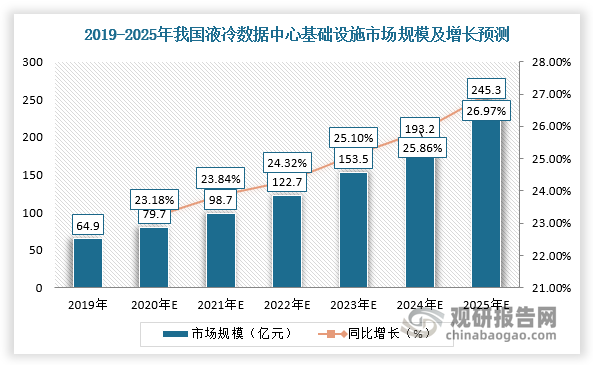

在上述因素驱动下,我国液冷数据中心市场规模呈不断增长趋势,同时也带来巨大的基础设施需求,为液冷设备行业奠定良好基础。根据数据显示,2020年我国液冷数据中心市场规模为365.8亿元,同比增长40.21%,预计2025年将达1283.2亿元以上。根据上述内容可知,2019年我国数据中心基础设施市场规模为161.9亿元,数据中心总体市场规模为878.3亿元,数据中心基础设施市场收入约占数据中心总市场收入的18.4%,以此推算2019年液冷数据中心基础设施市场规模为64.7亿元,预计2025年可达到245亿元以上。

数据来源:观研天下整理

数据来源:观研天下整理

4、液冷设备市场竞争格局未定,中科曙光、华为、阿里和联想处于领导者地位

根据观研报告网发布的《中国液冷设备行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,在市场竞争方面,由于国内外数据中心基础设施厂商液冷技术普及率较低,市场参与者较少,尚未形成较强龙头,市场竞争格局未定,同时在加上我国对数据安全具有严格的保护政策,国外企业进入困难。目前,我国液冷设备行业内具有竞争性的企业主要有华为、阿里巴巴、联想、浪潮信息、广东合一、戴尔中国等,其中中科曙光、华为、阿里和联想处于市场领导者地位。

我国液冷设备行业主要厂家

|

公司名称 |

主要产品 |

|

中科曙光 |

浸没相变液冷数据中心基础设施产品 |

|

华为 |

Fusion Server高密专用液冷系统 |

|

阿里云 |

磐久液冷一体机Immersion DC 1000系列 |

|

联想 |

海神(Neptune)液冷散热系统 |

|

浪潮信息 |

冷板式液冷系统:浪潮AI服务器NF5488LA5 |

|

广东合一 |

超COOL喷淋液冷工作站 |

|

戴尔中国 |

Triton液体冷却系统 |

|

维谛技术 |

VIC液冷系统 |

|

英维克 |

机房温控节能产品、机柜温控节能产品 |

|

依米康 |

ICT领域产品 |

|

佳力图 |

精密空调、机房环境一体化产品 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。