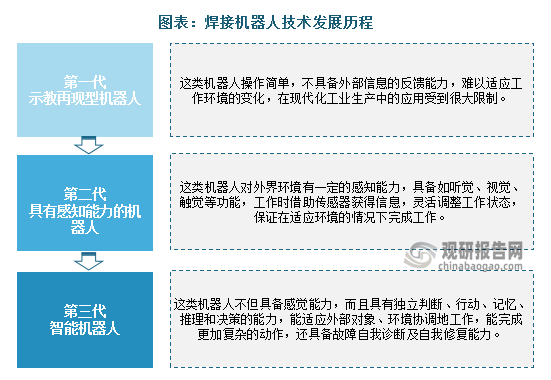

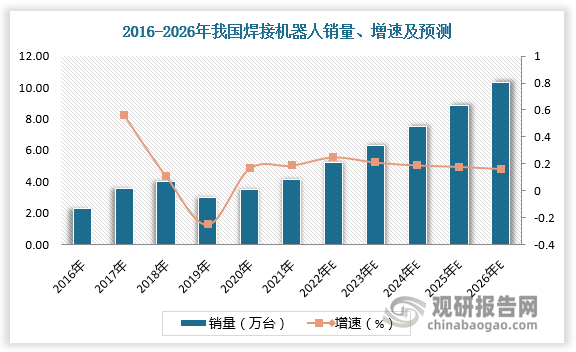

一、焊接机器人销量

焊接机器人是从事焊接(包括切割与喷涂)的工业机器人。随着电子技术、计算机技术、数控及机器人技术的发展,焊接机器人从60年代开始用于生产以来,其技术已日益成熟,价格不断降低,性能不断提升,在各行各业已得到了广泛的应用,包括汽车制造、工程机械、钢结构、核电风电、航空航天、船舶海工、轨道交通、国防军工、家用电器、民用五金等。

资料来源:观研天下整理

数据显示,2016-2021年我国焊接机器人销量由2.3万台增长至4.16万台。预计2026年我国焊接机器人销量达到10.3万台。

数据来源:观研天下数据中心整理

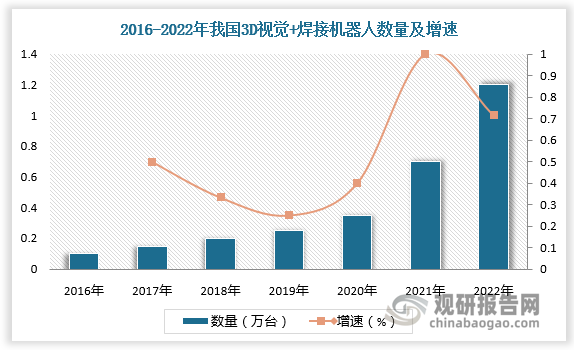

二、3D视觉+焊接机器人数量及渗透率

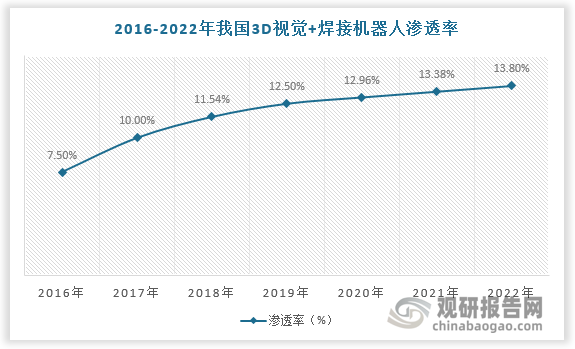

近年来焊接机器人得到更多创新技术的加持,无论是视觉、软件、工艺包,还是传感器,都为焊接智能化带来了比较大的质的飞跃。譬如,3D视觉已从搬运分拣等简单应用向焊接、切割等强工艺领域加速渗透。2022年我国3D视觉+焊接机器人数量为1.2万台左右,渗透率约为13.8%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

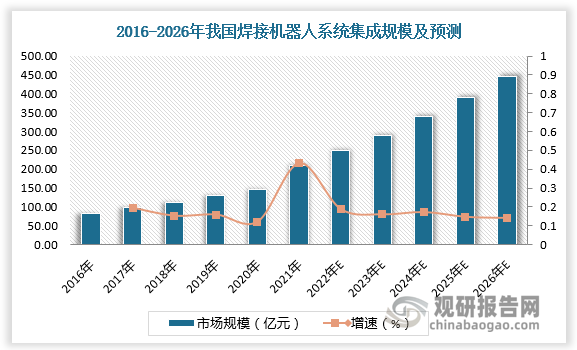

三、焊接机器人系统集成规模

由于焊接烟尘、弧光、金属飞溅的存在,焊接的工作环境又非常恶劣,焊接质量的好坏对产品质量起决定性的影响。厂家在焊接时容易产生焊接喷溅,从而影响焊点质量的稳定性,焊接工人长期进行焊接工作,对身体健康也会造成一定影响,导致焊接车间难招人。因此工厂大力提倡采用工业机器人自动焊接代替手工焊接。近几年,随着对一般工业的应用渗透,国内焊接机器人市场发展迅猛。

数据显示,2021年,我国焊接机器人系统集成市场规模为210.4亿元,较上年同比增长22.68%。预计到2026年,我国焊接机器人系统集成规模将有望超过400亿元,CAGR约为15%。

数据来源:观研天下数据中心整理

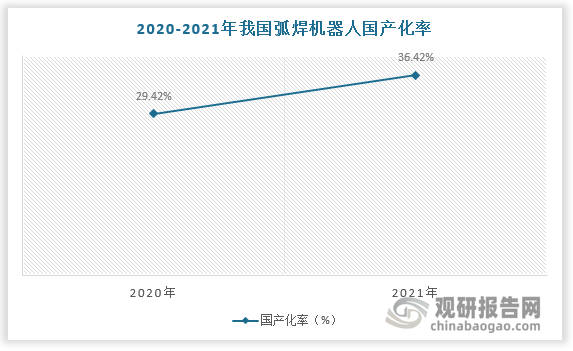

四、弧焊机器人国产化率

如此庞大的市场,使得焊接成为了机器人领域的兵家必争之地。外资主导国内焊接机器人市场,国产焊接机器人处于长期追赶状态。根据观研报告网发布的《中国焊接机器人行业发展现状研究与投资前景分析报告(2023-2030年)》显示,随着焊接机器人行业竞争的不断加剧,国产焊接机器人企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究。一批国内优秀品牌正迅速崛起,逐渐成为行业中的翘楚,国产替代效应也逐步显现。

从弧焊领域看,2021年我国弧焊机器人销量首次突破4万台,为4.16万台,较上年同比增长29.60%。其中,国产占比从2020年的29.42%上升至36.42%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。