一、概述

改性聚丙烯材料,顾名思义是基于聚丙烯原料对其性能和其他方面的一些改进,如增强聚丙烯材料的冲击、拉伸强度、弹性等。聚丙烯改性塑料主要是通过接枝改性、共聚改性、交联改性、共混改性等方式获得。聚丙烯材料通过改性使其具备阻燃、抗静电、抗菌、耐候等特点,可广泛应用于家电、体育用品、医疗、汽车、工业零部件等领域。

塑料改性主要方法简介

|

方法 |

简介 |

|

增强 |

一般是添加补强填料和纤维,添加纤维是最常用且有效的增强方法 |

|

增韧 |

加入增韧剂共混以提高塑料的韧性 |

|

填充 |

将矿物等填充物与塑料共混,使塑料的收缩率、硬度、强度等性能得到改变 |

|

共混 |

将两种或者两种以上的塑料、橡胶、添加剂等进行搅拌在-起,以改善原有性能 |

|

阻燃 |

加入阻燃剂,是塑料具有阻燃性 |

|

热塑性弹性体 |

使塑料常温下具有橡胶的弹性,高温下具有可塑化成型的弹性体的特性 |

|

接枝 |

一种或几种单体组成的聚合物的主链上,接上由另一种单体或几种单体组成的支链 |

|

纳米复合 |

用纳米技术将塑料在纳米尺度下进行合成与组合,赋予塑料新的性能 |

|

可降解 |

加入一定量的添加剂(如淀粉、改性淀粉或其它纤维素、光敏剂、生物降解剂等),使稳定性下降 |

数据来源:观研天下整理

根据观研报告网发布的《中国改性聚丙烯行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,按照改性后功能的差异,改性塑料可分为阻燃树脂类、增强增韧树脂类、玻纤增强热塑性塑料、塑料合金类、功能色母类等。

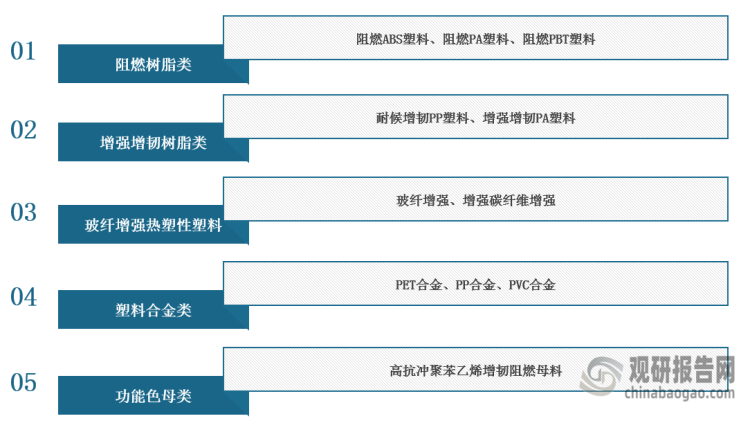

改性塑料主要品类及代表性品种

数据来源:观研天下整理

二、市场分析

1、改性聚丙烯市场规模不断扩大

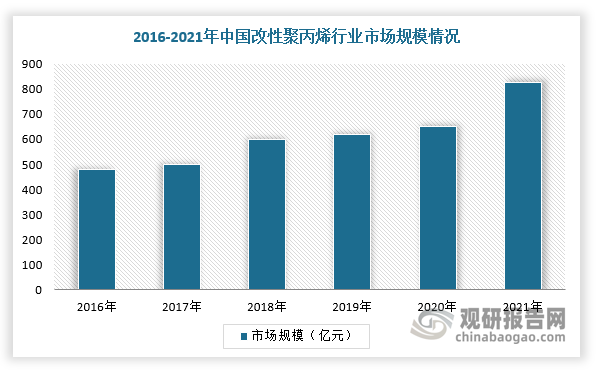

由于国内聚丙烯产品具有长时间暴露于室外易氧化、高温刚性不足等弊端,则需通过物理改性或化学改性的方式将聚丙烯加工为改性聚丙烯来提升其力学性能。同时,改性塑料制品的功能化、轻量化、环保化将成为未来行业升级发展的目标和方向,将在节能环保、新能源汽车等领域应用范围拓宽,进而带动市场规模不断扩大。根据数据显示,2021年我国改性聚丙烯行业市场规模达到827.25亿元,同比增长26%。

数据来源:观研天下整理

2、产量及需求量稳步上升

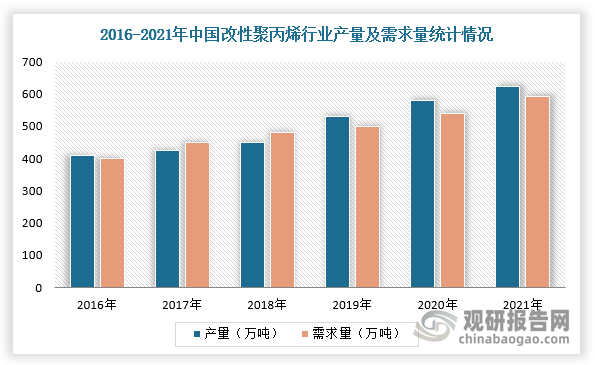

由于聚丙烯综合性能优异且价格相对低廉,又容易进行改性,所以改性聚丙烯(PP)在汽车、家电、工具设备、电子、建筑、计算机等领域用量日益扩大,进而推动产量及需求量稳步上升。根据数据显示,2021年我国改性聚丙烯行业产量达623.4万吨,同比增长10.08%,需求量为592.5万吨,同比增长10.58%。

数据来源:观研天下整理

三、竞争格局分析:市场竞争激烈,金发科技与普利特为头部企业

目前,我国改性聚丙烯行业市场竞争激烈,金发、国恩股份、道恩股份、上海普利特银禧等主要改性聚丙烯厂商。按2020年改性聚丙烯收入计算,CR5达到27.75%。

下面以改性聚丙烯行业的头部企业金发科技VS普利特进行对比分析:

1、专利市场价值对比:金发科技专利市场价值更高

根据数据显示,截至2021年8月,金发科技改性塑料专利总价值高于普利特,金发科技改性塑料专利总价值为1110.04万美元,是普利特的近2倍。而在专利价值分布方面,金发科技和普利特改性塑料专利价值集中在30万美元以内。

截至2021年8月金发料技VS普利特改性塑料专利市场价值(单位:元,项)

|

类别 |

金发料技 |

普利特 |

|

|

专利价值(万美元) |

1110.04 |

603.18 |

|

|

专利价值分布(项) |

$1-$30K |

76 |

61 |

|

$30K-$300K |

80 |

34 |

|

数据来源:观研天下整理

2、专利技术构成对比:两者布局细分领域一致,但金发科技更为明显

从专利技术构成来看,截至2021年8月金发科技和普利特专利申请数量TOP5技术种类相同,“C08L23只有1个碳-碳双键的不饱和脂族烃的均聚物或共聚物的组合物,此种聚合物的衍生物的组合物〔2〕[2006.01]”均为两者专利申请数量最多的技术领域,申请数量分别为97项和78项。

截至2021年8月金发科技VS普利特改性塑料专利技术TOP5

|

企业名称 |

分类号 |

名称 |

专利申请量(项) |

|

上海金发科技发展有限公司 |

C08L23 |

只有1个碳-碳双键的不饱和脂族烃的均聚物或共聚物的组合物,此种聚合物的衍生物的组合物(2)[2006.01] |

97 |

|

C08K3 |

使用无机物质作为混合配料[2018.01] |

76 |

|

|

C08K13 |

使用不包含在C08K3/00至C08K11/00任何单独一个大组中的配料混合物,其中每种化合物都是基本配料(4)[2006.01] |

62 |

|

|

C08K5 |

使用有机配料(2)[2006.01] |

67 |

|

|

C08K7 |

使用的配料以形状为特征(2)[2006.01] |

43 |

|

|

上海普利特复合材料股份有限公司 |

C08L23 |

只有1个碳-碳双键的不饱和脂族烃的均聚物或共聚物的组合物,此种聚合物的衍生物的组合物(2)[2006.01] |

78 |

|

C08K3 |

使用无机物质作为混合配料[2018.01] |

53 |

|

|

C08K13 |

使用不包含在C08K3/00至C08K11/00任何单独一个大组中的配料混合物,其中每种化合物都是基本配料(4)[2006.01] |

48 |

|

|

C08K5 |

使用有机配料(2)[2006.01] |

37 |

|

|

C08K7 |

使用的配料以形状为特征(2)[2006.01] |

35 |

数据来源:观研天下整理

3、重点专利布局对比:金发科技被引用次数较多

在重点专利布局上,金发科技专利名为“耐应力发白及应力开裂填充改性聚丙烯及制法和应用”被引用次数最多,达到10次,而普利特专利名为“一种高熔体强度的化学微孔发泡长玻璃纤维增强聚丙烯复合材料及其制备方法”被引用次数虽然最多,但是只有4次。

截至2021年8月金发科技VS普利特改性塑料重点专利

|

企业名称 |

分类号 |

名称 |

被引用(次) |

|

上海金发科技发展有限公司 |

CN101058655B |

耐应力发白及应力开裂填充改性聚丙烯及制法和应用 |

10 |

|

CN1840576B |

高性能低气味汽车仪表板专用聚丙烯及其制备方法 |

10 |

|

|

CN109988364A |

一种易喷涂聚丙烯组合物及其制备方法 |

4 |

|

|

CN101659766B |

低收缩可喷涂PP/PS共混物合金及其制备方法 |

3 |

|

|

CN101580632B |

一种高光泽高性能玻纤增强PBT材料及其制备方法 |

3 |

|

|

上海普利特复合材料股份有限公司 |

CN108276663A |

一种高熔体强度的化学微孔发泡长玻璃纤维增强聚丙烯复合材料及其制备方法 |

4 |

|

CN108546385A |

一种汽车无缝气囊仪表板用高性能聚丙烯复合材料及其制备方法 |

4 |

|

|

CN101712779B |

一种聚丙烯纳米复合材料及其制备方法 |

3 |

|

|

CN111073140A |

一种低密度、低气味车用改性聚丙烯复合材料及其制备方法 |

3 |

|

|

CN107297835A |

一种全自动塑料配料装置 |

2 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。