一、概述及产业链图解分析

根据观研报告网发布的《中国工程机械行业现状深度研究与发展前景预测报告(2023-2030年)》显示,工程机械是用于工程建设的机械设备的统称,是各行业建设设备的统称。工程机械包括的机械种类繁多,如挖掘机、压路机、起重机和混凝土搅拌机等,这些机械设备通常被应用于电力建设、路面铺设、矿山开采、港口物流和国防建设等重要的大型工程领域。

工程机械行业在制造出的钢材、轴承等原材料的基础上进行整合,生产过程分散,制成产品多样,供应链复杂多样,且周期性强,因此面临的行业挑战相较于其他行业更为艰巨。制成的工程机械产品主要包括土方机械、起重机械、混凝土机械、路面机械、高空作业机械,工业机械等,可广泛应用于房地产、社会基础设施建设以及采矿等下游行业市场。

工程机械行业产业链图解分析

数据来源:观研天下整理

二、市场分析

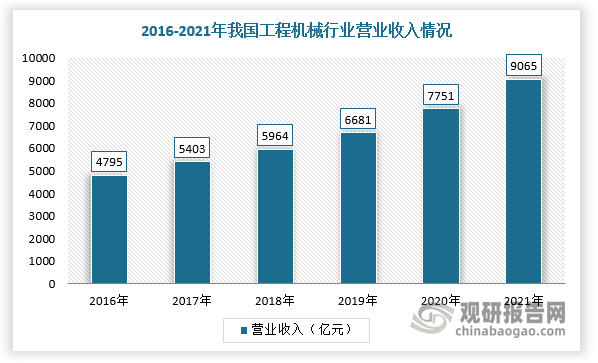

1、2021年我国工程机械行业实现营收远高于预期的8000亿元

近几年国内市场环境动荡,而机械工业行业在政策领导下,仍然保持向好的态势,其作为工程机械发展的基础,也带动工程机械持续向好发展。根据中国路面机械网与中国工程机械行业协会数据显示,2021年我国工程机械行业实现营业收入9065亿元,远高于预期的8000亿元,2016-2021年CAGR为13.58%,将我国工程机械行业发展推向新高度。

数据来源:观研天下整理

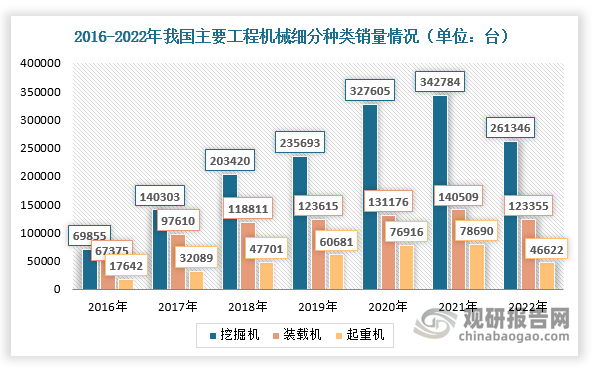

2、挖掘机市场容量迅速扩张,装载机和起重机的销售量整体稳定增长

近年来,随着国内挖掘机制造水平不断提高,挖掘机凭借丰富的使用场景和多功能化的工作平台属性,已经对有些领域的其他机种进行有效替代,市场容量迅速扩张,2016-2022年复合增长率达24.60%,装载机和起重机销售量整体稳定增长。根据数据显示,2022年我国挖掘机销售26.1万台,同比下降23.8%,装载机销量12.34万台,同比下降12.2%。

数据来源:观研天下整理

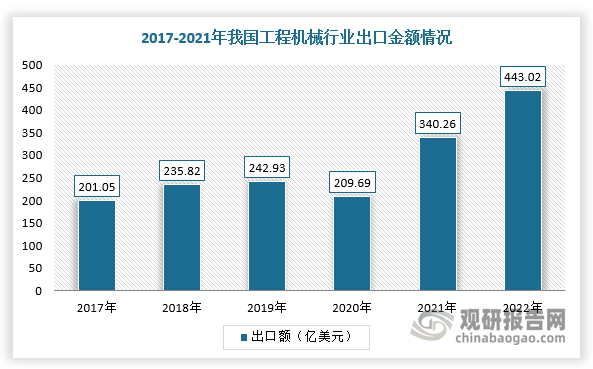

3、工程机械行业出口规模再创新纪录,继续掘金海外市场

随着海外市场需求持续恢复及“一带一路”政策加速实施,为我国工程机械行业出口打造了广阔的平台,带动海外市场销量持续上升,也让越来越多的企业走出国门,充分发挥自身优势与国外先进企业进行竞争,进一步掘金海外市场。根据数据显示,2022年,我国工程机械出口金额突破400亿美元,达到443亿美元,同比增长30.20%,出口额创下了历史新高。

数据来源:观研天下整理

三、发展趋势分析

随着全球碳中和与新能源浪潮兴起,电动化趋势率先在汽车工业领域渗透,近几年工程机械也逐渐渗透,长期来看电动化将是未来工程机械行业新的增长曲线,尤其是我国在政策、技术、成本等方面加速电动化趋势发展,具体如下分析:

1、政策层面:国家大力鼓励工程机械行业电动化转型

2020年,国家工信部颁布《推动公共领域车辆电动化行动计划》,推进工程机械电动化,加快工程机械行业向新能源转型。而各级地方也积极跟进国家部门步伐,相继出台了一系列工程机械行业相关政策,其中河北和四川出台的文件政策明确鼓励工程机械向新能源、电动化转型。

我国工程机械行业电动化相关政策梳理

|

时间 |

地区/部门 |

政策 |

相关内容 |

|

2018年 |

生态环境部 |

《非道路移动机械污染防治技术政策》 |

鼓励混合动力、纯电动、燃料电池等新能源技术在非道路移动机械上的应用,优先发展中小非道路移动机械动力装置的新能源化,逐步达到超低排放、零排放 |

|

2019年 |

生态环境部等11部门 |

《柴油货车污染治理攻坚战行动计划》 |

对于提前淘汰并购买新能源货车的,享受中央财政现行购置补贴政策。鼓励地方研究建立与柴油货车淘汰更新相挂钩的新能源车辆运营补贴机制,制定实施便利通行政策。加快新能源非道路移动机械的推广使用,在重点区域城市规定的禁止使用高排放非道路移动机械区域内,鼓励优先使用新能源或清洁能源非道路移动机械 |

|

2020年 |

国家工信部 |

《推动公共领域车辆电动化行动计划》 |

推进工程机械电动化,加快工程机械行业向新能源转型 |

|

2022年 |

河北 |

《河北省机动车和非道路移动机械排放污染防治条例》 |

在禁止使用高排放非道路移动机械区域内,禁止使用国二及以下排放标准非道路移动机械,鼓励使用新能源机械 |

|

2022年 |

四川 |

《交通基础设施施工设备充换电技术标准》 |

四川省出台文件,要求工程施工设备全面向电动化方向转型 |

数据来源:观研天下整理

2、成本层面:新能源挖掘机具有使用成本较低的优势

根据相关资料可知,以24吨挖掘机为例进行测算:新能源挖掘机价格约为90万元,燃油挖掘机价格约为60万元。目前,新能源挖掘机购置成本较高,静态投资回收期约为2.9年,略高于燃油挖掘机的2.2年左右,不过按照5年折旧年限计算,度过静态投资回收年限之后,新能源挖掘机使用成本较低的优势快速体现出来,5年年均综合成本仅为燃油挖掘机的60%。

新能源挖掘机与燃油挖掘机运营成本分析(以24吨挖掘机为例)

|

类别 |

新能源挖掘机 |

燃油挖掘机 |

|

车辆价格(元/辆) |

900000 |

600000 |

|

日均运营时间(h) |

8 |

8 |

|

年运营天数(天) |

330 |

330 |

|

开工率 |

0.7 |

0.7 |

|

每小时能耗 |

65kWh |

24L |

|

油费(元/L) |

— |

7.84 |

|

电费(元/kWh) |

0.725 |

— |

|

运营费(元/年) |

87087 |

347720 |

|

保养费*(元/小时) |

0.3 |

4 |

|

维修费*(元/小时) |

0.5 |

18.8 |

|

保养维修费(元/小时) |

1478 |

42134 |

|

人工费(元/天) |

263 |

263 |

|

人工费(元/年) |

95995 |

95995 |

|

5年运营总成本(元) |

1822802 |

3029245 |

数据来源:观研天下整理

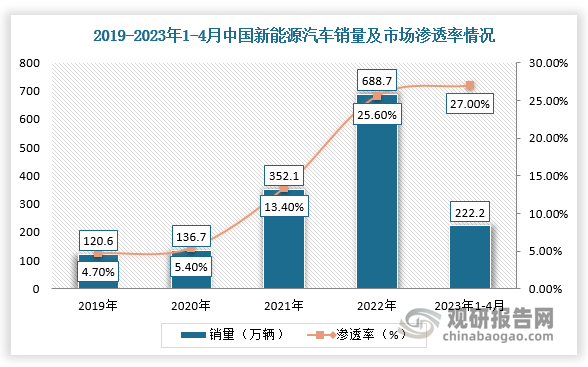

3、技术层面:新能源汽车市场渗透和规模化发展或为工程机械行业电动化夯实基础

近年来,我国新能源汽车行业快速发展,市场渗透率及销量呈现稳定增长趋势。根据数据显示,截止2023年1-4月,我国新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,新车销量达到汽车新车总销量的27%

。而新能源车渗透加速推动动力电池产业链在正极、负极、隔膜和电解液等各个环节不断取得技术突破,大规模应用进一步降低动力电池综合成本,或为工程机械行业电动化夯实基础。根据数据,2021年新能源汽车动力电池电芯成本已经降至每千瓦时97美元(约617元人民币,电芯占到电池组价格的约82%),预计2024年每千瓦时电池成本价格将降至100美元(约636元人民币)以下。

数据来源:观研天下整理

4、产业层面:传统工程机械加大电动化技术研发与布局

根据相关企业公告,2022年8月,三一重工表示“已经大幅减少面向传统能源驱动工程机械装备的投资和研发,新投资与关键研发的重心已经转向新能源领域”,并声明未来会把产品全型谱电动化,目标是做“工程机行业电动化的先驱和引领者”。徐工机械则宣布投资55 亿元人民币,与青山集团携手建立徐工青山新能源产业基地项目,专注新能源汽车(NEV)、电池、电机电控系统和其他零部件的技术、产品、销售和服务的研发。

传统工程机械制造商在电动机械布局情况

|

企业 |

新能源工程机械产品 |

电动化布局与进展 |

|

三一重工 |

电动起重机、电动搅拌车、电动自卸车、电动挖掘机、电动装载机 |

成立新能源技术委员会,各事业部均成立专门的电动化科研团队与子公司,将电动化作为主要战略,电动化研发人员超1600人;电动挖掘机与装载机已实现市场化销售,电动搅拌车海外市场实现突破 |

|

徐工机械 |

电动叉车、电动装载机、电动挖掘机等 |

与青山集团携手共建青山徐工新能源产业基地项目,建设内容涵盖新能源汽车整车、动力电池、电机电控及其他零部件等领域;全系新能源设备批量交付川藏铁路项目 |

|

中联重科 |

起重机、泵车、搅拌车、高空作业平台、应急装备、挖掘机械、矿机、重型底盘 |

已累计发布了50多款新能源产品,产品类型覆盖混凝土泵车、混凝土搅拌车、汽车起重机、高空作业平台、挖掘机、矿卡、叉车、应急车辆、农业机械、重型底盘等领域,动力包括纯电动、混合动力、氢燃料多种组合,全系列新能源化产品基本形成 |

|

柳工 |

挖掘机、装载机、混凝土机械、高空作业平台 |

全面布局新能源产业,将电动化提升到集团战略高度持续发力,打造出电动装载机、电动挖掘机、电动宽体车、电动滑移装载机等土石方明星产品;发布国内自主研制首台“可换又可充”电动装载机 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。