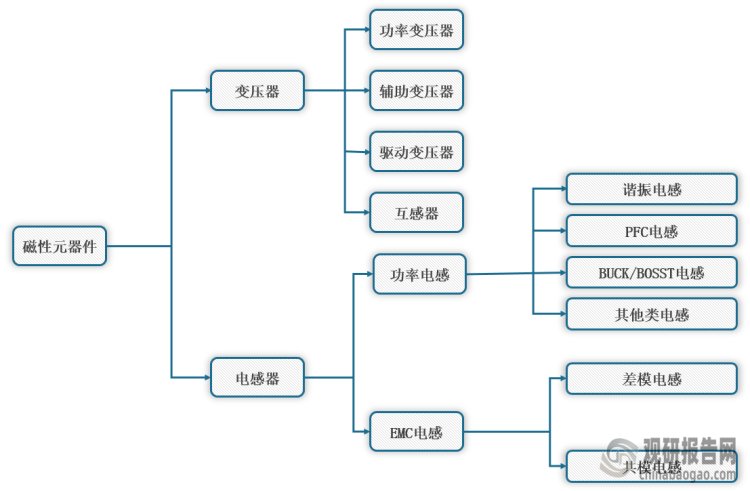

一、磁性元器件主要分为电感器和变压器,下游应用广泛

1、磁性元器件主要分为电感器和变压器

磁性元器件是利用电磁感应原理,将电能和磁能相互转换,从而达到能量转换、传输的电子元器件,主要分为变压器和电感器两大类。变压器是实现电能变换或把电能从一个电路传递到另一个电路的静止电磁装置。电感器将电能转化为磁能而存储起来,主要功能为通直流阻交流,对交流信号进行隔离、滤波或与电容器、电阻器等组成谐振电路。

磁性元器件种类

数据来源:观研天下整理

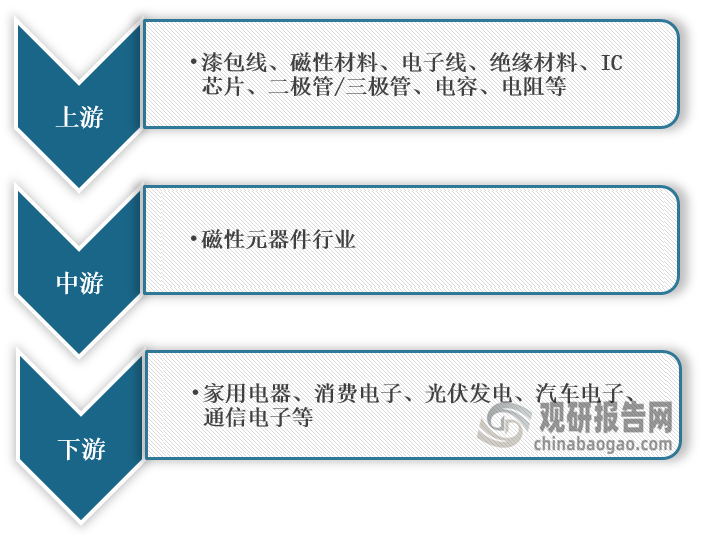

2、磁性元件行业下游应用广泛

根据观研报告网发布的《中国磁性元件行业发展趋势分析与未来投资研究报告(2023-2030年)》显示,在产业链方面,磁性元器件行业上游是漆包线、磁性材料、电子线、绝缘材料、IC芯片、二极管/三极管、电容、电阻等,下游应用广泛,主要包括家用电器、消费电子、光伏发电、汽车电子、通信电子等。

磁性元器件行业产业链图解

数据来源:观研天下整理

二、新能源汽车、充电桩、储能等下游需求高增长,AI算力为磁性元件行业带来新增量

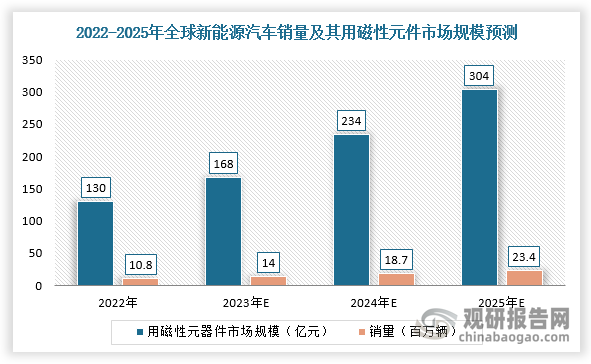

1、新能源汽车:产销量持续创新高,2025年磁元件在该领域的市场规模约304亿元

由于新能源车的三电系统架构,较传统燃油车所需用到的磁性元件单车价值量巨幅提升。磁性元件在新能源车中主要用于OBC(车载充电机)、DC-DC转换器、逆变器、电驱&电控、BMS(汽车电池管理系统)等场景。根据相关资料可知,传统汽车的磁性元件总成本约为100-200美元,而400V平台的新能源汽车的磁性元件成本将增加到1200-1300元;到800V平台后,预计新能源汽车的磁性元件成本将进一步增加,预计2023-2025年新能源车中磁性元件单车平均价值量分别为1200元、1250元、1300元。

因此,随着新能源汽车产销量不断上升及新能源车中磁性元件单车平均价值量增加,磁元件在该领域的市场规模也持续扩大。根据数据显示,2022年全球新能源汽车销量10.8百万辆,磁性元器件单车平均价值量1200元,磁性元器件市场规模为130亿元;预计2025年全球新能源汽车销量为23.4百万辆,对应渗透率达到29%,测算2025年全球新能源车用磁性元件市场规模将达304亿元,3年CAGR为32.73%。

数据来源:观研天下整理

数据来源:观研天下整理

2、充电桩:磁性元件是充电桩的核心元器件之一,2025年磁元件市场规模147亿元

磁性元件是充电桩的核心元器件之一,起到功率因数校正、电压变换、安全隔离、消除EMI等关键作用。相较传统交流充电桩,快充的直流充电桩对磁性元件的需求量更大,对于磁性元件也提出了新的性能要求,大功率、模块化成为充电桩磁性元件行业技术发展的大趋势。

根据相关资料可知,2022年全球磁性元器件占充电桩价值量比例约为11%,预计2023-2025年车桩比分别为2.8、2.6、2.4,对应全球充电桩增量分别为5、7.2、9.8 百万台,新增充电桩中公共桩占比分别为32%、34%、36%,公共桩中直流与交流占比分别为60%、40%,预计2025年全球充电桩磁性元件市场规模将达147亿元,3年CAGR为46.24%。

2022-2025年全球充电桩磁性元件市场规模测算

|

类别 |

2022年 |

2023年E |

2024年E |

2025年E |

|

全球新能源车销量(百万辆) |

10.8 |

14.0 |

18.7 |

23.4 |

|

车桩比 |

3.0 |

2.8 |

2.6 |

2.4 |

|

全球充电桩增量(百万台) |

3.6 |

5.0 |

7.2 |

9.8 |

|

公共桩占比(%) |

30% |

32% |

34% |

36% |

|

公共桩中直流占比(%) |

60% |

60% |

60% |

60% |

|

公共直流桩增量(万台) |

64.8 |

96.0 |

146.7 |

210.6 |

|

公共直流桩单价(万元) |

5.0 |

5.0 |

5.0 |

5.0 |

|

公共交流桩增量(万台) |

43.2 |

64.0 |

97.8 |

140.4 |

|

公共交流桩单价(万元) |

0.5 |

0.5 |

0.5 |

0.5 |

|

公共桩市场规模(亿元) |

345.6 |

512.0 |

782.5 |

1123.2 |

|

私人交流桩增量(万台) |

252.0 |

340.0 |

474.7 |

624.0 |

|

私人交流桩单价(万元) |

0.3 |

0.3 |

0.3 |

0.3 |

|

私人桩市场规模(亿元) |

75.6 |

102.0 |

142.4 |

187.2 |

|

全球充电桩增量市场规模(亿元) |

421.2 |

614.0 |

924.9 |

1310.4 |

|

磁性元器件价值量占比(%) |

11% |

11% |

11% |

11% |

|

磁性元器件市场规模(亿元) |

47 |

69 |

104 |

147 |

数据来源:观研天下整理

3、光伏储能:2025年磁元件市场规模131亿元

逆变器是光伏&储能核心部件,而磁性元件是光伏储能核心部件逆变器的重要组成部分,起到储能、升压、滤波、消除EMI等关键作用。光伏逆变器中,将光伏电池板发出的不稳定的直流电升压成稳定的直流电压的电路中,Boost升压电感是其关键核心磁元件,其后将稳定的直流电压通过逆变电路转换成50Hz正弦波交流电,输入电网时,必须使用重要的大功率交流逆变电感。

根据数据,2022年全球光伏新增装机230GW,2023-2025年新增装机分别为350、430、510GW,储能新增装机量分别为33、45、60GW。而逆变器中磁性元件成本占比超过10%,单GW中磁性元件平均价值量为2300万左右,储能磁性元件价值量大于光伏。由此,预计25年全球光伏和储能逆变器用磁性元件市场规模为131亿元。

2022-2025年全球光储磁性元件市场规模测算

|

类别 |

2022年 |

2023年E |

2024年E |

2025年E |

|

全球光伏新增装机量(GW) |

230 |

350 |

430 |

510 |

|

全球储能新增装机量(GW) |

20.5 |

33 |

45 |

60 |

|

磁性元器件单GW价值量(万元) |

2300 |

2300 |

2300 |

2300 |

|

磁性元器件市场规模(亿元) |

58 |

88 |

109 |

131 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。