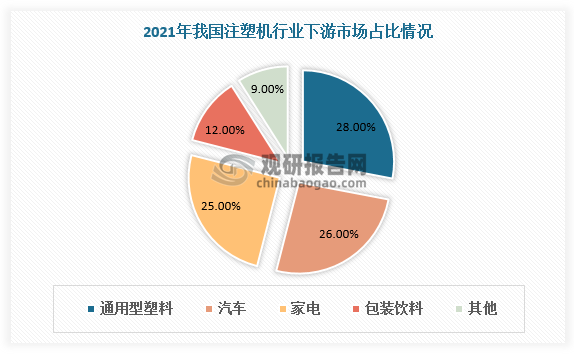

一、通用性塑料、汽车、家电为我国注塑机前三大应用领域

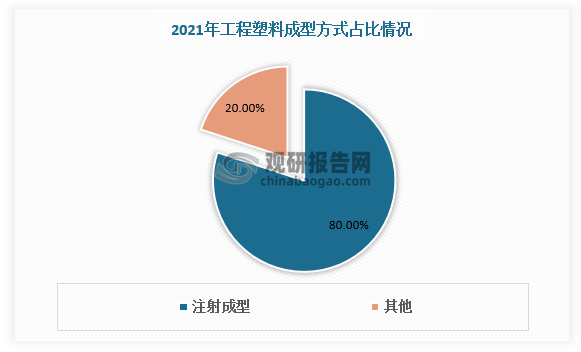

注塑机是将热塑性塑料或热固性塑料利用塑料成型模具制成各种形状的塑料制品的主要成型设备。注塑机具有能一次成型外型复杂、尺寸精确或带有金属嵌件的质地密致的塑料制品的能力,被广泛应用于国防、机电、汽车、交通运输、建材、包装、农业、文教卫生及人们日常生活各个领域。目前通用性塑料、汽车、家电为我国注塑机前三大应用领域,总占比达79%。在工程塑料中,有80%采用了注射成型。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

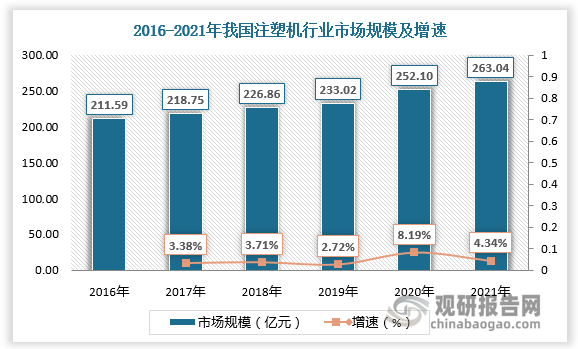

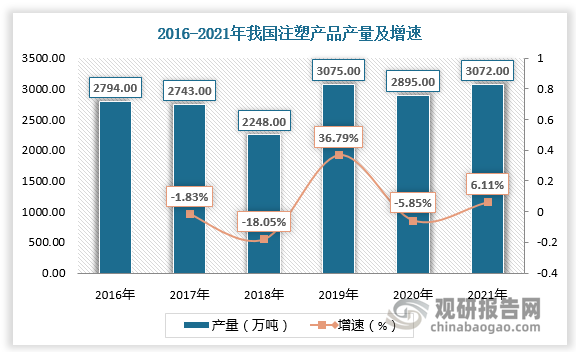

二、注塑机成为塑料机械中增长最快,生产数量最多的机种之一

塑料工业迅速发展,注塑机不论在数量上或品种上都占有重要地位,成为塑料机械中增长最快,生产数量最多的机种之一。根据数据,2016-2021年我国注塑机行业市场规模由211.59亿元增长至263.04亿元,我国注塑产品产量由2794万吨增长至3072万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

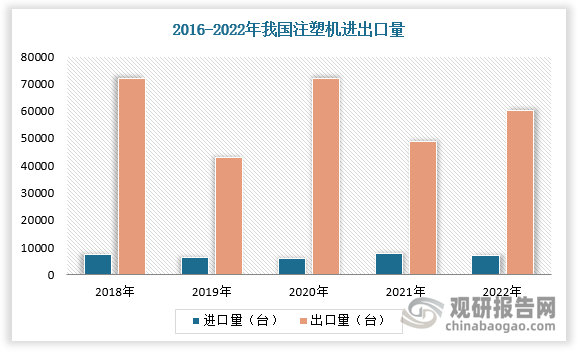

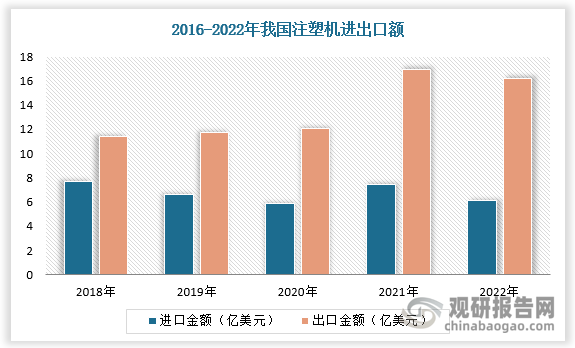

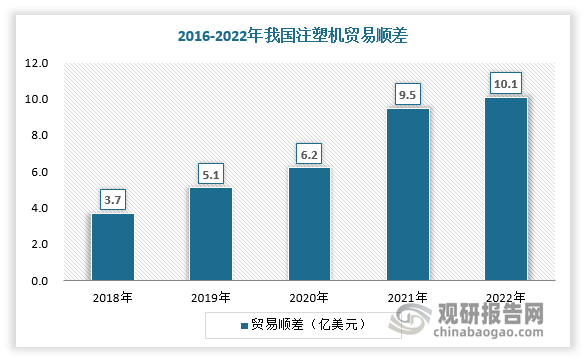

三、我国注塑机进出口贸易呈现顺差状态

我国已成为世界注塑机生产的第一大国,随着注塑机发展,国际市场不断扩大,我国注塑机出口量提高且总体呈现增长态势。根据数据,2022年我国注塑机出口量为60350台,同比上升22.20%;2022年我国注塑机进口量为6979台,同比下降10.09%。

数据来源:观研天下数据中心整理

我国注塑机进出口贸易呈现顺差状态。根据数据,2022年我国注塑机进口金额为6.1亿美元,出口金额为16.2亿美元,贸易顺差为10.1亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、本土注塑机企业集中于中低端市场

根据观研报告网发布的《中国注塑机行业发展现状研究与投资前景分析报告(2023-2030年)》显示,国内生产注塑机的厂家较多,其中国外注塑机企业主要有克劳斯玛菲、赫斯基、恩格尔、阿博格和住友德马格等,聚焦高端产品市场。本土注塑机企业集中于中低端市场,出口产品以中低端为主。

我国注塑机代表生产厂商基本情况

| 企业 | 基本情况 |

| 海天国际 | 2022年营收123.08亿元,同比减少23.16%;净利22.65亿元,同比减少25.79%。主要2022年疫情反复,国内下游需求收缩,海天国际国内销售额同比下降28.6%至7616.2百万元。海外市场方面,北美地区仍实行销售同比增长,而欧洲、东南亚等区域受全球通胀高企和地缘政治冲突影响,销售额同比下滑,海外销售总额为4392百万元,同比下降10.9%。 |

| 大同机械 | 2022年营收23.4亿港元,同比减少23.90%。未来将继续致力于可再生能源、电动汽车、医疗设备、包装、汽车、消费电子和锂电池等重点行业市场发展,预计这些战略行业具长期增长潜力。此外,预期之前受疫情影响的出口市场将会逐步复苏,因此将会把资源重点转移到出口业务,特别看好「一带一路」周边国家的潜力。 |

| 伊之密 | 2022年营收36.80亿元,同比增长4.16%;净利4.05亿元,同比下降21.43%。主要是大宗商品价格高企,机械需求趋于平缓,行业景气度同比有所下降,公司部分产品销售价格下降。未来三年,公司将持续通过产品、运营和全球化三大战略的实施,不断优化产品结构,提升技术水平,建立世界级的高效运营系统,致力于为全球客户创造最佳投资回报、友好和可持续的成型装备解决方案。 |

| 力劲L.K | 截止2023年3月31日止年度,力劲科技收入为53.62亿港元,同比增长33.4%。净利15.66亿港元,毛利率29.2%,同比增长40.4%。本年度,随着国内疫情形式好转,汽车行业复苏明显,尤其新能源汽车销量增速远超预期,集团为革新新能源汽车制造工艺持续做出有力共享,目前集团在手订单充足,生产紧张有序,对业务持续发展感到乐观。此外,集团专注研发压铸机、注塑机和CNC加工中心的技术,满足客户不断变化的需求。 |

| 克劳斯玛菲 | 2022年1-6月期间,克劳斯营业收入44.27亿元,主营业务收入同比上涨3.20%,归属上市公司股东的净亏损比去年同期扩大。但新冠疫情和俄乌冲突影响持续,全球特别是KM集团所在的欧洲地区供应链瓶颈和原材料短缺问题突出、能源价格显著上涨,物流运输成本居高不下。面对调整,KM集团采取多种措施积极响应。一是实施“Back 2 Back”计划,从增加成本透明度和降低成本、优化定价、提高生产和工艺效率以及生产能力和利用率、质量包装和交付承诺、产品组合优化等方面精益管理,释放潜能,实现KM集团重新盈利计划模板;二是启动多个“中国增长”项目,加大内部协同,创造新的利润增长点;三是进一步积极拓展非汽车领域下游客户,致力于客户群体多元化;四是优化产品布局,推进技术创新。 |

| 泰瑞机器 | 2022年营收11.86亿元,同比增长8.05%;净利润0.97亿元,同比降低32.05%。毛利率29.44%,同比增长1.99个百分点。2022年度,公司营收持续增长主要得益于公司近年来实施的战略调整。公司持续通过产品升级、组织优化、营销变革、品牌重塑,不断增强公司及产品竞争力,全面快速推进公司高质量、可持续、全球化发展战略。泰瑞机器经过长时间的市场调研,适时启动“一体化高端压铸装备项目”,组建了经验丰富的研发及应用团队,定位于大型中高端压铸装备产品,将结合材料、熔炼、设备、模具、工艺等方面为新能源汽车行业提供压铸一体化整体解决方案。公司计划在2023年6月推出首台4500T大型压铸机同时,针对新能源汽车一体化的7200吨超大型压铸机及其他规格产品陆续推出震雄2022年营收22.10亿港币,同比增长16%。 |

| 富强鑫FCS | 2022年营收46.05亿新台币,同比增长6.38%。随着新能源汽车产品外型的突破创新,以及电子、医疗产品双色应用技术的提升,多组分射出机大型化及精密化的趋势明显,富强鑫所推出的全电式双色机及超大型射出全电动多组分射出机适时满足了市场的需求。随着富强鑫杭州湾新厂区在2022年下半年的正式启用,产能将得以进一步提升。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。