1、X射线智能检测设备的工作原理

X射线智能检测设备是利用X射线对物体的穿透、差别吸收、感光及荧光作用,将物体各部分的密度分布信息投射到X射线采集和成像装置上,形成相应的影像,从而观察物体内部构造和情况。X射线智能检测设备的构造包括X射线发生装置、X射线探测装置和机架等。其中,X射线探测装置承担X射线的检测、记录和成像功能,是影响设备成像质量和工作效率的核心部件之一。

X射线检测核心部件X射线发射源的焦点尺寸决定了检测精度,即焦点尺寸越小,检测精度越高。在集成电路、电子制造、新能源电池等精密制造领域,为满足高精度检测要求,须配置微米级、纳米级焦点尺寸X射线源,即微焦点X射线源。微焦点X射线源又分为开管微焦点X射线源和闭管微焦点X射线源。

封闭式和开放式微焦点射线源差异

|

项目 |

封闭式热阴极微焦点射线源 |

开管式微焦点射线源 |

|

价格 |

>20000USD |

>80000USD |

|

应用领域 |

集成电路封装、电子制造、新能源电池检测 |

集成电路晶圆检测 |

|

焦点尺寸 |

3-80µm |

0.1-3µm |

|

最大管电压 |

≤180kV |

≤300kV |

|

射线锥角 |

<100° |

>150° |

|

FOD |

约10mm |

0.5-1mm |

|

真空系统 |

保待真空密封 |

配备独立的真空泵,每次使用前需抽真空 |

|

电子发射形式 |

一般反射型 |

透射型 |

|

维护成本与使用寿命 |

无需维护,寿命可达5000-8000小时 |

维护频率约500小时,维护成本较高 |

|

集成形式 |

一体集成式 |

分离式 |

|

启动时间 |

约10分钟,在预热后即可发生射线 |

40分钟,需要使用真空泵对X射线管进行抽真空 |

|

消耗品 |

无 |

灯丝、密封圈 |

|

性价比 |

较高 |

较低,价格在封闭管的五倍以上 |

数据来源:观研天下整理

2、X射线智能检测设备广泛用于医疗与工业领域

根据观研报告网发布的《中国X射线智能检测设备行业发展趋势分析与未来投资研究报告(2023-2030年)》显示,目前,X射线智能检测系统广泛应用于医疗健康、工业无损检测和安防等领域。其中,医疗、工业是X射线智能检测设备的主要应用领域,在医疗领域,数字化X射线影像系统根据应用场景的不同可分为普放数字化X射线影像系统、乳腺系统、诊断影像系统(包括C型臂、DSA、DRF、口腔CBCT等)、放疗设备、宠物医疗诊断等,在工业领域,X射线智能检测设备主要应用于集成电路及电子制造、新能源电池、铸件焊件及材料检测、公共安全及其他(如食品安全等)等领域。

X射线智能检测设备应用领域

数据来源:观研天下整理

3、医疗领域:DSA、普放等设备均有所涉及且市场空间大

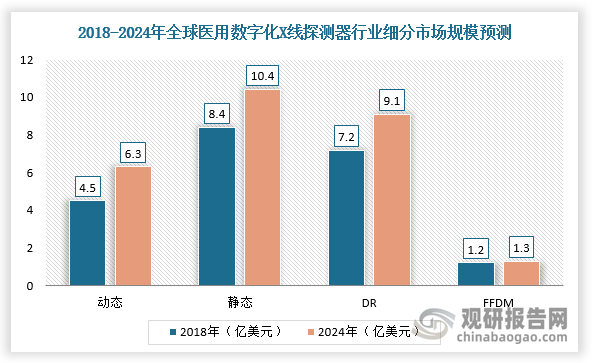

在数字化X摄影技术不断进步的趋势下,以探测器为核心部件的X射线智能检测设备广泛应用于医疗各个领域。根据数据显示,2018年,全球数字化X线探测器行业市场规模约为17.3亿美元,预计2024年市场规模将达24.5亿美元。细分市场方面,2018年,全球动态医用数字化X线探测器市场规模为4.5亿美元、静态8.4亿美元,静态中DR为7.2亿美元、FFDM1.2亿美元;预计2024年,全球动态医用数字化X线探测器6.3亿美元、静态10.4亿美元,静态中DR为9.1亿美元、FFDM约为1.3亿美元。

数据来源:观研天下整理

(1)DR设备拥有巨大的市场空间

DR是目前全球主流的X线摄影设备,其将穿过人体后衰减的X线光子信号通过数字化X线探测器转换为数字化图像,具有图像质量高、曝光剂量小、工作效率高、可生成动态图像等优点,广泛应用于医院的内科、外科、骨科、体检科等科室。根据卫计委发布的《医疗机构基本标准(试行)》的通知,我国医院和乡镇卫生院基本设备均需配置X光机(包含传统胶片机、CR、CCD-DR和DR),我国与发达国家的DR配置差距,形成了巨大的采购需求。

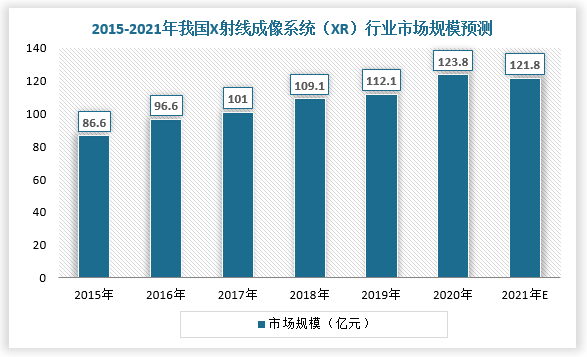

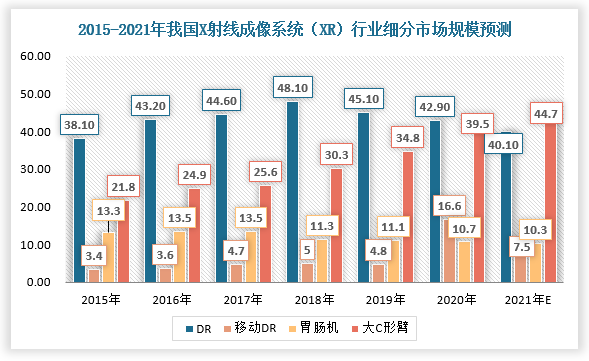

随着分级诊疗政策推行及新冠疫情的促进,基层下沉市场空间得到释放,DR等XR设备拥有巨大的市场空间。根据数据显示,2020年,中国XR市场规模约123.8亿元,预计2021年将达到121.8亿元。在XR设备市场结构中,DR设备市占率最高,为34.6%,2020年市场规模达到42.9亿元,大型C臂占比其次,为31.9%。

数据来源:观研天下整理

数据来源:观研天下整理

(2)DSA设备

DSA是一种利用计算机处理数字化的影像信息,消除骨骼和软组织影像,使血管清晰显示的医疗设备,主要由 X 射线发生装置、平板探测器、机架、导管床、控制系统以及图像采集和处理系统等组成,其中 X 射线发生装置主要包含X射线管、高压发生器等。具有对比度分辨率高、检查时间短、造影剂用量少,浓度低、患者X线吸收量少等优点,在血管疾患的临床诊断中具有十分重要的意义。

根据中国医学装备协会数据显示,2017年全国每百万人的DSA拥有量约为3.1台,同年美国的32.7台,具有10倍的差距,可见DSA在国内仍具有较大的增长潜力。

(3)CT设备

CT通过球管发出X射线,X射线穿透人体组织后被探测器接收并转换为数字信号,经计算机变换处理后形成检查部位的断面或立体图像,从而发现人体组织或器官病变。CT具有密度分辨力高、扫描时间快、图像清晰等特点,是目前最有效的临床大型医学影像诊断主要设备之一。

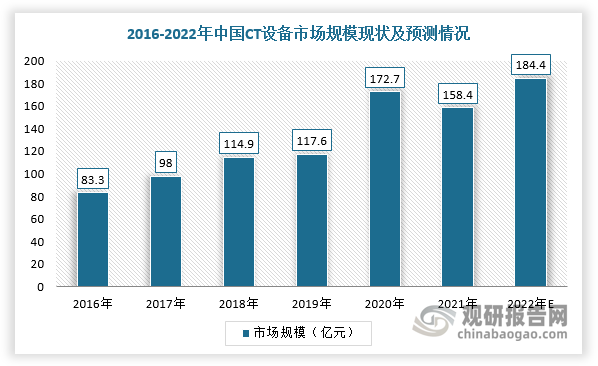

目前,我国CT设备市场处于快速发展阶段,销售量和市场规模呈现快速增长的态势。根据数据显示,2021年我国CT设备市场规模为158.4亿元,预计2022年市场规模有望达到184.4亿元。

数据来源:观研天下整理

4、工业领域:集成电路、动力电池等产业快速发展驱动X射线智能检测设备的需求增长

目前,工业X射线智能检测设备或微焦点X射线检测设备(精度在百纳米至15微米以下)可满足复杂的集成电路及电子制造工艺的多环节检测要求。

(1)集成电路领域

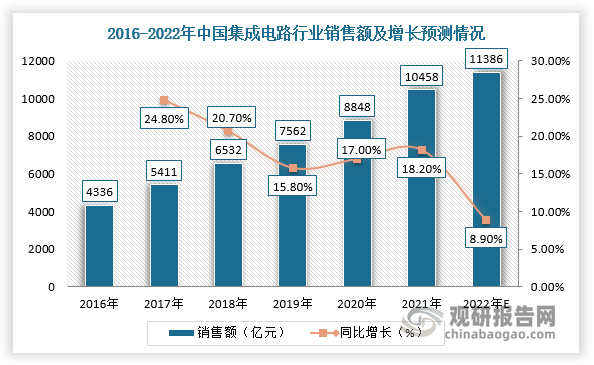

集成电路中半导体的生产流程包括晶圆制造、晶圆测试、芯片封装、封装后测试等,X射线智能检测可以用于晶圆的检测与封装后检测工艺中,按精度要求可以分为微米级、百纳米级,按检测类型可以分为2D检测设备和3D/CT检测设备。得益于政府的鼓励和政策的支持,我国集成电路产业规模逐渐壮大。根据数据显示,我国集成电路销售额由2016年的4336亿元增长至2021年的10458亿元,年均复合增长率达19.25%,预计2022年销售额将达11386亿元。

数据来源:观研天下整理

(2)动力电池领域

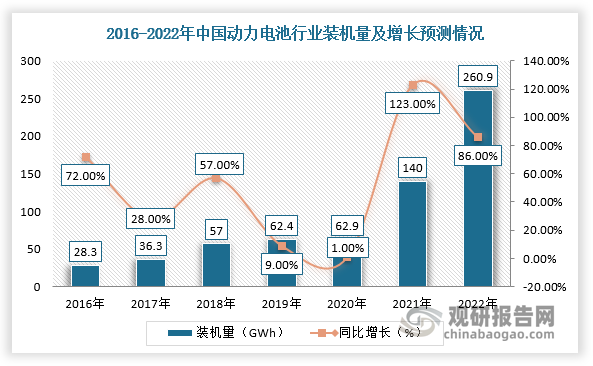

新能源电池行业X射线检测设备主要应用于新能源汽车动力电池检测、消费电池检测和储能电池检测等新能源电池领域,和动力电池行业发展密切相关。在国家政策的驱动下,新能源汽车普及是大势所趋,而作为核心部件的动力电池也迎来发展的机遇。根据GGII数据统计,2022年,我国动力电池装机量261GWh,同比增长86%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。