一、X射线检测设备产业链上游

X射线检测设备产业链上游为零部件供应商,主要包括X射线源、探测器、高压电源、多轴联动系统、离子泵、控制板卡等。其中X射线源、探测器为核心零部件。

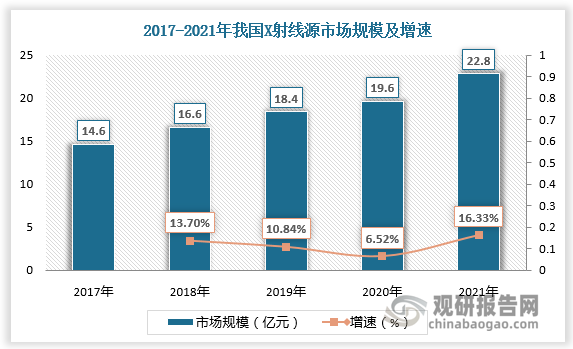

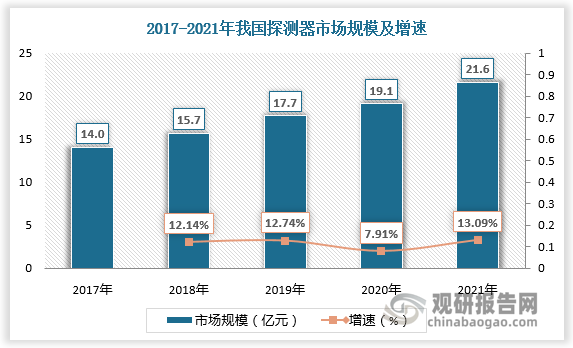

近年来,X射线源、探测器国产替代不断深化,推动了中国X射线检测设备的创新能力的持续提升。数据显示,2017-2021年,我国X射线源市场规模由14.6亿元增长至22.8亿元,我国探测器市场规模由14亿元增长至21.6亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、X射线检测设备产业链中游

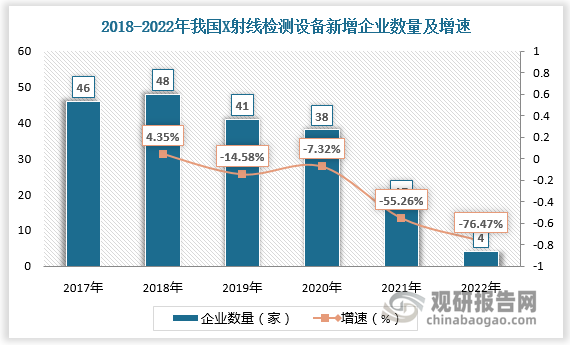

X射线检测设备中游为设备的设计、检测算法、系统集成和制造环节,涉及到成像系统、扫描系统等的设计、集成。X射线检测设备具有技术壁垒,行业进入门槛较高,近年来我国X射线检测设备新增企业数量呈现下降趋势。根据数据,2018-2022年我国X射线检测设备新增企业数量由48家下降至4家。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国X射线检测设备行业发展趋势研究与未来前景分析报告(2023-2030年)》显示,按照下游应用领域进行分类,我国X射线检测设备企业分为电子制造及集成电路检测领域竞争企业、电池检测领域竞争企业、铸件、焊件及压力容器检测领域竞争企业、异物检测领域竞争企业、公共安全检测领域竞争企业五大类。其中电池检测领域由于设备的非标定制化需求强,市场主要由中国企业主导。

X射线检测设备中游竞争企业

| 领域 | 市场份额 | 竞争情况 |

| 电子制造领域 | 目前中国X射线集成电路及电子制造检测设备领域有超过75%的市场被海外企业占据,尤其是在X射线高端电子制造及集成电路检测设备领域。 | 电子制造(包括SMT,PCB,PCBA)检测行业的X射线检测设备包括离线2D检测设备、在线2D检测设备、3D检测设备。在3D检测设备市场中,Yxlon和Zeiss占有较高的市场份额,GE、尼康和日联也占有一部分市场。2D在线检测设备市场中,主要参与者有德律、日联、OMRON、Matrix。2D离线检测设备市场中,中国厂商主要为日联科技、善思,2D离线检测设备的进口产品中,主要参与者有Yxlon、Nordson、岛津、GE、SEC等。 |

| 新能源电池检测 | 中国企业占比超9成 | 电池X射线检测设备受到下游行业集中度的影响,竞争格局较为集中;且由于设备的非标定制化需求强,近些年来电池X射线检测设备市场主要由中国企业主导,包括正业科技、日联科技、双元科技、大成精密等。国外主要参与企业为赢多美立等。 |

| 铸件、焊件及材料检测 | 中国企业和国外企业平分秋色 | 铸件、焊件及压力容器领域X射线检测设备市场参与者较多,其中国外企业处于市场主导地位,如蔡司,依科视朗、菲尼克斯等,其设备技术先进且单台设备价值高,被广泛应用于汽车、航空航天等领域。中国企业,如日联科技、华日理学、丹东奥龙较为领先,是国外企业市场地位的主要竞争者及挑战者。X射线在工业领域应用广泛,除了整体集中在航空航天、汽车零部件、压力容器等行业,在轨道交通,电力设施等领域也有广泛应用,除行业领先的头部企业外,也有众多体量较小的企业参与,但市场份额较小。工业领域X射线检测设备领先企业包括宝石隆、GE、菲尼克斯、日联科技、华日理学、丹东奥龙等企业。 |

资料来源:观研天下整理

三、X射线检测设备产业链下游

在无损检测领域,五大常规的检测方法有:射线检测、超声检测、磁粉检测、涡流检测、渗透检测及一些非常规如激光、电磁波、红外线等的检测方法。其中X射线的可视性最好,可见可测,精度最高,可达纳米级,是最重要的一种检测手段,主要应用于集成电路及电子制造检测、电池检测、工业铸件、焊件及压力容器检测、异物检测和公共安全检测等领域。

X射线检测设备应用领域

| 领域 | 简介 |

| 集成电路及电子制造 | 集成电路及电子制造领域涉及电子零件的制造/组装、PCB印刷、封装等。随着电子产品的轻便化、智能化发展,半导体的尺寸在不断缩小,对集成电路封装密度的要求逐渐提高,与之相对应的缺陷检测精度要求需达到更高级别。目前,工业X射线检测设备或微焦点X射线检测设备可满足复杂的集成电路及电子制造工艺的多环节检测要求。 |

| 新能源电池 | 新能源电池行业X射线检测设备和新能源电池行业的发展密切相关,新能源电池行业X射线检测设备主要应用于新能源汽车动力电池检测、消费电池检测和储能电池检测等新能源电池领域。 |

| 铸件、焊件及材料 | 在铸件、焊件及材料检测领域,X射线影像检测技术作为该领域中最直观灵敏,最便于定量分析的影像检测手段,具有不可替代的优势,已被大量应用于各类缺陷检测诊断,主要包括:①金属铸造件(包括汽车各类零部件、一体化压铸成型车架、工业机械零件、轨道交通轮毂等);②敏感结构件(如航空航天、军工零部件等);③压力容器(如高压锅炉、气瓶、气罐等);④管件焊接等场景检测。 |

| 其他 | X 射线智能检测同样可应用于公共安全,食品、纺织、医药等异物检测。其中,公共安全领域包括公共场所(如地铁、铁路、航空运输、酒店、学校、会场、楼宇等)各种安检设备、大型车辆检查(高速公路道口、监狱、物流通道)。 |

资料来源:观研天下整理

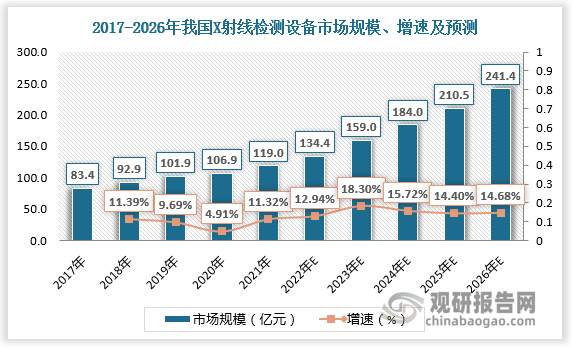

受到下游集成电路及电子制造、电池检测等行业的快速发展的影响,我国X射线检测设备需求旺盛,市场维持高速增长态势。数据显示,2017-2021年我国X射线检测设备市场规模由83.4亿元增长至119亿元,年均复合增长率为9.3%。预计2026年我国X射线检测设备市场规模达241.4亿元,2022-2026年市场年均复合增长率达到15.8%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。