一、行业相关定义

干细胞是具有自我复制和多向分化潜能的原始细胞,是机体的起源细胞,是形成人体各种组织器官的原始细胞,广泛存在于机体各组织器官中,如骨髓、外周血、早期胚胎以及成年组织中。在一定条件下,干细胞可以分化成多种功能细胞或组织器官,医学界称其为“万用细胞”。按其分化潜能划分,一般将干细胞划分为全能干细胞、多能干细胞与单能干细胞三种。

干细胞治疗又名干细胞技术,是从20世纪末期在世界范围内开始研究的一种医疗技术,其方法是利用人体干细胞的分化和修复原理,把健康的干细胞移植到病人或自己体内,以达到修复病变细胞或重建功能正常的细胞和组织的目的。干细胞疗法就像给机体注入新的活力,是从根本上治疗许多疾病的有效方法,目前主要应用于脊髓损伤、糖尿病、缺血性心脏疾病等传统医学方法无法医治的疾病。

二、行业市场规模

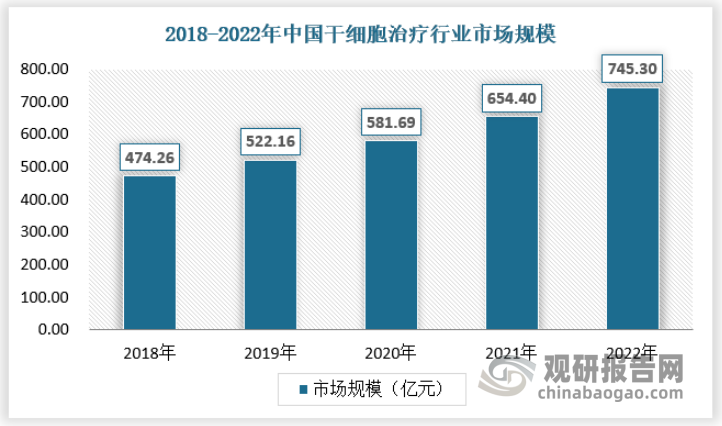

干细胞治疗属于干细胞医疗产业。近年来我国大力发展干细胞治疗相关产业,我国干细胞治疗规模不断增长。而预计随着科技的不断发展,中国干细胞医疗行业将会有更多的发展机遇。一方面,政府将继续加大对干细胞医疗行业的投资,采取更有利的政策以推动其发展,例如进入“十四五”时期以来,政策红利继续加持。2021年初国家重点研发计划“十四五”总体布局形成,将“干细胞研究与器官修复”纳入“十四五”第一批启动国家研发计划的6个重点专项,持续促进干细胞研究的规范和临床应用的转化;另一方面,随着科技发展,消费者对干细胞领域的认知不断深入,市场空间也将会拓宽。2022年我国干细胞治疗行业市场规模已经达到745.3亿元。具体如下:

资料来源:观研天下数据中心整理

三、行业需求情况

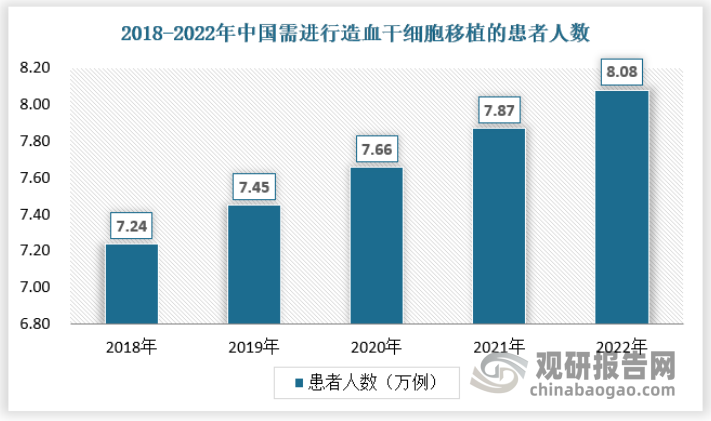

骨髓造血干细胞和脐血造血干细胞移植是目前干细胞治疗主要临床应用领域,全球现每年大约有6万例骨髓移植术和4万例的脐血移植术。以白血病为例,中国红十字基金会发布的研究报告显示,全国每年新增白血病患者4万人左右,其中一半是儿童,我国现在差不多有400万以上的白血病患者。可见我国干细胞治疗行业需求量巨大。同时数据显示,我国需进行造血干细胞移植的患者人数由2017年的70300例上升至2021年的78700例, 2022年估计超过8万例。

资料来源:观研天下数据中心整理

而我国干细胞治疗行业虽然下游需求广,但是行业渗透率仍然处于较低水平,以造血干细胞移植为例,尽管造血干细胞移植已经在国内经历了长期的临床发展,但目前造血干细胞移植的渗透率仍然较低。按疾病类型划分,造血干细胞移植于需进行造血干细胞移植的主要患者群体中的急性淋巴细胞白血病患者渗透率最高约为50%,淋巴癌患者渗透率最低为8.8%。

另外目前我国干细胞治疗行业供应不足,主要表现在干细胞药物产品领域尚的突破较少,我国目前还没有一款正式获批上市的干细胞治疗药物。同时我国老年人口越来越多,各种患病人数增长迅速,干细胞治疗行业下游需求增长迅速,行业目前处于供不应求的状态。

四、行业细分市场

1、心血管疾病治疗市场

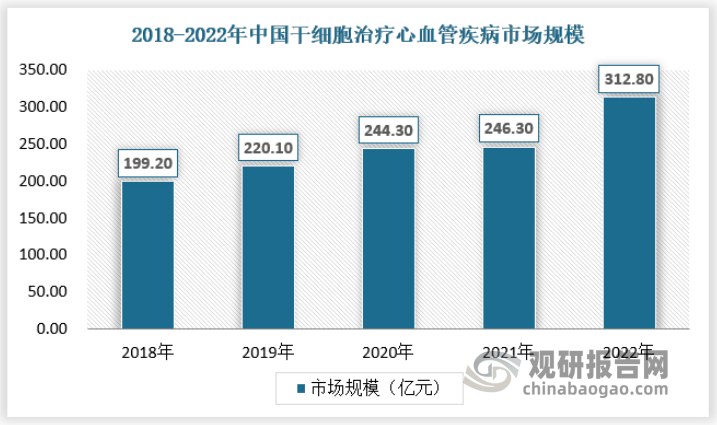

根据国家心血管病中心近期发布的报告显示,中国心血管病患病人数约3.3亿,其中脑卒中1300万,冠心病1100万,心力衰竭890万,高血压2.45亿。

2022年我国干细胞治疗心血管疾病市场规模为312.8亿元。

资料来源:观研天下数据中心整理

2、实体肿瘤治疗市场

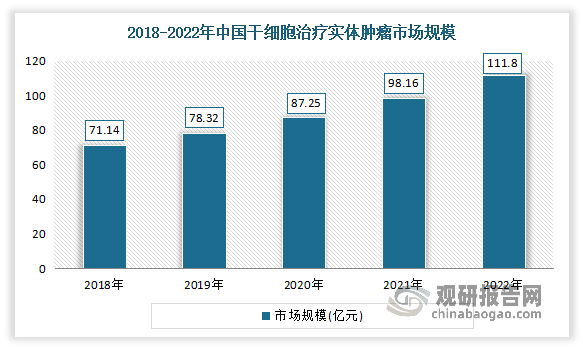

2022年,国家癌症中心发布了最新一期的全国癌症统计数据。这是自2019年后,国家癌症中心首次权威更新公布全国恶性肿瘤的发病与死亡率。根据报告,2016年,中国新发的癌症约406万例,相当于每天超1万人被诊断出癌症,每分钟有8个人患癌。其中男性患癌的比例要高于女性(207.03/10万 vs 168.14/10万)。

在所有癌症中,肺癌的患病率还是远高于其他癌种。仅2016年就有超过80万人诊断肺癌,其中,近66万患者去世,分别占所有癌症发病和死亡人数的20%和27%以上。

由此可见我国实体肿瘤患者数量众多,同时致死率也较高,对干细胞治疗实体肿瘤需求巨大。2022年我国干细胞治疗实体肿瘤行业市场规模为111.8亿元。具体如下:

资料来源:观研天下数据中心整理

五、行业竞争格局

根据观研报告网发布的《中国干细胞治疗行业发展现状研究与投资前景分析报告(2023-2030年)》显示,中国目前干细胞的产业化应用主要在干细胞存储、细胞制备、研究技术、治疗解决方案以及相关基础服务等方面。干细胞存储是其目前中国最成熟也最重要的产业化项目;目前国内存储量最大的脐血库是天津协和干细胞库,其脐血干细胞实际存储量已经超过30万份,其次还有在纽交所上市的中国脐血库企业集团。干细胞研究领域,有很多机构和企业,但大部分还处于探索阶段;目前已经上市的中源协和,还有后获得风险投资的北科生物都在这一领域开拓空间。干细胞治疗领域,每年新进入干细胞治疗领域的医院增长数量达到几十家,许多专业医院也积极开展干细胞治疗的新方法新技术的尝试。在细胞制剂、耗材和设备方面,主要有宁夏中联达生物有限公司、江苏领航干细胞、新融和药业等公司,相对于来自国外的BD、Thermo等品牌企业的产品技术,国内市场产品还有一定的差距。

从2022年干细胞治疗市场集中度来看,全行业CR4为14.08%,CR8为25.47%;结合美国贝恩对市场结构进行的分类分析,目前干细胞治疗行业属于竞争型格局。

2022年干细胞治疗市场集中度情况

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 14.08 |

| CR8 | 25.47 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。