1、定义及概述

根据观研报告网发布的《中国轨道交通维保行业发展深度研究与投资前景预测报告(2023-2030年)》显示,轨道交通维保服务是保障轨道交通安全运行的基础,对于运营公司属于成本端,是运营管理的重要组成部分。轨道交通维保主要包括车辆系统维保、线路系统维保、供电系统维保、信号系统维保、站场系统维保,分系统维保、信号系统维保、站场系统维保,分护保养。

2、动车组进入高级维修周期,未来几年将集中维修阶段

根据国铁集团的《铁路动车组运用维修规程》,动车组以里程周期为主,时间期为辅进行检修。动车组维修共五级,其中一、二级为日常维修,在动车所内进行;三、四、五级为高级修,需返厂维修;检修周期分别为120万公里、240万公里、480万公里,或3年、6年、12年。目前三级修已基本实现由铁路局动车段承担,四级修由动车段和中车动车组造修企业共同承担,五级修全部由中车动车组造修企业承担。

我国动车组三、四、五高级修检修情况

|

车型/修程 |

三级检修 |

四级检修 |

五级检修 |

|

CRH1A/1B |

(120±10)万公里或3年 |

(240±10)万公里或6年 |

(480±10)万公里或12年 |

|

CRH1E、CRH380D |

|||

|

CRH2A(统)/2B/2C/2G、CRH6A/6FCRH2E、CRH380A(L) |

(60+2/-5)万公里或1.5年 |

(120+5/-10)万公里或3年 |

(240±10)万公里或6年 |

|

CRH3C、380B(L)/CL、BG |

(120±12)万公里或3年 |

(240±12)万公里或6年 |

(480±12)万公里或12年 |

|

CRH5A/G、CRH3A |

数据来源:观研天下整理

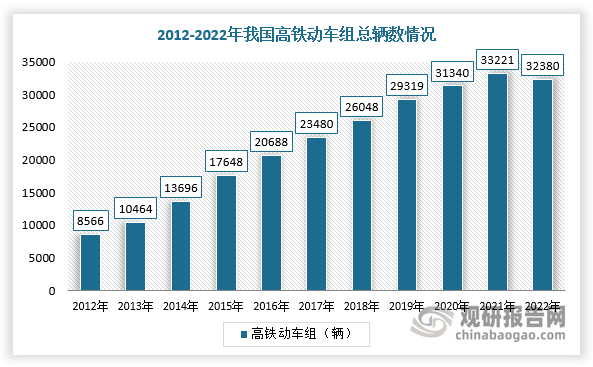

近年来,国家加大高铁支持力度,我国动车组拥有量大幅增加,并且在2007年开始大规模交付,截止2022年拥有量达4048标准组、32380辆,而有些车辆已进入高级修阶段,未来将进入大规模维修周期。

数据来源:观研天下整理

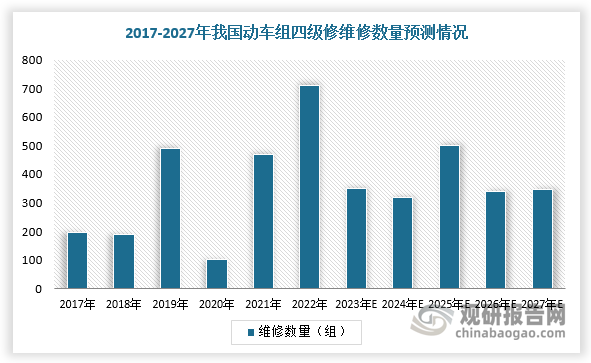

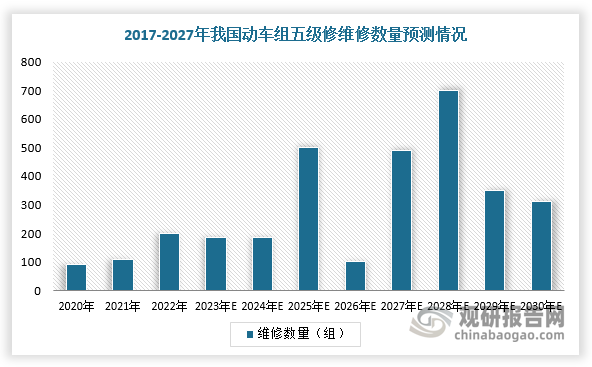

具体从等级来看,动车组四级修在2019年进入密集检修阶段,2023-2027年维保需求有望集中释放,每年平均有370组左右需要四级维修;动车组五级修有望在2025-2030年需求集中释放,每年平均约有400组五级修车辆。综上,2023-2030年动车组车辆或将进入高级修集中维保周期。

数据来源:观研天下整理

数据来源:观研天下整理

3、2022-2025年动车组四、五级修市场规模有望超过800亿,为维保市场打开新的增长空间

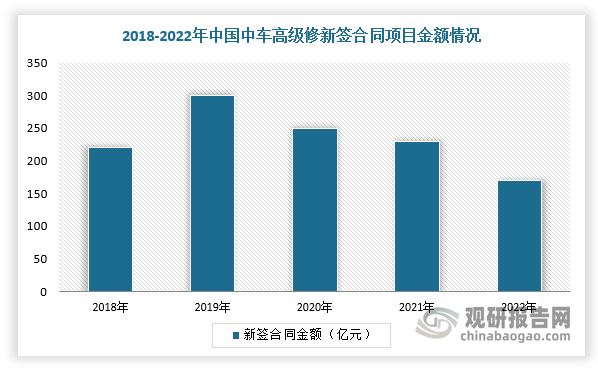

不过,2019-2022年在疫情影响下,高铁维保招标量下降,中国中车高级修新签合同项目金额逐年下滑。长期来看,随着轨道交通市场有序恢复,其维保行业规模增长空间明确。根据中国中车公告,四、五级维修费用约为动车组新车成本的10%和20%,假设动车每辆为2700万元/辆,8辆动车为一组,则2018-2021年四、五级修市场规模年均97.7亿元,预计2022-2025年将超过200亿元,2022-2025年动车组四、五级修市场规模累计有望超过800亿,动车高级修已进入新的阶段。

数据来源:观研天下整理

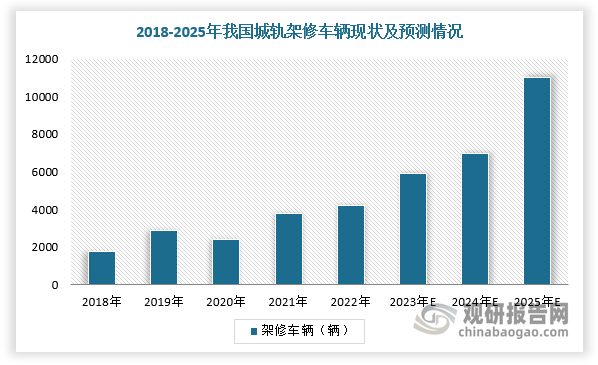

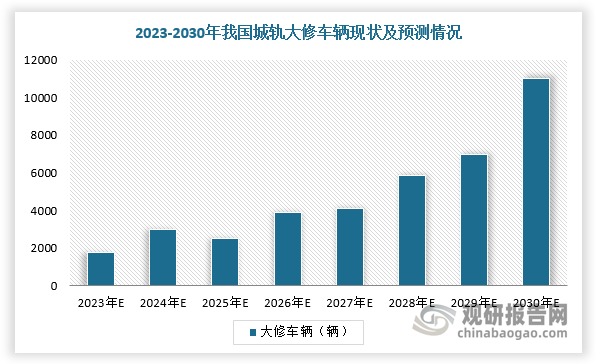

4、城轨车辆陆续进入架修、大修周期

在城市轨道交通方面,根据《中华人民共和国国家标准:地铁设计规范》,城轨维修周期可分为架修及大修,检修周期分别为60万公里/5年、120万公里/10年。根据2010-2021年城轨车辆新增量及维修周期测算,2021-2025年架修车辆年复合增长率约31%,为架修的密集周期;2023-2030年大修车辆从1755辆增长至11232辆,年复合增长率为30.4%。因此,随着2010-2021年城轨车辆密集投放,2023-2030年将成为存量车辆的维修周期。

数据来源:观研天下整理

数据来源:观研天下整理

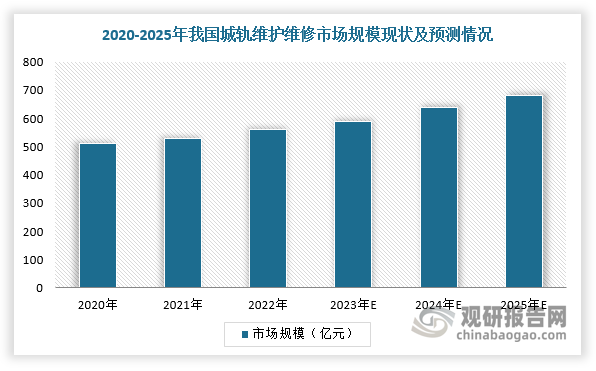

5、城市轨道交通步入后周期阶段,2025年城轨维修市场规模有望超过750亿元

城市轨道交通维保市场与运营里程和投资额高度相关,假设未来3年城轨建设审批力度不变,预计完成投资额较前几年平稳。根据数据显示,城轨运维支出占总投资的2%-3%左右,维修支出占运维支出的30%左右,假设以中位数2.5%来测算,预测2023年我国城轨运维市场规模约2200亿元,2022-2025年复合增长率为6.5%,其中2023年城轨维修市场规模为680亿元。展望未来,随着国内里程和投资额的增加而扩大,我国轨道交通维保行业增量空间广阔。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。