1、电动船舶具备多重优势

电动船舶是由蓄电池等方式产生电力推进的船只,具有绿色环保、零污染、安全以及使用成本低等优点。目前,电动船舶主要应用于民用领域,以内河湖泊、内河和近海港口为主,从应用船型来看可分为汽车和客运轮渡、客船、港口拖船、港口船舶和近海船舶;从应用吨位上可分为500吨以下、500-2000吨、2000-5000吨、5000吨以上等。

电动船舶的主要优势

|

类型 |

简介 |

|

运营成本具备优势 |

纯电动船舶较常规柴油机船舶运营成本具有较大优势,以拖轮为例测算,纯电动船舶使用寿命30年内动力消耗可节省一条常规拖轮的造价 |

|

操纵性好 |

纯电动船舶的推进电机转速易于调节,螺旋桨采用全回转设计,在正反转各种转速下都能提供恒定的转矩,因此能得到最佳的工作特性 |

|

可靠性强 |

纯电力推进船舶使用多组电池组作为能源并互为备用,电池管理系统可以及时隔离故障组,不影响其它电池组正常供电 |

|

空间利用率高 |

传统船舶轴系长度往往占到船长的40%左右,纯电力推进的船舶替代传统的传动轴系、发电机、分油机、油柜、燃油锅炉等设备设施以及燃油管线,改善了机舱的布置,可以更加合理地利用机舱空间 |

|

环保性能佳 |

纯电力推进船舶大大减少船上振动和噪音,提高船员和乘客的舒适度且工作期间无大气污染物排放,也减少燃油对水域污染的可能性。电池到达使用寿命后,厂家可对废旧电池进行回收和集中处理 |

|

为船舶智能化发展提供路径 |

纯电动船舶摒除大量燃油机器设备,取而代之的是操控便捷、集成化智能化更高的电气设备,自动化程度高,更有利于实现“机驾合一”模式 |

数据来源:观研天下整理

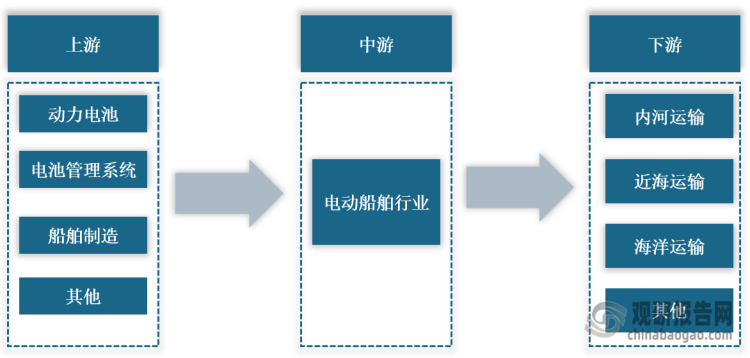

电动船舶行业产业链图解

数据来源:观研天下整理

2、电动船舶在部分场景已具备成本优势

根据相关资料可知,按照船舶营运年限30年、电池寿命10年开展电动船舶和燃油船舶的全生命周期经济性测算,包括客船、集装箱船两种场景,而电动客船与燃油客船相比具有一定成本优势。以百吨级客船为例,尽管初始购置成本高于燃油客船,但运营成本低,电动化收回增量成本周期仅5.1年;3000吨电动集装箱船造价较高,收回增量成本周期增加,且仅适宜短途固定航线运算、并受制于现阶段充换电配套较为薄弱。

船舶全生命周期经济性维度对比情况

|

类型 |

项目 |

燃油客船 |

电动客船 |

燃油集装箱船 |

电动集装箱船-3000吨 |

|

初始购置成本-动力系统主要设备(万元) |

电池购置成本 |

- |

360.0 |

- |

660.0 |

|

电控系统购置成本 |

- |

198.0 |

- |

264.0 |

|

|

推进系统购置成本 |

- |

28.8 |

- |

38.4 |

|

|

小计 |

130.0 |

586.8 |

180.0 |

962.4 |

|

|

运营成本(万元/年) |

油费/电价(元/L,元/kWh) |

7.0 |

0.7 |

7.0 |

0.7 |

|

充换电服务费(元/kWh) |

- |

0.2 |

- |

0.2 |

|

|

每公里耗油量/电量(L/km,kWh/km) |

6.3 |

22.5 |

6.0 |

34.6 |

|

|

年运营天数 |

330 |

330 |

330 |

330 |

|

|

单船日运营里程(km) |

80 |

80 |

100 |

100 |

|

|

年运营里程(km) |

26400 |

26400 |

33000 |

33000 |

|

|

能源成本(万元/年) |

116.4 |

53.5 |

138.6 |

102.8 |

|

|

维护费用(万元/年) |

87.0 |

60.0 |

159.0 |

111.0 |

|

|

小计 |

203.4 |

113.5 |

297.6 |

213.8 |

|

|

生命周期(年) |

30 |

30 |

30 |

30 |

|

|

全生命周期成本(万元) |

6232.7 |

4710.6 |

9108.0 |

8696.6 |

|

|

电动化收回增量成本周期(年) |

- |

5.1 |

- |

9.3 |

|

数据来源:观研天下整理

3、国家及地方层面提升电动船舶支持力度

根据观研报告网发布的《中国电动船舶行业发展深度研究与投资前景分析报告(2023-2030年)》显示,近年来,国家及地方政府积极推进交通产业绿色低碳化发展,提升电动船舶支持力度,顶层设计逐步完善,有效提升细分场景的渗透率。例如,2022年9月,工信部等发布《关于加快内河船舶绿色智能发展的实施意见》,提到要加快发展电池动力船舶,重点推动纯电池动力技术在中短途内河货船、滨江游船及库湖区船舶等应用。

2019-2022年我国电动船舶行业相关政策(国家层面)

|

政策 |

部门 |

时间 |

相关内容 |

|

关于加快内河船舶绿色智能发展的实施意见 |

工信部等 |

2022年9月27日发布 |

加快发展电池动力船舶。加强船用动力电池、电池管理系统等技术集成和优化,推进高效节能电机、电力系统组网、船舶充换电等技术研究,提升船舶电池动力总成能力和安全性能,重点推动纯电池动力技术在中短途内河货船、滨江游船及库湖区船舶等应用。以货船为试点,开展标准化箱式电源换电技术研究与应用 |

|

减污降碳协同增效实施方案 |

生态环境部等 |

2022年6月10日成文 |

加快淘汰老旧船舶,推动新能源、清洁能源动力船舶应用,加快港口供电设施建设,推动船舶靠港使用岸电 |

|

“十四五”现代综合交通运输体系发展规划 |

国务院 |

2022年1月19日公开 |

推动内河船舶更多使用清洁能源,进一步降低交通工具能耗。持续推进港口码头岸电设施、机场飞机辅助动力装置替代设施建设,推进船舶受电设施改造,不断提高岸电使用率 |

|

中华人民共和国长江保护法 |

全国人大 |

2020年12月26日通过 |

国务院和长江流域县级以上地方人民政府对长江流域港口、航道和船舶升级改造,液化天然气动力船舶等清洁能源或者新能源动力船舶建造,港口绿色设计等按照规定给予资金支持或者政策扶持。国务院和长江流域县级以上地方人民政府对长江流域港口岸电设施、船舶受电设施的改造和使用按照规定给予资金补贴、电价优惠等政策扶持 |

|

内河航运发展纲要 |

交通运输部 |

2020年5月29日成文 |

加大新能源清洁能源推广应用力度。推广LNG节能环保船舶,探索发展纯电力、燃料电池等动力船舶,研究推进太阳能、风能、氢能等在行业的应用。推进船舶靠港使用岸电 |

|

交通强国建设纲要 |

中共中央、国务院 |

2019年9月印发 |

优化交通能源结构,推进新能源、清洁能源应用;严格执行国家和地方污染物控制标准及船舶排放区要求,推进船舶、港口污染防治 |

数据来源:观研天下整理

在地方政府层面,各省市相继出台一系列关于电动船舶、岸电设施等补贴政策,大力发展绿色船舶,进而实现船舶电动化数量的快速提升。。进入2023年,湖北省、上海市相继出台有关政策,其中在《上海市2023年碳达峰碳中和及节能减排重点工作安排》中提到,新增和更新的苏州河游船、黄浦江游览船、轮渡客轮、公务用船全部采用纯电动船舶,工作应在年内完成。

2019-2022年我国电动船舶行业相关政策(地方层面)

|

省市 |

文件 |

时间 |

相关支持政策 |

|

上海市 |

上海市2023年碳达峰碳中和及节能减排重点工作安排 |

2023.4.24 |

积极推进内河船舶电动化发展,新增和更新的苏州河游船、黄浦江游览船、轮渡客轮、公务用船全部采用纯电动船舶;加快推进外港低压岸电设施标准化改造,年内争取全面完成 |

|

上海市交通节能减排专项扶持资金管理办法 |

2022.7.7 |

对于电动船舶项目,按照船舶动力系统成本(包括电池及电力推进系统)的30%予以补贴,其中营运客船给予40%的补贴,单船最高补贴额度不超过500万元 |

|

|

湖北省 |

湖北省支持绿色智能船舶产业发展试点示范若干措施 |

2023.3.8 |

从绿色智能船舶规模应用、配套基础设施建设、关键技术研发及科技成果转化、产业集聚发展、优化产业发展环境等5个方面推出16条措施,通过国家、省、市、县四级资金和创新政策牵引,支持湖北省内液化天然气、电池等绿色动力船舶和智能船舶研发、设计、制造、应用和配套 |

|

福建省 |

2022年福建省电动船舶产业发展试点示范实施方案 |

2022.4.13 |

对福建省电动船舶电池动力推进系统生产企业拓展市场,按交付电池动力推进系统价格的20%给予补助(不含配套省内船企),单套设备补助不超过200万元。对电动船舶制造企业,在电动船舶交付且运行一定里程后,按交付船舶(含新建和改造)电池动力推进系统价格的40%给予补助,其中省级首批次示范项目按60%给予补助,单船补助不超过1500万元 |

|

广州市 |

广州港口船舶排放控制补贴资金实施办法 |

2022.9.9 |

以电能为动力的新建或改造的广州籍珠江游船舶,按照船舶电动总功率及电池容量综合进行补贴。具体补贴标准为电动功率(P)每千瓦补贴0.3万元,电池容量(W)每千瓦时补贴0.136万元,每艘船舶最高补贴额度不得超过1000万元 |

|

关于印发广州港口船舶排放控制补贴资金管理办法的通知 |

2019.7.4 |

以液化天然气(LNG)或电能等清洁能源为动力的新增或改造的广州籍船舶,按照船舶动力系统成本(包括电池及电力推进系统)的30%予以补贴,其中珠江游船舶给予40%的补贴;每艘船最高补贴额度不得超过1500万元。船舶靠港期间使用岸电设施,均按照0.1元/度的优惠电价结算电费 |

|

|

湖南省 |

关于符合省统筹资金补助条件的水路客运公司化经营企业、拆解老旧客船、新建新能源客船公示 |

2019.9.23 |

新建太阳能及电力推进动力客船补助标准:主机总功率10KW及以下,单船补贴1.1万元/KW;主机总功率11KW至30KW, 单船补贴1万元/KW;主机总功率31KW至50KW,单船补贴0.9万元/KW;主机总功率51KW至100KW,单船补贴0.8万元/KW;主机总功率100KW以上,单船补贴0.7万元/KW |

|

深圳市 |

深圳市绿色低碳港口建设补贴资金管理暂行办法 |

2017.12.6 |

清洁能源动力船舶补贴:新增天然气或电力等清洁能源动力的深圳籍船舶,按船舶发动机成本的30%予以补贴,每艘船最高补贴额度不超过1500万元 |

数据来源:观研天下整理

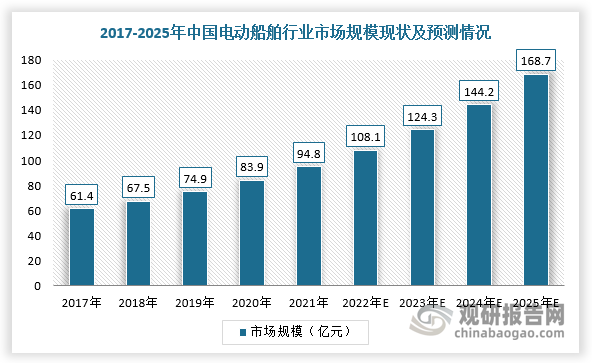

4、电动船舶发展正提速,市场规模逐渐扩大

综上,随着锂电技术发展、国家相关政策支持、经济效益提升,我国电动船舶呈现快速发展势头,市场规模逐渐扩大。根据数据显示,2021年中国电动船舶市场规模达到94.8亿元,同比增长12.9%,预计2025年市场规模达168.7亿元。

数据来源:观研天下整理

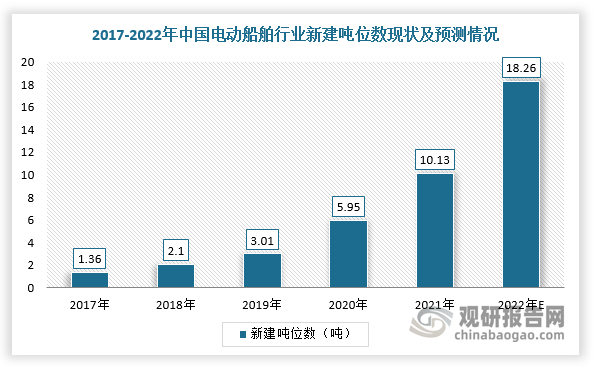

5、电动船舶渗透率将逐步提升,新建吨位数上升

但是,我国船舶整体锂电化渗透率仍然很低,截止2022年底仅为3.68%。长期来看,随着动力电池系统价格下降,我国电动船舶渗透率将逐步提升。而我国电动船舶行业新建吨位数上升,2021年增长到10.13万吨,预计2022年新建吨位数有望达18.26万吨。

数据来源:观研天下整理

数据来源:观研天下整理

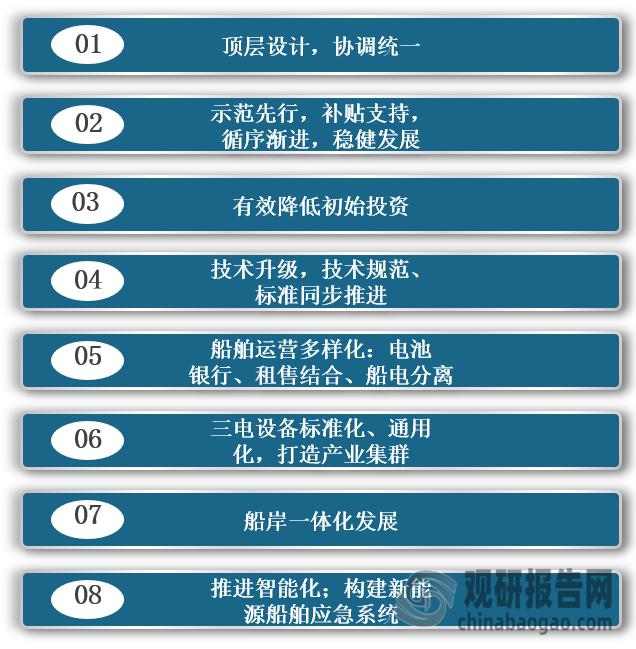

6、电动船舶发展仍存在较多痛点,“政策护航”+“经济性提升”为主要解决路径

整体来看,我国电动船舶行业虽然快速发展,但仅能够在有局限的对经济性不敏感的场景开展渗透,其渗透率仍不足1%,主要原因是受初始投资高、经济性不足、里程焦虑等痛点影响。

我国电动船舶行业主要痛点分析

数据来源:观研天下整理

因此,为解决这些痛点,可以采用以下几点措施:如国家及地方层面继续加大对船舶电动化支持力度,推动示范先行,在适宜场景实现加速替代,并且降低初始投资,进一步提升经济性,将强有力的提高电动船舶行业市场需求空间。

我国电动船舶行业痛点解决路径

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。