1、石化装备工程服务发展历程

石化装备工程服务从早期的石化企业自主开展,发展至今由专业的第三方服务商提供专业服务,主要经历了三个发展阶段。

石化装备工程服务发展历程

数据来源:观研天下整理

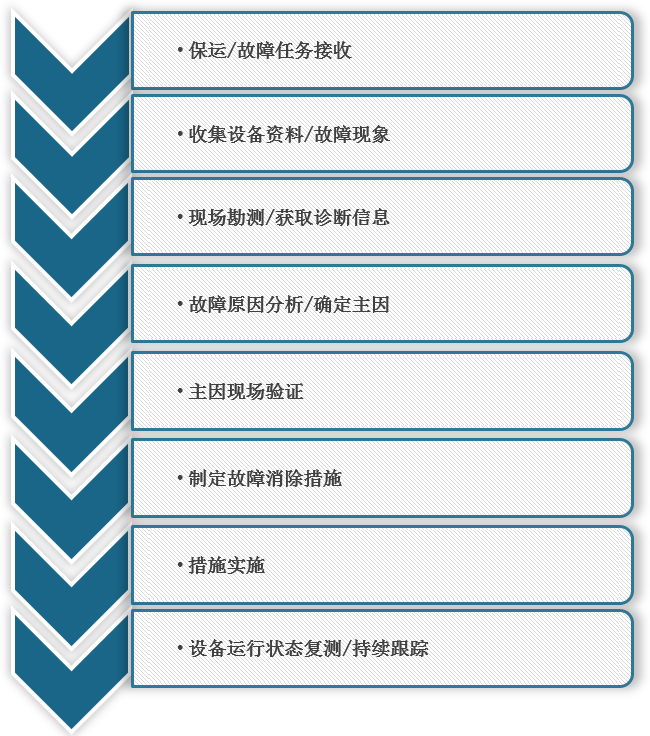

2、石化装备工程服务的流程

石化装备工程服务主要是围绕下游石油化工的关键装备展开。依据下游装备的不同,服务范围较广,服务内容也根据下游企业的需求差异,针对各类装备存在的不同故障或问题进行处理。在安全生产、节能减排需求的推动下,保运及检维修服务对先进加工工艺、预测性维护等的需求愈加强烈,以满足下游市场安全、平稳、高效运行的需求。

石化装备工程服务的流程

数据来源:观研天下整理

3、石化装备工程服务行业市场规模

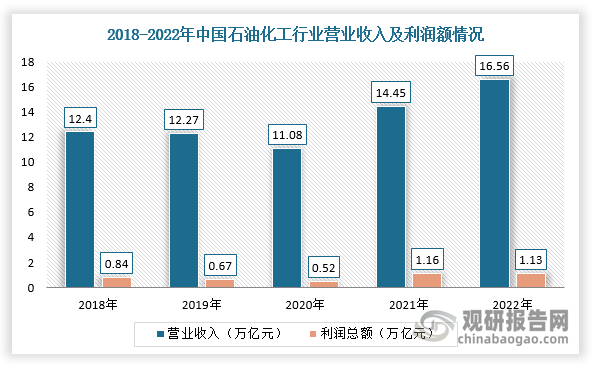

石化装备工程服务与石油化工行业的发展及其投资情况息息相关。目前,在国家能源安全战略推动下,石油化工企业积极增储上产、纷纷加大资本开支投入,有利于驱动石化装备工程服务行业高景气。根据数据显示,2022年,我国石油和化工行业规模以上企业28760家,累计实现营业收入16.56万亿元,同比增长14.4%,创历史新高,实现利润总额1.13万亿元,同比下降2.8%,基本保持历史高位。同时,在布局石油化工开采、冶炼、精密加工业务的上市企业中,中石油、中石化在石油化工氧化物、石油化工聚合物等产品产量遥遥领先于其它企业。

数据来源:观研天下整理

我国石油化工产业链代表性企业业务布局及竞争力情况

|

公司简称 |

产品布局 |

石油化工产品产量/产值 |

业务竞争力 |

|

中国石化 |

乙烯 |

12060 |

★★★★★ |

|

合成树脂 |

17370 |

||

|

合成橡胶 |

1067 |

||

|

合成纤维单体及聚合物 |

9057 |

||

|

合成纤维 |

1313 |

||

|

中国石油 |

汽油 |

46280 |

★★★★★ |

|

煤油 |

10043 |

||

|

柴油 |

50719 |

||

|

乙烯 |

6345 |

||

|

合成树脂 |

10287 |

||

|

合成纤维单体及聚合物 |

1278 |

||

|

合成橡胶 |

1001 |

||

|

尿素 |

2163 |

||

|

华锦股份 |

石化类 |

5482.5 |

★★★★ |

|

沥青类 |

2046 |

||

|

化肥类 |

1195.7 |

||

|

恒逸石化 |

炼油产品 |

5922.4 |

★★★ |

|

化工产品 |

2265.8 |

||

|

PTA |

4850.2 |

||

|

聚酯产品 |

6502.7 |

||

|

荣盛石化 |

石化类 |

31564.9 |

★★★★ |

|

聚酯化纤类 |

3579.9 |

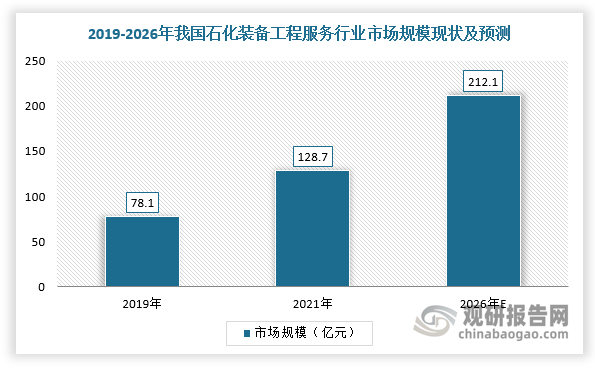

因此,随着经济结构进一步改善及下游石油化工行业持续向好发展,市场对石化装备工程服务行业需求进一步回暖,2021年,中国石化装备工程服务行业市场整体规模达78.1亿元,2021年市场规模为128.7亿元,石化装备保运、检维修作为提升我国石油石化设备安全性、节能生产的关键环节之一,预计2026年达到212.1亿元。

数据来源:观研天下整理

4、石化装备工程服务行业发展趋势

(1)、向全专业、定制化方向转型

随着石化行业面临更高的安全性与节能要求,对整体工程设备的运行有了更高的标准。越来越多的企业专注于提供石化装备全生命周期的定制化专业服务,包括前期的装置设计、设备安装,如大型石油化工装置的安装改造、压力容器设计、压力容器安装改造等服务,覆盖客户的多样化需求。

(2)、加速普及针对石化装备的智能化与预测性维护

随着智慧工厂和工业数字化的逐渐普及,设备智能管理方案以及先进仪器也将应用于石化装备管理与维护中,实现对传统人工作业的部分替代,提高准确性与精度。同时,石化企业建立统一的石化装备智能化管理平台,实时自动追踪,在线状态检测,监控设备运行状态,实现预测性维护,最大化地减少设备停机停工时间,提高设备运行的安全性和效率。

(3)、先进无损检测技术成为发展方向

先进检测技术包括针对动设备、静设备、电气设备、仪表、阀门的相关无损检测、计量检测、第三方检测等。其中无损检测是在不影响检测对象未来使用功能或现在的运行状态前提下,采用射线、超声、红外、电磁、太赫兹无损检测等原理技术仪器对材料、零件、设备进行缺陷、化学、物理参数的检测技术。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。