涡旋压缩机是继往复压缩机、转子压缩机、螺杆压缩机之后的又一种新型高 效容积式压缩机,被公认为是技术先进的第三代压缩机。与同等容量的往复压缩 机相比,主要零部件仅为往复式的 40%,体积减小 40%左右,噪声下降 5-8dB, 效率提高 10%,重量减轻 15%,驱动力矩的波动幅度仅为往复式的 1/10。由于 涡旋压缩机独特的结构形式和运动规律,使其具有优良的热力性能和力学性能。

一、行业发展情况

随着 20 世纪 80 年代日本企业完成涡旋压缩机的产业化,80 年代后期,涡旋压缩机逐渐成为我国的研究热点。先后有西安交通大学、兰州理工大学和合肥通用机械研究所,以及一些其他的院所和工厂,对涡旋压缩机进行了研究,并在理论研究和工程实践上取得了相当的成果,成功地研制了多种涡旋压缩机的产品样机。后来清华大学、重庆大学、东北大学、华中科技大学、合肥工业大学等高校也进行了相关的研究,在理论研究和工程实践上也取得了大量的成果,成功地研制了多种涡旋压缩机的产品样机——系列汽车空调涡旋压缩机、涡旋空气压缩机、天然气涡旋压缩机、无油润滑涡旋压缩机、特种涡旋压缩机等。

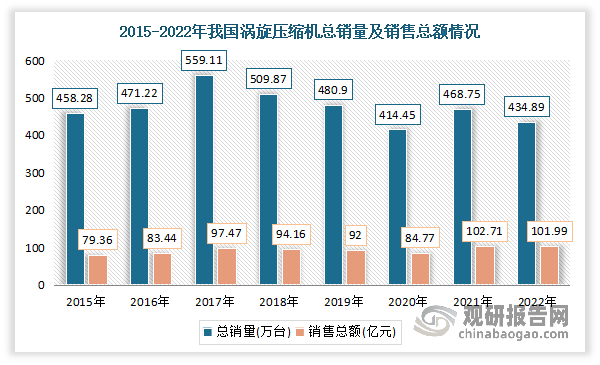

近年伴随着国民经济的发展,我国涡旋压缩机制造业结合我国国情进行消化吸收和再创新,自主创新能力不断增强。国内外市场对涡旋压缩机品种和数量需求的稳定增长,推动了我国涡旋压缩机产业的发展。目前我国是全球第二大涡旋压缩机消费市场。数据显示,2022 年我国涡旋压缩机总销量为434.89万台,销售总额为101.99亿元。

数据来源:观研天下整理

目前我国作为全球第二大涡旋压缩机消费市场,巨大的存量基础决定了庞大的更新换代、改造升级需求。很多制冷空调设备及系统已经达到更新换代的年限,一些还在使用的老旧设备及系统存在效果差、能耗高、故障多、安全隐患大等问题;同时,节能环保政策及使用方的要求,使得更新淘汰落后和低效设备及系统的步伐持续加快,节能改造和绿色升级的市场需求正在加速释放。制冷空调设备及系统的维修、保养、更新、改造、升级的需求潜力巨大且持续增长,进一步挖掘存量市场潜力,成为涡旋压缩机行业未来发展提供不断增强的内生发展动力。

市场竞争方面,20 世纪 90 年代外资品牌陆续进入国内市场。外资品牌凭借其技术和品牌优势,以及税收减免等一系列的优惠政策,在国内迅速发展壮大,并占据主导地位。而我国国产涡旋压缩机企业起步较晚,但发展较快。2013 年开始以苏州英华特涡旋技术股份有限公司为代表的民营企业品牌逐渐进入市场。

与此同时,随着优秀国产品牌企业的制造能力、产品质量及服务水平、经营管理能力的提升,综合竞争实力逐步增强,涡旋压缩机市场的国产品牌替代也在逐步加速过程中。而虽然国内涡旋压缩机行业近年来快速发展,技术水平和产业规模都有所提升,但由于在国内发展时间较短,行业基础薄弱,在技术积累、产业环境、创新能力等方面有所滞后,与国外的领先企业相比仍存在一定的差距。在涡旋压缩机行业面临外资巨头充分竞争的背景下,国内涡旋压缩机企业资本实力相对较弱,研发实力与创新能力也需要进一步提升。

目前在我国涡旋压缩机市场上,外资品牌凭借先发优势,仍占据着主导地位,呈现垄断之势。有数据显示,2022年我国涡旋压缩机市场上,艾默生、 江森日立、大金、丹佛斯、松下等前五大外资品牌市场占有率有 80.29%。由此随着优秀民族企业的制造能力、产品质量、经营管理能力和服务水平的提升,国产品牌的综合竞争实力将稳步提高,“国产替代”有望加速。

数据来源:观研天下整理

根据观研报告网发布的《中国涡旋压缩机行业现状深度研究与发展前景预测报告(2023-2030》显示,目前我国涡旋压缩机市场上企业主要有艾默生、 江森日立、大金、丹佛斯、松下、英华特等企业。

我国涡旋压缩机市场主要企业竞争优势情况

|

竞争优势 |

|

|

艾默生 |

品牌优势:2021年5月,爱默生电气位列“2021福布斯全球企业2000强”第379位。2023年6月,以19629(百万美元)营收,入选2023年《财富》美国500强排行榜,排名第206位。 |

|

人才优势:公司全球员工人数超过110,000名。其中国内拥有约16,000名员工。 |

|

|

全球化优势:公司分布在全球150多个国家。 |

|

|

客户优势:公司国内客户包括开利空调、约克空调、长吉加油机、新阳公司、斯伦贝谢、惠普、西门子、戴尔、IBM、中国电信、中国工商银行、中国农业银行、大众汽车、海尔、北京口腔医院、清华大学、山东大宇配件公司、天津摩托罗拉、卡特比勒、山西铸造、三菱重工、美的、科龙、华宝、清华同方、春兰、小鸭、上海外高桥电厂、镇海炼油化工厂(宁波)、三菱、上海振华港机公司、天津宝洁、乐凯胶卷、北京长城润滑油、燕山石化、北京天然气、LG天津、扎努西空调、LG春兰、松下 、万宝 、三菱 、北京雪花、首都钢铁公司、中国银行、建设银行、沈阳米其林轮胎厂、东风雪铁龙、大亚湾核电站、三峡工业总公司、无锡小天鹅、上海日立、合肥飞鸽空调、渤海油田、胜利油田、上海夏普、苏州夏普、华菱空调、内蒙托克托电厂、上海宝钢、山东邹县电厂等等。 |

|

|

江森日立 |

工艺优势:公司拥有150cc涡旋变频压缩机、磁悬浮离心机与airHome家用空调,全方位体现出绿色低碳的设计理念与先进的制造工艺。 |

|

产业链优势:江森自控日立空调中国已有完整的、全链条的能力,包括研发、产品管理、项目管理、解决方案推进,以及独资公司、合资公司的管理,都能够独自完成。 |

|

|

设备优势:公司在中国工厂引入日本的先进设备,以加强本地的产品开发能力和测试能力。 |

|

|

发展战略优势:全品类设备、全系统方案和全周期服务等“三全战略”是江森自控日立空调中国现阶段的重要发展战略。 |

|

|

丹佛斯 |

全球布局优势:丹佛斯在全球18个国家设有58家工厂以及47个销售公司。其中在中国,在天津武清建有一座大型现代化工厂,并在辽宁鞍山、浙江海盐和杭州,以及贵州贵阳设有五家全资工厂。 |

|

研发优势:丹佛斯电力电子部中国研发设计中心具备完善的研发能力来覆盖电力电子部产品的研发工作,并且自2010 年起就已经与电力电子部的丹佛斯项目部和客户定制部建立了发展合作关系。 |

|

|

技术优势:丹佛斯电力电子部中国研发设计中心已经成功推出处于世界领先水平、应用于工业控制领域的VLT ®Micro Drive FC51系列变频器,以及应用于暖通空调行业的VLT ®HVAC Drive FC101系列变频器。 |

|

|

大金 |

全球化优势:大金公司在全球已建立200多个生产基地及销售公司。 |

|

研发优势:2010年,大金空调成立了中国技术开发研究院,依托集团核心技术,引入先进的分析软件和设备,秉承大金一贯的专研精神,针对中国不同地区截然不同的差异气候,不断发掘中国用户的下一个需求,创新性的研发出充分贴合中国市场用户需求的空调产品,让大金品质不断深入人心。 |

|

|

生产优势:大金是自主拥有压缩机、冷媒、过滤网及空调整体研发、生产能力的全球化专业空调企业。 |

|

|

发展战略优势:大金致力于事业的全球化发展,并把中国作为其全球发展策略的轴心,已先后在北京、上海、广州、西安等主要城市建立了生产和销售基地。 |

|

|

品牌优势:大金被认定为中国驰名商标。2019年,获评艾媒金榜(iiMedia Ranking)发布的《2019中国空调品牌排行榜》TOP10。并先后获得“全国质量诚信标杆典型企业”、“全国质量信得过产品”以及“全国质量信得过产品”。 |

|

|

松下 |

全球化优势:公司在全世界设有230多家公司。 |

|

品牌优势:在2020年《财富》世界500强排行榜中,松下排名第153位。2022年,入选艾媒金榜(iiMedia Ranking)发布的《2022年上半年中国洗碗机品牌排行榜Top15》,排名第2。2022年8月3日,2022年《财富》世界500强排行榜发布,松下控股公司位列第193名。 |

|

|

销售网优势:松下电器有专门的销售公司、销售店、销售网。如把专卖松下产品并响应其经营方针的商店称做“NATIONAL商店”,总公司根据合同予以特殊照顾,把以销售NATIONAL产品为主的强有力的商店,按地区组成“NATIONAL店会”。这个组织如何展开工作完全由各商店独立自主地进行。 |

|

|

服务优势:公司不但设立了管理此项工作的服务本部,还在全国各地设立了服务公司,它与各事业部的服务部门及全国销售公司的服务部门形成了一个整体,实行完善的服务工作。此外还设有消费者洽谈中心,直接与消费者见面,征询意见。 |

|

|

英华特 |

技术优势:通过多年的技术研发和工艺创新,公司在节能高效、可靠性高、噪音低 的涡旋式压缩机及其应用技术的研制开发方面取得丰硕成果,形成了一系列具有 较强竞争力的核心技术。目前公司是国内第一家在制冷涡旋式压缩机产品上打破外资垄断、实现批量生产 并向市场持续稳定供货的中国企业,也是国内少数掌握涡旋压缩机核心技术的厂 家之一。 |

|

品牌优势:2020 年公司全系列制冷涡旋压缩机入选江苏省工业和信息化厅的“专精特新产品”名录、公司“高效能双向柔性涡旋压缩机”进入“2020-2021 年度中国制冷学会节能与生态环境产品目录”。根据工业和信息化部 2021 年 8 月发布的《关于公布第三批专精特新“小巨人”企业名单的通告》(工信部企业函[2021]197 号),公司荣获第三批专精特新“小巨人”企业称号。 |

|

|

产品优势:2013 年末公司率先发布高温热水用压缩机(支持循环式热泵机组出水温度 75 度,直热式热泵机组出水温度 90 摄氏度),并在 2014 年中国制冷展上展出。公司将此产品平台推广到烟草烘干、中药烘干和木材烘干等领域,向市场推出了烘干专用机型。2014 年至 2015 年,公司向河南市场销售 4,000 多台烟叶烘干涡旋压缩机,实现规模化应用场景,奠定了在烘干领域的优势地位。 |

|

|

供应优势:公司供应商主要集中在长三角地区,供货半径较短,且公司管理层级扁平,运营效率较高。 |

|

|

团队优势:公司拥有一支行业经验丰富、技术能力强的现场技术支持工程师团队,能够协助客户选型、实现对客户技术问题的快速响应和支持。 |

资料来源:观研天下整理

二、下游行业发展情况

涡旋压缩机是轻型商业应用的主导技术路径和产品,主要用于轻型商用空调、热泵及冷冻冷藏设备。其中商用空调是涡旋压缩机的重要市场,占比 80%以上。

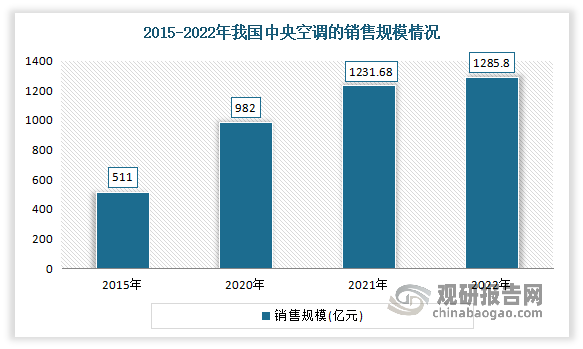

商用空调行业的发展与国民经济和社会的发展密切相关。近十余年来,随着我国经济持续快速增长,尤其是固定资产投资和产品出口的持续增加、城镇化率的稳步提高,我国商用空调行业出现了持续的繁荣景象。中央空调市场销售规模从 2011 年 511 亿元增长到 2020 年 982 亿元,10 年间中央空调市场呈现周期性增长,市场容量已接近千亿元,复合增长率为 7.53%17。2021 年、2022 年中央空调的销售规模分别为1,231.68亿元、1,285.80亿元,分别同比增长25.43%、4.4%18。空调行业的繁荣带动了涡旋压缩机行业的发展。

数据来源:观研天下整理

目前我国涡旋压缩机下游市场相关企业有美的、格力、海尔、中广电器、芬尼克兹等。

我国涡旋压缩机下游市场相关企业竞争优势

|

企业名称 |

竞争优势 |

|

美的集团 |

产业链优势:美的是覆盖全产业链、全产品线的家电及暖通空调系统的企业,公司以行业领先的压缩机、电机、磁控管、控制器等核心部件研发制造技术为支撑,结合强大的物流及服务能力,形成了包括关键部件与整机研发、制造和销售为一体的完整产业链。 |

|

市场地位优势:公司拥有国内家喻户晓的领先家电及暖通空调系统品牌,各主要产品品类均居行业领导地位。 |

|

|

研发优势:加速深化美的全球技术生态网络,在全球12个国家设立有35个研究中心,美的研发人员超过18,000人,外籍资深专家超过500人,通过“2+4+N”全球化研发网络,建立全球研发规模优势。国内以顺德总部全球创新中心和上海全球创新园区为核心;海外以美国研发中心、德国研发中心、日本研发中心、意大利研发中心为主,发挥区位技术优势,整合全球研发资源,形成优势互补的全球化技术研发能力,以科技领先战略牵引人才密度和厚度,成建制地构建全球研发布局。 |

|

|

生产规模优势:公司通过全球领先的生产规模及经验、多样化的产品覆盖、以及遍布世界各大区域的生产基地,造就集团在海外新兴市场中迅速扩张的能力,强化在海外成熟市场竞争的基础。公司在多个产品类别皆是全球规模最大的制造商或品牌商之一,领先的生产规模让公司在全球市场中实现海外市场竞争对手难以复制的效率及成本优势。 |

|

|

格力电器 |

品牌优势:格力电器被英国知识产权杂志评选为“全球知识产权倡导者”,珠海格力节能环保制冷技术研 究中心有限公司被评为广东省知识产权示范单位,公司科技管理部被中国知识产权杂志评选 为“中国杰出知识产权管理团队” |

|

产品布局优势:以产品多元化及智能家居为切入点,格力探索研究家用消费类电子、通信及工控芯片的发展方向,研发自主知识产权的芯片。目前已在画时代空调、金贝空调、玫瑰空调、除湿机、电饭煲、空气净化器、净水机、智能油烟机、消毒柜插件、洗衣机等公司重点产品上全部实现无线连接,并可以通过“格力+”APP全部进行远程控制、故障报警以及维修的服务。 |

|

|

市场地位优势:是目前全球最大的集研发,生产,销售,服务于一体的专业化空调企业。 |

|

|

市场优势:公司旗下的“格力”品牌空调,业务遍及全球100多个国家和地区。 |

|

|

规模优势:公司在全球拥有珠海,重庆,合肥,巴西,巴基斯坦,越南6大生产基地,5万多名员工,至今已开发出包括家用空调,商用空调在内的20大类,400个系列,7000多个品种规格的产品。 |

|

|

海尔集团 |

品牌优势:连续4年作为全球唯一物联网生态品牌蝉联“BrandZ最具价值全球品牌100强”,连续14年稳居“欧睿国际全球大型家电零售量”第一名。 |

|

市场布局优势:在全球设立了10大研发中心、71个研究院、35个工业园、138个制造中心和23万个销售网络。 |

|

|

产品优势:拥有海尔、卡萨帝、Leader、GE Appliances、Fisher & Paykel、AQUA、Candy等七大全球化高端品牌和全球首个智慧家庭场景品牌三翼鸟,构建了全球引领的世界级工业互联网平台卡奥斯COSMOPlat和物联网大健康产业生态盈康一生,旗下创业加速平台海创汇已孵化7家独角兽企业、102家瞪羚企业和120家专精特新“小巨人”。 |

|

|

中广电器 |

研发优势:拥有国际一流的生产流水线以及国内领先的经CNAS认可的实验室集群。公司还建成了50余套实验室,拥有多类行业领先的综合性实验室,并将每年投建近10套以上的实验室,以保证每台产品的匠心品质。 |

|

规模优势:占地面积500亩,拥有建筑面积超50万平方米的全产业链生产基地。 |

|

|

品牌优势:是国家工信部认可的“绿色工厂”。 |

|

|

市场优势:是目前亚洲规模一流的舒适智能家居系统和商用暖通、热水综合解决方案提供商。 |

|

|

产品优势:旗下产品以综合性能远超国家一级能效等优势入选国家工信部发布的《“能效之星”装备产品目录》,还有200余款产品荣获中国节能产品认证和国家强制性产品认证。 |

|

|

产业链优势:目前已经形成包括研发设计、实验测试、关键零部件生产线、总装车间等在内的全产业链布局,由此形成快速有效的研发、稳定的品质控制和高效制造的优势。 |

|

|

芬尼克兹 |

品牌优势:旗下超低星系列取代传统的采暖锅炉﹐获得国家级成果鉴定认可,成为北方地区的“克西”利器﹐芬更多年荣获“热泵行业十大领军品牌” |

|

研发优势:拥有海外比利时联合研发中心,美国研发合作中心、德国技术中心、以色列客户中心、瑞典服务中心等科研机构。 |

|

|

生产优势:拥有国内广州大岗创意园、南沙工业园、安徽芜湖等三大生产制造基地 |

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。