煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物。煤炭被人们誉为黑色的金子,工业的食粮,它是十八世纪以来人类世界使用的主要能源之一。虽然进入二十一世纪以来,煤炭的价值大不如从前,但毕竟很长的一段时间之内煤炭还是我们人类的生产生活必不可缺的能量来源之一,煤炭的供应也关系到我国的工业乃至整个社会方方面面的发展的稳定,煤炭的供应安全问题也是我国能源安全中最重要的一环。

一、行业市场情况

煤炭是地球上蕴藏量最丰富,分布地域最广的化石燃料。根据《2021年BP世界能源统计》,截至2020年末,世界煤炭探明储量最大的前10个国家依次为美国、俄罗斯、澳大利亚、中国、印度、德国、印度尼西亚、乌克兰、波兰、哈萨克斯坦,上述10个国家煤炭探明储量合计约974,727.00百万吨,占世界煤炭探明总储量的90.75%。其中我国煤炭探明储量143,197.00百万吨,占全球比重13.33%,位居第四。

煤炭在我国能源结构中占据主导地位。虽然近年来受国际经济形势不确定性影响,以及应对气候变化减少温室气体排放的要求,煤炭需求增速持续放缓,但受新兴经济体能源需求增长带动,世界煤炭需求总量仍然增加,我国仍然是全球最大的产煤国和煤炭消费国,仍在国内能源结构中占据主导地位。且煤炭作为兜底保障能源,其主体地位短时间难以改变。

有数据显示,2011年以来,煤炭占我国能源生产和消费总量比重始终保持第一。2022 年全国能源生产总量为 466,000 万吨标准煤,其中原煤生产45.0亿吨,占比达 68.9%;能源消费总量54.1亿吨标准煤,同比增2.9%;煤炭占能源消费总量的56.2%。

数据来源:观研天下整理

近年来随着国家一系列政策出台,煤炭行业供给侧改革已逐步获得成效,市场供需基本平衡,产业结构得到优化,转型升级取得实质性进展。受煤炭行业限产政策的影响和下游需求带动,2016年以来,煤炭价格逐步走出低谷,特别是2020年下半年以来,煤炭价格出现较大幅度上涨;2021年,我国煤炭市场供需偏紧,煤价一度大幅波动,为确保煤炭稳定供应,政府出台多项保供稳价政策,2021年11月后煤炭市场价格已企稳回落,2022年1-6月保持相对稳定。2022年11月价格有所回落,但12月在供暖旺季下再度步入上涨区间。

2014年,国务院办公厅印发《能源发展战略行动计划(2014-2020年)》,规划了陕西省、山西省和其它地区的十四个大型煤炭生产基地,推进实施大型煤炭基地建设战略,资源富集区成为主要发展重点。2016年以来,煤炭行业大力推动供给侧改革,通过结构性去产能,淘汰不符合产业政策、安全、环保、资源、质量等标准的煤矿,煤炭产业集中度进一步提升。未来煤炭行业竞争将更加有序,亦将进一步实现产业集聚效应和规模化发展。

根据观研报告网发布的《中国煤炭行业发展现状分析与投资前景研究报告(2023-2030年)》显示,目前我国煤炭市场企业主要有兖矿能源、中国神华、晋控煤业、陕西煤业、山西焦煤等。

我国煤炭市场相关企业竞争优势情况

|

企业名称 |

竞争优势 |

|

兖矿能源 |

规模优势:集团是中国和澳大利亚主要的煤炭生产商、销售商和贸易商之一。 |

|

销售优势:集团煤炭产品主要销往中国的华东、华北、华中、西北等地区及日本、韩国、澳大利亚、泰国等国家。 |

|

|

业务布局优势:集团煤化工业务主要分布在中国的山东省、陕西省和内蒙古自治区。 |

|

|

技术研发优势:2022年全年研发资金投入21.2亿元,同比增长85.8%;获得国家、省部级科技奖项29项,厚植了高质量发展科技保障。 |

|

|

产能优势:五大主导产业持续做优做强,矿业核心支撑作用充分发挥,完成金鸡滩煤矿产能核增、营盘壕煤矿竣工验收等一批增量项目,企业发展后劲不断增强。 |

|

|

中国神华 |

产业链优势:集团拥有规模可观、高效运营的煤炭、发电业务,拥有铁路、港口和船舶组成的大规模一体化运输网络,形成了煤炭、电力、运输、煤化工一体化开发,产运销一条龙经营,各产业板块深度合作、有效协同的核心竞争优势。 |

|

煤炭资源优势:集团拥有优质、丰富的煤炭资源,适宜建设现代化高产高效煤矿。本集团的煤炭资源储量位于中国煤炭上市公司前列。 |

|

|

团队优势:中国神华管理团队具有深厚的行业背景和管理经验,重视提升公司价值创造能力。 |

|

|

经营理念优势:紧密围绕公司主业开展运营,持续专注于能源领域的清洁生产、清洁运输和清洁转化。 |

|

|

晋控煤业 |

品牌优势:公司以开采优质动力煤炭闻名,是国内有品牌认知度的煤种,其煤质具有低灰、低硫、高发热量等特点。 |

|

技术优势:公司具有较强的技术优势,形成了多项科技成果。 |

|

|

智能化优势:公司扎实推进智能化建设,以智能开采、系统优化、科技保安为抓手,加速推进智慧矿山改造升级。 |

|

|

陕西煤业 |

资源优势:目前公司拥有煤炭储量 183.67 亿吨、可开采储量 106.06 亿吨,可开采年限 70 年以上,公司核定产能 1.62 亿吨。 |

|

成本优势:目前公司97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区,特别是陕北地区煤炭赋存条件好,埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。 |

|

|

生产优势:公司所属矿井中,95%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。目前陕北矿区红柳林、张家峁、柠条塔、小保当一号、二号五对千万吨级矿井,陕北矿区千万吨矿井规模将集群化,产能优势将更加明显。 |

|

|

产能优势:公司所属矿井中,95%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。目前陕北矿区红柳林、张家峁、柠条塔、小保当一号、二号五对千万吨级矿井,陕北矿区千万吨矿井规模将集群化,产能优势将更加明显。 |

|

|

区位优势:公司主力矿井位于陕西榆林,与宁夏宁东、内蒙古鄂尔多斯共同组成我国能源化工“金三角”,具有丰富的能源资源优势。公司围绕“六线四区域”,即:沿包西线巩固省内电及省内化工用煤市场;沿蒙冀线、瓦日线,形成非电煤市场的主导优势;沿浩吉铁路做大“两湖一江”市场,形成长江经济带核心区域市场主导优势;沿襄渝、宝成线扩大西南市场,立足重庆、辐射云贵川。 |

|

|

山西焦煤 |

资源优势:公司所属矿区资源储量丰富,煤层赋存稳定,地质构造简单,煤种齐全。古交矿区的主焦煤、肥煤是稀缺、保护性开采煤种,具有低灰分、低硫分、结焦性好等优点。 |

|

区位优势:山西焦煤生产矿区位于国家大型煤炭规划基地的晋中基地,以及临汾和吕梁地区,国家能源产业政策、大型煤炭基地规划、深化小煤矿整顿关闭等措施的实施,为公司主业发展提供了重大机遇,有利于公司进一步实行煤炭资源扩张和产业整合,为产业结构升级奠定基础。 |

|

|

产业链优势:公司以资源高效综合利用为宗旨,以“立足煤、延伸煤、超越煤”为导向,围绕“煤—电—材”、“煤—焦—化”两条循环经济产业链,形成“煤、电、焦、化、材”协调发展的格局,充分发挥规模优势,实现经济效益、社会效益最大化。 |

资料来源:观研天下整理

二、行业下游市场情况

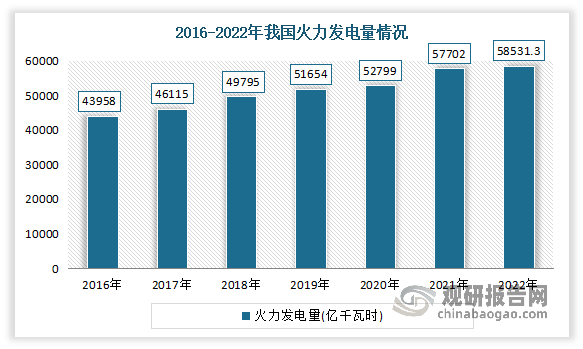

目前,煤炭行业的下游需求主要集中在电力(约占53%)、钢铁(约占17%)和建材行业(约占7%),其余主要为民用煤和煤化工等其他行业。其中煤炭在中国能源消费中的主要形式是火力发电。

当前火力发电仍然是中国主要的发电方式,是生产电力的主力军。因此虽然近几年电力生产增速有所放缓,但仍然对煤炭需求形成一定支撑。数据显示,2022年我国火力发电量为58531.3亿千瓦时,占全国发电量的69.77%。

数据来源:观研天下整理

目前我国煤炭下游市场相关企业有中国电投、中国华电、山东钢铁、华西能源等。

我国煤炭下游市场相关企业竞争优势情况

|

竞争优势 |

|

|

中国电投 |

背景优势:公司是我国唯一同时牵头实施两个国家科技重大专项(大型先进压水堆核电站、重型燃气轮机)和一个国家专项任务(能源工业互联网)的央企。 |

|

新能源优势:公司是全球最大的光伏发电企业、新能源发电企业和清洁能源发电企业。 |

|

|

资产规模优势:截至2023年5月底,国家电投资产规模1.66万亿元,员工13万人,所属二级单位64家。 |

|

|

品牌优势:2022年《财富》世界500强排名第260位。 |

|

|

装机优势:公司管理电力总装机2.36亿千瓦,其中清洁能源占比近68%。 |

|

|

中国华电 |

背景优势:公司是2002年国家电力体制改革组建的国有独资发电企业,是国务院国资委监管的特大型中央企业、中央直管的国有重要骨干企业。 |

|

业务布局优势:公司资产及业务主要分布在全国31个省(区、市)以及俄罗斯、印尼、柬埔寨、越南等“一带一路”沿线国家。 |

|

|

人才优势:目前公司现有职工9.3万人。 |

|

|

装机优势:目前公司发电装机超2亿千瓦,清洁能源装机占比达48.35% |

|

|

创新平台优势:科工产业拥有国家级火力发电检测、分布式能源技术等多个科技创新平台。 |

|

|

品牌优势:公司连续11年上榜《财富》世界500强,连续10年、连续4个任期获评国资委经营业绩考核A级企业。 |

|

|

山东钢铁 |

工艺装备优势:公司目前拥有相对完善的工艺装备及配套设施,所有钢铁生产设施已全部通过了工业和信息化部钢铁企业规范准入审查,日照钢铁精品基地装备居世界先进水平。5100m3高炉、210吨转炉生产系统、4300mm中厚板生产线、2050mm热连轧生产线、2030mm冷连轧生产线、大中型特钢棒材生产线、H型钢生产线等工艺装备已达到国内领先水平,主体装备实现了大型化、智能化。 |

|

产品优势:公司主要产品有中厚板、型钢、棒材、钢筋、热轧卷板、冷轧薄板等,在超高强船板、高强大梁钢、高等级马氏体钢、高级别船板海工钢、超高强钢、高等级耐候桥梁钢等新品种开发取得重大突破,产品结构丰富,覆盖面广,规格齐全,质量好技术含量高,绿色环保,适应市场能力强。 |

|

|

区位优势:公司所在的山东省属于我国经济发展具有活力、发展速度快、产业基础雄厚、经济实力强的华东地区,介于环渤海经济圈和长三角经济圈之间,属于我国对外开放的前沿地带和中日韩东亚经济圈的核心区域。内陆自北而南依次与河北、河南、安徽、江苏4省接壤,既可接受多方辐射,又有着广阔的发展腹地。随着京津冀协同发展、长江经济带、“一带一路”国家战略、黄河流域生态保护和高质量发展规划、山东省“两区一圈一带”战略实施,都将为公司发展提供广阔的市场空间。 |

|

|

华西能源 |

人才优势:公司已经培养了一批从事研发、设计、生产制造、质量体系建设与过程控制、市场营销等领域的中基层专业人才团队,积聚了一大批从事电站装备、工业锅炉、特种锅炉、工程总包、投资运营、财务、营销、管理等多学科的优秀专业人才,通过持续不断的技术研发、新产品开发、生产工艺、过程控制、市场营销和质量管理与体系建设等工作的开展,培养了一批复合型的专业技术和管理人才。 |

|

团队优势:公司高层管理团队具有较深厚的行业背景,在电站设备、特种锅炉、工程总包、投资运营、生产、销售、企业经营管理等方面具有较为丰富的理论与实践经验。公司研发团队中拥有多名优秀的行业技术专家,核心技术人员在其专业领域不断创新,带动公司研发能力持续进步,多项研发成果先后获得省市科技进步奖、高新技术产品、国家重点新产品等荣誉证书。 |

|

|

产品优势:经过30多年的发展,公司先后已有多系列不同型号、不同等级的锅炉产品投运于全国各地及海外数十个国家和地区,产品运行可靠、性能稳定,并创造了多个行业第一。 |

|

|

生产优势:公司具备自主研发设计、并可批量生产制造超临界成套锅炉的能力,为国内少数几家拥有超临界高新锅炉技术研发和生产制造能力的企业之一。 |

|

|

技术优势:公司自主研发的生物质炉燃料适应性广,可适应9种不同类型燃料,具有完整的自主知识产权。公司生物质燃料锅炉获得国家发明专利,被列为国家重点新产品。另外公司一直专注于节能减排新能源锅炉的研制,开发了具有国内领先水平的以煤矸石、石油焦、油页岩、生物质、碱回收、油气及高炉煤气、煤粉等为燃料的高新锅炉技术;截至报告期末,公司拥有生物质燃料锅炉、新型水冷炉排等各类发明专利、实用新型专利共计316项。 |

|

|

研发优势:公司十分重视技术研发,除进行自主研发外,还积极与中国科学院、中国工程物理研究院、国电西安热工研究院、四川省机械研究设计院、清华大学、上海交通大学、西安交通大学、浙江大学等科研机构、高等学府和跨国公司加强技术合作,通过联合开发实现产学研相结合,加快科技成果转化,推动以市场为导向的技术创新。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。