一、空气压缩机市场规模

根据观研报告网发布的《中国空气压缩机行业现状深度研究与投资前景分析报告(2023-2030年)》显示,空气压缩机作为提供气源动力的工业现代化基础机械,具体作用主要包括提供空气动力、气体合成及聚合、气体输送、制冷和气体分离等类别,其中提供空气动力是其最为广泛的应用领域,涉及机械制造、石油化工、矿山冶金、服装纺织、电子电力、医药食品等国民经济各大重要行业,是仅次于电力的普遍+性能源之一。

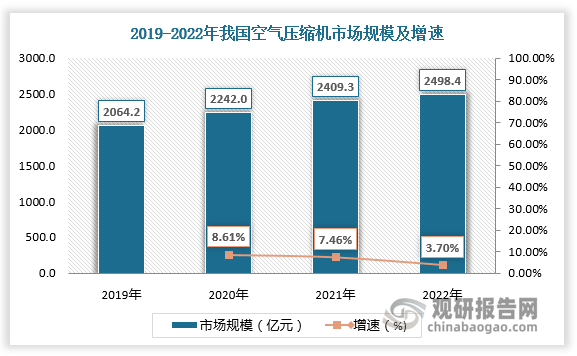

主要下游行业的快速发展,拉动了国内市场对空气压缩机的需求。2019-2022年我国空气压缩机市场规模由2064.2亿元增长至2498.4亿元。

数据来源:观研天下数据中心整理

二、螺杆式空气压缩机销量

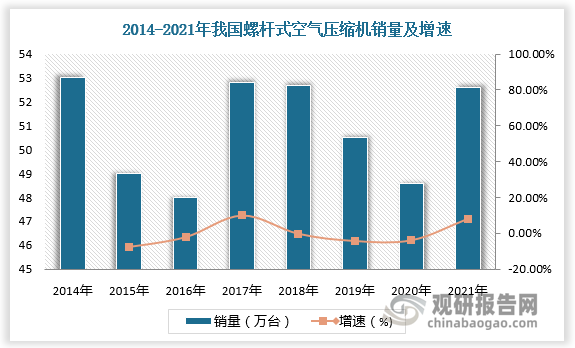

在1999年之前我国市场上主要的压缩机产品为活塞式压缩机,下游企业对螺杆式压缩机的认识不足,需求量不大。相对于活塞式空压机,螺杆机运行成本较低,从机器整个生命周期看,投资回报率较高、节能效果明显,尤其在“低碳环保”节能趋势下,空压机将由低附加值向高附加值转变。2000年之后,随着我国经济进入高速增长期,螺杆式压缩机销量进入井喷状态。根据数据,2021年我国螺杆式空气压缩机销量达52.6万台。

数据来源:观研天下数据中心整理

三、空气压缩机产量

随着全球压缩机产业向中国的转移,受出口市场需求的推动,我国空气压缩机的产量也随之高速增长。2018-2021年我国空气压缩机产量由40590.9万台增长至49042.8万台。

数据来源:观研天下数据中心整理

四、空气压缩机进出口规模

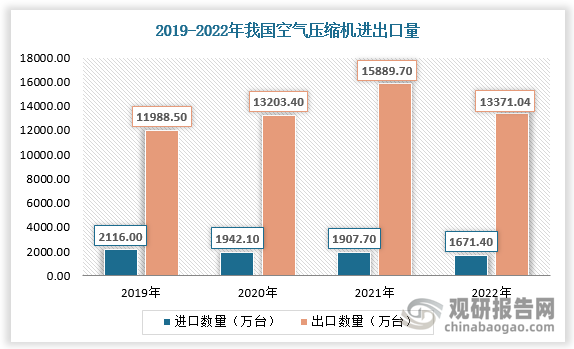

我国是世界上主要的空气压缩机生产基地,空气压缩机以出口为主。根据数据,2021年我国空气压缩机进口量为1907.7万台,出口量为15889.7万台;2022年我国空气压缩机进口量为1671.4万台,出口量为13371.04万台。

数据来源:观研天下数据中心整理

2021年我国空气压缩机进口金额为89.4亿元,出口金额为270.3亿元;2022年我国空气压缩机进口金额为79.3亿元,出口金额为269.3亿元。

数据来源:观研天下数据中心整理

五、空气压缩机行业竞争

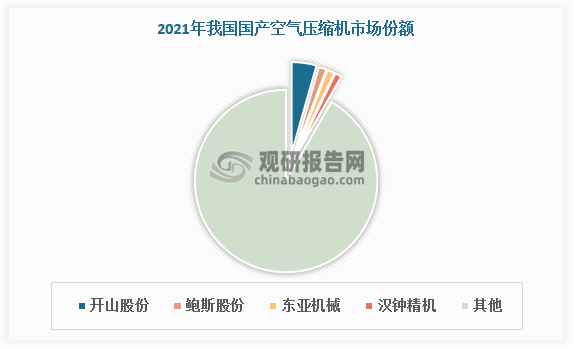

从行业竞争看,由于进入时间早,以阿特拉斯、英格索兰为代表的国际企业以专有产品、专有技术等实现了部分市场垄断,在我国空压机高端市场处于优势地位。我国本土企业起步较晚,以中小企业为主,市场相对分散。数据显示,2021年我国国产CR4仅为8.3%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。