一、慢性病患者数量及死亡率

慢性病全称是慢性非传染性疾病,不是特指某种疾病,而是对一类起病隐置, 病程长且病情迁延不愈,缺乏确切的传染性生物病因证据,病因复杂,且有些尚未完全被确认的疾病的概括性总称。常见的慢性病主要有心脑l血管疾病、癌症、糖尿病、慢性呼吸系统疾病,其中心脑血管疾病包含高血压、脑卒中和冠心病。

近年来,随着生活节奏加快和受不健康饮食习惯影响,我国已经进入慢性病高发期,现有的慢性病患者已达3亿人,为全球最大的慢性病患者群体,并以每年1000万人的速度增加。因慢性病死亡的城乡居民比例分别高达85.3%和79.5%。

数据来源:观研天下数据中心整理

二、互联网慢病管理行业相关政策

慢性疾病具有患病人数多、病情延续时间长、病因复杂、治疗累积费用高并需要频繁的医患交流等特点,互联网慢性病管理可解决传统慢性病管理的诸多不足,有利于患者教育和依从性管理。

根据观研报告网发布的《中国互联网慢病管理行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,作为“互联网+医疗健康”的一种创新模式,互联网慢病管理受“互联网+医疗健康”相关政策支持。如《中国防治慢性病中长期规划(2017-2025年)》提出开展个性化健康干预、建设医疗质量管理与控制信息化平台,加强慢性病诊疗服务实时管理与控制等。《关于促进“互联网+医疗健康"发展的意见》提出发展“互联网+”医疗服务;创新“互联网+”公共卫生服务;优化“互联网+”家庭医生签约服务等。

我国互联网慢病管理行业相关政策

| 时间 | 政策 | 颁布主体 | 相关内容 |

| 2015 | 《国务院关于积极推进“互联网+”行动的指导意见》 | 国务院 | 加快发展基于互联网的医疗、健康、养老等新兴服务;推广在线医疗卫生新模式等 |

| 2016 | 《“健康中国2030"规划纲要》 | 国务院 | 规范和推动“互联网+健康医疗”服务,创新互联网健康医疗服务模式,持续推进覆盖全生命周期的预防、治疗、康复和自主健康管理一体化的国民健康信息服务。 |

| 2017 | 《中国防治慢性病中长期规划(2017-2025年)》 | 国务院 | 规划提出开展个性化健康干预、建设医疗质量管理与控制信息化平台,加强慢性病诊疗服务实时管理与控制等。 |

| 2018 | 《关于促进“互联网+医疗健康"发展的意见》 | 国务院 | 提出发展“互联网+”医疗服务;创新“互联网+"公共卫生服务;优化“互联网+”家庭医生签约服务等 |

| 2018 | 《远程医疗服务管理规范(试行)》 | 卫健委 | 对开展远程医疗服务的基本条件、服务流程等提出要求。 |

| 2020 | 《国家医疗保障局关于积极推进"互联网+”医疗服务医保支付工作的指导意见》 | 国务院 | 提出要做好“互联网+”医疗服务医保支付工作,完善“互联网+”医疗服务医保支付政策等。 |

资料来源:观研天下整理

三、互联网慢病管理市场规模

我国互联网慢病管理已经形成了完整的生态系统。在政策推动下,我国互联网慢病管理迎来爆发式增长。2016-2021年我国互联网慢病管理行业市场规模由324亿元增长至2323亿元。新冠疫情期间,互联网慢病管理充分发挥了无接触、响应快、突破空间壁垒的优势,渗透率逐渐提升。互联网慢病管理市场规模有望持续扩大,预计2025年我国互联网慢病管理市场规模将达到9323亿元,年复合增长率43.1%。

数据来源:观研天下数据中心整理

四、互联网慢病管理行业竞争

在互联网医疗发展的浪潮中,慢性病的广阔市场成为各互联网医疗企业竞相争逐的赛场。目前互联网慢病管理市场较为分散,竞争格局呈现梯队化:第一梯队包括方舟健客和微医,其下载用户量超1亿人;第二梯队代表包括医脉通、智云健康,下载用户数量达千万级;第三梯队规模较小,下载用户量不足1000万。

数据来源:观研天下数据中心整理

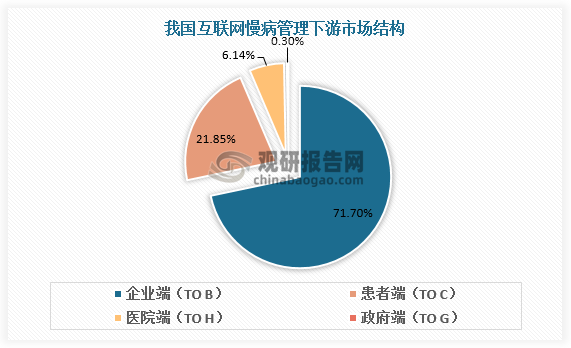

五、互联网慢病管理下游市场结构

从下游市场结构看,慢病管理服务商下游业务拓展对象主要有医疗机构、药店以及慢病患者等。其中企业端(TO B)需求最大,占比达71.7%。此外,患者端(TO C)、医院端(TO H)、政府端(TO G)分别占比21.85%、6.14%、0.3%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。