MVR(机械式蒸汽再压缩)设备是一种新型高效节能蒸发设备,采用低温与低压蒸汽和电能作为清洁能源,产生高温蒸汽,将媒介中的水分分离出来,是替代传统蒸发器的升级换代产品。MVR技术作为目前国际上较为先进的蒸发技术,被广泛地应用于化工、轻工、食品、制药、海水淡化以及污水处理等领域。

一、上游

根据观研报告网发布的《中国MVR设备行业发展现状分析与投资前景研究报告(2023-2030年)》显示,MVR设备统行业的上游行业主要为钢铁、钛材、电机、电子元器件等行业。在上游行业中,外购换热器等主要部件、钢材、五金配件等产品的技术成熟、市场供应充足,选择面较广,容易替代。因此MVR系统行业的发展受上游材料及硬件供应商的影响较小。

1、钢铁

钢铁是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,而钢材则是钢铁行业主要产品之一。随着国际产业的转移和我国国民经济快速发展,钢铁产业取得显著的成就,钢材产量也随之不断增加。根据数据显示,2022年我国钢材产量为134033.5万吨,同比降低0.8%。

数据来源:观研天下整理

2、电子元器件

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等子器件的总称。

电子元器件是现代电子工业的基础,几乎涉及国民经济各个工业部门和社会生活各个方面,下游应用领域十分广泛。近年来随着5G+工业互联网的融合发展,我国电子元器件市场规模增长显著。数据显示,2017-2021年我国电子元器件市场规模由18310亿元增长至22095亿元,复合年均增长率为4.8%。预计2023年我国电子元器件市场规模将达23769亿元。

数据来源:观研天下整理

目前我国MVR设备上游市场相关企业有盛德鑫泰新材料股份有限公司、浙江久立特材科技股份有限公司、厦门信达股份有限公司、歌尔股份有限公司等。

我国MVR设备上游市场相关企业竞争优势情况

资料来源:观研天下整理

二、中游

我国针对MVR技术的相关研究起步较晚。随着国民经济的快速发展和环保节能要求的日益突出,MVR的使用和推广也逐渐成为相关行业的潮流。MVR设备自2008年左右进入国内市场。其中,2008-2013年为MVR行业基础期,国内较早一批用户以观望的态度引进了MVR技术与设备。2013-2018年,是MVR行业的黄金发展期,行业爆发式增长,大量企业涌入MVR行业。

近几年来,由于环保政策趋严,尤其是“碳达峰、碳中和”目标的提出,MVR蒸发设备因其显著的节能性得到大量的推广,不断拓展应用领域,国内也因势成长了一批MVR系统厂商,目前已成长为拥有百亿级规模的市场。可以预测,随着中国政府对节能减排政策的深入贯彻和企业面对越发激烈的市场竞争环境,将有更多的制造企业采用MVR蒸发技术来替代传统蒸发技术。

预计随着MVR设备近年来在下游领域的大量应用,接下来MVR行业将进入沉淀期。行业会出现洗牌,技术与专注度不够的企业将面临出局,拥有核心技术并能提供及时、完善的售后服务的企业将脱颖而出,占领更多的市场份额,并引领MVR行业未来的发展趋势。

目前在MVR市场的不同竞争领域中,传统市场即环保产业方面竞争日益激烈,工业企业的环保意识和要求不断提高,大量需求爆发,MVR企业争相聚焦环保领域;而其他行业领域,由于概念推广不够深入,MVR企业的行业经验不够充分,或者由于下游行业自身的限制,大量有效需求尚未被充分挖掘,因此市场竞争者有限,竞争激烈程度还未充分体现。

目前MVR市场企业主要有金通灵科技集团股份有限公司、江苏乐科节能科技股份有限公司、重庆江增船舶重工有限公司、上海神农节能环保科技股份有限公司、苏州乔发环保科技股份有限公司、浙江亚光科技股份有限公司等。

我国MVR市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

金通灵科技集团股份有限公司 |

产业结构优势:公司实现了从过去的“传统设备提供商”向“高端设备供应商”和“多元智能化系统解决方案提供商”的转型升级。 |

|

经验优势:目前公司已拥有浙江古纤道年产7亿立方高压空气站、成渝钒钛年产11亿立方高压空气站、德龙钢铁有限公司40MW高温超高压中间再热煤气发电工程等高压空气站、余热余气热电联产等多项系统集成项目业绩案例。 |

|

|

研发优势:公司系国家级高新技术企业,专注于高端流体机械产品的研发、制造以及系统集成应用,建有省级流体机械及压缩机工程技术研发中心和联合实验室。 |

|

|

专利优势:截至2022年6月末,公司及控股子公司共拥有33项发明专利、269项实用新型专利、5项外观设计专利、18项软件著作权。 |

|

|

江苏乐科节能科技股份有限公 |

人才优势:目前在职员工200余人,其中教授5人,高级工程师5人,博士4人,硕士12人,本科及以上人员占全员比例近60%,研发人员占全员比例30%。 |

|

团队优势:公司专业研发团队已全面掌握MVR系统的系统设计、蒸汽压缩机设计及制造、高效气液分离器设计等关键技术,是国内为数不多的能独立从事MVR系统自行设计、制造、安装、调试的专业性研究团队。 |

|

|

研发优势:2015年8月公司成立了能源技术研究院,下设专用流体机械研究所、工程传热研究所、工业结晶研究所、物性分析实验室4个专业研究机构,专业从事节能技术的研发和产品的推广运用。 |

|

|

市场地位优势:乐科节能致力于为用户提供安全有效的系统性解决方案,并在行业范围内处于领先地位。 |

|

|

重庆江增船舶重工有限公司 |

专利优势:目前公司拥有专利技术300余项,其中发明专利100余项。 |

|

品牌优势:公司获得全国文明单位、全国模范劳动关系和谐企业、全国模范职工之家、国家绿色工厂、重庆市十大创新示范智能工厂等荣誉称号。 |

|

|

研发优势:公司拥有“国家企业技术中心”,设有“船舶与海洋动力系统国家工程实验室(增压器实验室)、中国机械工业船用涡轮增压器技术工程研究中心”。 |

|

|

产品优势:公司深入贯彻相关多元化的发展战略,将研发体系能力拓展到各种气体离心式压缩和透平膨胀发电领域。其中,高效节能离心式压缩机组、低温有机工质发电系统(ORC)填补国内空白,达世界同类产品先进水平。自主研制的蒸汽压缩机组产品满足MVR系统用1—200吨/h、单级温升可达24摄氏度的系列化产品,广泛应用于制药、食品、石化、热电、废水处理等行业,连续多年市场占有率国内第一,已成为国内最大的专业MVR蒸汽压缩机供应商。有机朗肯循环涡轮发电机组已经形成300—5000kW系列化发电系统,应用于精细化工、冶金钢铁等行业的余热利用。 |

|

|

售后服务优势:目前公司建立了远程运维服务系统,可及时有效地为客户提供优质的售后服务。 |

|

|

上海神农节能环保科技股份有限公司 |

客户优势:上海神农节能环保科技股份有限公司与中粮、安琪酵母、梅花集团、西王集团、山东金玉米、伊品、嘉吉、阜丰、环泰集团、丰原集团、圣泉集团、CJ、GE、陶氏、中石油、中石化、东明石化、京华化工、银鹰化纤、富丽达、保定天鹅、宜化集团、太阳纸业、金光集团APP、博汇纸业、泉林纸业、阳光纸业、泰盛集团、晨鸣集团、中盐集团、大闽国际、海天、李锦记、洋浦南华、恒通果汁、冠农股份、星光糖业、金丹乳酸、中国恒天、美国兰精、凯赛生物、博天环境、东江环保、恒盛环保、中国天楹、麦王环境、重庆紫光、融捷集团、茂联科技、中国五矿、赣锋锂业、北方稀土、中国铝业、国家电投、京博控股、浙江华康、天力药业、科伦药业、启元药业、联邦制药、新和成、香驰控股、杭州宝晶等一流的知名企业建立起了良好的合作关系。 |

|

生产优势:神农股份目前已产最大规格多效(八效)蒸发器的蒸发量达到800t/h、单个加热器的换热面积超过15000㎡,设计制造最大的单套MVR蒸发器蒸发量达到396t/h,最大蒸发站水蒸发量达到1980t/h。 |

|

|

产品种类优势:高效蒸发浓缩结晶设备是神农股份的核心技术及主业,按种类分别有管式、板式等,按工作原理分别有降膜、强制循环、MVR机械压缩、TVR蒸汽压缩、废热蒸汽利用、升膜、刮板、特殊组合等等,可以根据用户各自物料特性,综合运用降膜(管式或板式)、升膜、强制循环、刮板、结晶等多种型式,物料流向采用顺流、逆流、并流或混流,热源流向采用多效、MVR、TVR、SDR、MVR+多效等,为用户提供先进的整体解决方案,各种规格大小齐全,蒸发水量从0.2t/h到最大2000t/h以上。 |

|

|

苏州乔发环保科技股份有限公司 |

技术优势:公司拥有自主创新、低耗高效的MVR蒸发器装置核心技术。 |

|

设备优势:目前公司拥有先进的精加工设备及高精度仪器检测装置。 |

|

|

资质优势:公司推行IS09001质量控制体系,资质齐全,拥有环保承包三级资质、机电安装专业承包三级资质、安全生产许可证、国家压力容器A2资质等。 |

|

|

客户优势:公司主要客户涵盖国内大型企业(中国寰球、阳煤集团)、外企(索尼、松下、路虎汽车)、上市公司(巴安水务300262、金能科技603113、红星发展600367,和科达002816、皇马科技603181、国祯环保300388),同时出口泰国、乌兹别克斯坦(一带一路项目)及台湾等地区,获得了业主的一致好评。 |

|

|

浙江亚光科技股份有限公司 |

品牌优势:经过多年努力和沉淀,公司已在行业细分领域中树立了较高的品牌认知度,受到客户的广泛赞誉。 |

|

产品优势:子公司乐恒节能具备蒸汽压缩机独立自主研发设计及制造能力,其研发的高速同步直驱滚动轴承电机驱动的双级蒸汽离心压缩机在中药MVR浓缩领域的应用填补了国内空白。目前,乐恒节能已研发了适用于不同工况的多种类型蒸汽压缩机,具备较强的竞争优势。 |

|

|

客户优势:经过多年的经营,公司已积累了大量优质的客户资源。在制药装备领域,公司已覆盖国内众多知名制药企业,包括华海药业、凯莱英、合全药业、齐鲁制药、新时代药业、贝达药业、华熙生物、石药集团、江苏豪森、东北制药、甘李药业、正大天晴、海正药业、国药集团、恒瑞医药等,并已实现对乌克兰、印度、俄罗斯等国家的出口销售。在节能环保设备领域,公司的 MVR 系统在新能源、环保、中药行业的应用案例丰富。在新能源、环保行业,主要客户包括格林美、天宜锂业、江西东鹏、中伟股份等国内知名企业。在中药行业,主要客户包括羚锐制药、华润三九等。在国际市场,主要客户包括锂业巨头 Albemarle Lithium Pty Ltd、USTYURT SODIUM SULFATE LLC、Tecnologia Aplicada a Procesos IndustrialesS.A de C.V 等。 |

|

|

销售优势:在制药装备及节能环保设备领域,公司均已建立了面向全国的销售网络,并设立外贸部,负责开拓海外市场。在国内市场,公司分区域开拓业务,每个细分区域均配备专职的销售人员。销售人员及时跟踪现有客户需求,同时挖掘潜在客户,与售后团队紧密配合,共同为客户提供全方位优质服务。 |

资料来源:观研天下整理

三、下游

MVR设备下游行业主要为医药、化工、环保、食品、锂电新能源等行业。

1、医药

医药行业是一项既有盈利性又有社会意义的产业,是国家关注的重点行业之一。近年随着世界经济的发展、人口总量的增长、社会老龄化程度的提高以及民众健康意识的不断增强,使得人类对生命健康事业愈发重视。同时,全球城市化进程的加快,各国医疗保障体制的不断完善,推动了全球医药行业的发展。

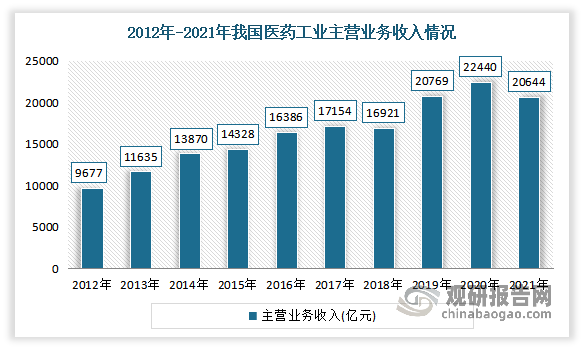

我国也不例外,近年来随着全球医药市场在保持增长的同时将继续向新兴医药市场转移,我国作为全球医药行业最大的新兴市场,全国医药工业主营业务收入不断增长。数据显示,2012-2021年我国医药工业主营业务收入从9,677亿元增长到20,644亿元,年复合增长率为8.78%。

数据来源:观研天下整理

2、食品

食品行业是与百姓生活息息相关的行业,我国的食品行业主要包括农副食品加工业、食品制造业和发酵制造业,其中农副食品加工业是我国最早开展的行业之一。

近年来,随着我国经济结构的调整和消费水平的提高,居民对安全健康、营养丰富的农副产品需求不断提升。据中国食品工业协会数据显示,2022年1-9月,全国食品行业营业收入达到16359.6亿元,累计增长6.1%;行业实现利润总额达到1255.1亿元,累计增长9.5%。

3、环保

环保全称环境保护,是指人类为解决现实的或潜在的环境问题,协调人类与环境的关系,保障经济、社会的持续发展而采取的各种行动的总称。主要包括环保机械设备制造、自然保护开发经营、环境工程建设、环境保护服务等方面。近年来,我国环保产业发展持续向好。数据显示,2022 年我国环保产业全年营收约为2.22万亿元,2016年以来CAGR为11.6%,实现“十四五”良好开局,给美丽中国增添了更多绿色。

数据来源:观研天下整理

我国MVR设备下游市场相关企业竞争优势情况

|

行业 |

企业名称 |

竞争优势 |

|

医药 |

浙江华海药业股份有限公司 |

生产供应优势:公司拥有国际一流的高质量水准的原料药和制剂生产体系,拥有稳定顺畅的物流供应系统 |

|

品牌优势:公司在美国的销售网络已覆盖95%以上的仿制药药品采购商,华海品牌已经为美国行业主流所认可。公司在美国自主销售的15个制剂产品市场份额领先。 |

||

|

先发优势:作为国内制药企业拓展国际市场的先导企业,公司在国际GMP认证、制剂以及原料药的海外注册、国际合作等领域处于国内同行业领先地位。 |

||

|

产品优势:公司包括原料药及制剂产品在内的多条产品生产线已取得美国FDA、德国汉堡等官方机构的GMP认证。在产品海外注册方面,公司已有48个产品在美国上市,其中15个产品位于市场领先地位;12个产品在欧盟24个国家获批上市。 |

||

|

技术优势:公司是CDMO行业中的技术领先企业,凭借深厚的技术实力,能够解决小分子药物开发及生产中各类复杂技术难题和各种技术瓶颈,为客户带来开发效率和成本效益。 |

||

|

研发优势:公司拥有超过4656名科学家与工程师的先进的研发平台,成为技术创新的引擎,并致力于发展尖端及未来关键性技术。工艺科学中心(CEPS)及连续生产技术中心(CFCT),结合酶工程技术,确立了我们在小分子CDMO业务方面的全球领先地位,带来了巨大的竞争优势。 |

||

|

运营管理优势:凭借多年为要求严格的跨国制药公司服务所积累的经验,公司建立了符合全球最高行业标准的一流研发、生产、质量控制和项目管理的综合运营体系、严格的cGMP质量体系以及全面的EHS管理和QA体系。 |

||

|

食品 |

农夫山泉股份有限公司 |

市场地位优势:公司是中国饮料20强之一,是在中国市场上同时具备规模性、成长性和盈利能力的饮料龙头企业。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居中国市场前三位。 |

|

生产优势:农夫山泉拥有世界先进的饮用水生产线,和达到Log6无菌标准的高速无菌灌装设备。 |

||

|

直运能力优势:公司在主要的三大水源地均具备低能耗、高效率的铁路直运能力。 |

||

|

质量优势:公司已经建立起涵盖原料、研发、制造、销售通路的闭环产品质量保障体系。 |

||

|

多元化产品矩阵优势:农夫山泉不断推陈出新,形成多元化产品矩阵,除饮用水外,已经布局即饮茶、功能饮料、果汁、植物蛋白、咖啡类等品类。 |

||

|

销售渠道优势:农夫山泉建立了完善的全国性销售渠道,依托大数据系统持续提升分销效率。截至2019年,农夫山泉 通过销售人员的手机终端系统管理全国4000余个经销商,1万余名一线销售及销售管理人员,并通过大数据分析系统管理经销商库存,严控产品终端货龄,提升运营效率。 |

||

|

内蒙古蒙牛乳业(集团)股份有限公司 |

产品种类优势:蒙牛专注于为中国和全球消费者提供营养、健康、美味的乳制品,形成了包括液态奶、冰淇淋、奶粉、奶酪等品类在内的丰富产品矩阵;拥有特仑苏、纯甄、冠益乳、优益C、每日鲜语、蒂兰圣雪、瑞哺恩、贝拉米、妙可蓝多、爱氏晨曦等明星品牌。在高端纯牛奶、低温酸奶、高端鲜奶、奶酪等领域,市场份额处于领先地位。 |

|

|

全球化优势:除中国内地外,蒙牛产品还进入了东南亚、大洋洲、北美等区域的十余个国家和地区市场。 |

||

|

生产优势:蒙牛在国内建立了41座生产基地,在新西兰、印度尼西亚、澳大利亚建有海外生产基地,全球工厂总数达68座,年产能合计1000多万吨。蒙牛着力整合优质资源,先后对现代牧业、中国圣牧等大型牧业集团进行战略投资。目前,蒙牛在国内拥有合作牧场1000余家,日均收奶超2万吨,生鲜乳100%来自规模化、集约化牧场。同时,蒙牛积极布局海外高品质奶源,在澳大利亚拥有原料乳加工商Burra Foods、有机婴幼儿食品商贝拉米。 |

||

|

研发优势:蒙牛在北美、欧洲建有跨国研发中心,并与国内外多家知名科研机构进行战略合作,在饲草料种植、养殖与加工、乳业基础科学、产品创新等领域开展联合攻关,在智能制造、原奶保鲜、益生菌、质控技术等领域实现长足进展。 |

||

|

产业链优势:蒙牛持续完善“从牧草到奶杯”的全产业链质量管理体系,用数字化、智能化手段覆盖养殖、加工、物流等各个环节,全封闭监控生产、全流程动态检验,确保每一包牛奶质量过硬、品质上乘。 |

||

|

品牌优势:蒙牛一流的品质与品牌价值在国内外得到广泛认可,是FIFA世界杯全球官方赞助商、中国足协中国之队官方合作伙伴、中国足球超级联赛官方合作伙伴、中国航天事业战略合作伙伴、上海迪士尼度假区官方乳品合作伙伴、北京环球度假区官方合作伙伴。 |

||

|

环保 |

研究优势:公司拥有国家企业技术中心与国家电子废弃物循环利用工程技术研究中心等双国家创新平台与博士后工作站,先后建设了深圳、荆门、印尼、无锡、泰兴、武汉、江西七大研究平台,批量引进领军人才。 |

|

|

技术优势:公司先后突破废旧电池、电子废弃物、报废汽车、镍钴钨废物、动力电池循环利用、动力电池材料三元“芯”制造等关键技术。 |

||

|

专利优势:公司新申请专利 498 项,新增标准 94 项,累计申请专利2953 项,累计牵头/参与制修订标准 406 项,实现国际技术标准的零突破,其中,PCT 专利申请 79 件,国外授权专利 17 件,覆盖美国、日本、韩国、英国、德国、法国、意大利、瑞士、比利时、瑞典等 10 多个国家,核心技术被全球核心国家认同,取得一批国之重器的科研成果 |

||

|

产业布局优势:公司主要围绕京津冀、长三角、中部和珠三角等产业先进发达、交通物流发达,人口聚焦和区位优势城市进行循环产业布局,所占区域 GDP 占全国 65%以上,新能源汽车保有量占全国 60%以上,每年产生数以亿吨的报废汽车、电子废物、退役电池和工业废物。截至目前,公司已在江苏、广东、湖北、江西、湖南,河南、天津、山西、福建、内蒙古等十一省和直辖市建成十六大国内循环产业园,形成南北轴线 3,000 公里与东西轴线 3,000公里的循环产业布局,构建了以中国核心城市为中心以及“回收箱—回收超市—集散大市场—低碳循环工厂—城市矿山产业园”等多层次开采城市矿山的示范模式与新能源材料的制造体系的庞大城市矿山开采体系。 |

||

|

原料保障优势:格林美的一个突出核心优势就是“回收体系+湿法化学体系+环境治理体系”,并拥有湖北荆门、江苏泰兴、福建福安和印尼等四个核心的化学制造基地。 |

||

|

成本优势:废弃钴镍资源的计价形成了以国际LME,MB等交易市场的指导价格为基准的市场化计价体系,同时产品销售价格也以国际金属交易市场价格为基础,废料价格和产品销售价格同向变化,变动幅度较为接近,且由于废料原料占成本比例在70%以上,在国际市场钴镍价格变化的过程中,基本保持了产品毛利率的稳定。 |

||

|

盈峰环境科技集团股份有限公司 |

市场地位优势:公司子公司宇星科技是国内最早进入环保监测领域企业之一,通过多年积累,公司已在技术、市场、品牌等方面均具有比较优势,在监测领域已经获得行业龙头的地位。 |

|

|

技术专利优势:公司子公司绿色东方环保作为国内生活垃圾焚烧发电的开创者之一,已有多年垃圾焚烧发电从业经验,对生活垃圾焚烧发电的技术、业务模式、行业痛点及发展趋势等具有深刻理解和认识,并形成了自身独特的垃圾焚烧、烟气处理和渗滤液处理技术,且在 “多驱动逆推式炉排焚烧垃圾的方法和设备”、“往复逆推式垃圾焚炉”、“压缩式垃圾脱水机”、“实现垃圾脱水处理的垃圾池”等方面获得了发明专利和实用新型授权专利。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。