一、行业相关定义

园林机械指链锯、割边机、修边机、绿篱机、割灌机、梳草机、高枝机、吸叶机、割草机、草坪修整机等用于园林绿化、园林建设、园林养护的机械设备。园林机械的出现和发展是从草坪养护机械的出现而逐渐发展起来的,行业发展至今已有超过百年的历史。

二、行业市场发展现状

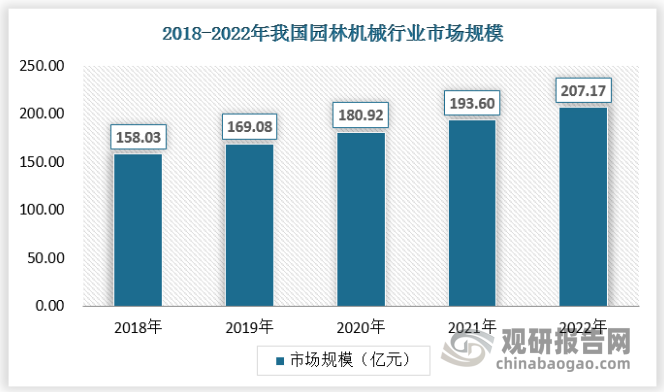

1、市场规模

受益于我国经济的快速发展,园林机械市场规模逐年增长。我国园林机械市场规模已从2018年的158.03亿元增长至2022年的207.17亿元,复合增长率约7%。

资料来源:观研天下数据中心整理

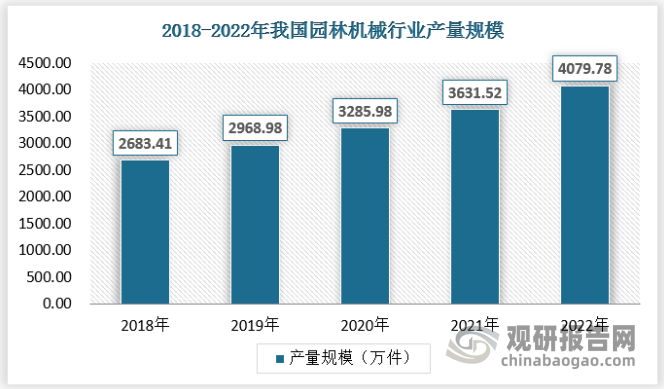

2、供应规模

自改革开放以来中国依托劳动力成本优势,吸引了大批世界制造型企业在中国进行投资,中国逐渐成为世界产业基地。从20世纪90年代末开始,一些国际品牌的园林机械品牌商将生产制造环节转移至中国,利用中国生产制造优势,以扭转产品在价格等方面的劣势局面。新型环保材料、材料成型技术、自动控制技术等先进工艺伴随着产能的转移被带入中国,提高了国内园林机械行业整体技术水平及管理水平。同时,也有一些境外商超、品牌商与国内的生产商采用商超贴牌、ODM等业务模式合作,这些合作模式为国内的园林机械品牌商创造了良好的商业机会。国内制造商在与国外品牌商合作时,根据对方的要求进行产品质量管理和生产,国外品牌商定期对生产管理过程和产品质量进行检验,这有利于国内制造商向国际先进水平学习,极大提高了国内制造商的产品研发与生产管理能力,推动了我国园林机械行业的快速发展。

20世纪90年代以来,我国园林机械产量快速增长。2022年,全国园林机械产量4079.78万件,较上年增长448.25万件。

资料来源:观研天下数据中心整理

3、需求规模

根据观研报告网发布的《中国园林机械行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,全球园林机械产品市场需求基数较大,受世界经济发展、园艺文化普及、新产品推广等因素驱动,园林机械产品需求及市场容量在国际市场范围内不断增加。随着人与自然和谐相处理念的深入普及,园艺文化在全球各国逐渐兴起,进一步拓展了园林机械产品的市场空间。近年来,随着生态文明建设的大力推进以及森林城市、花园城市、“城市双修”(生态修复、城市修补)规划的不断深入,现代化已成为园林事业发展的必然趋势。园林机械化是园林现代化的重要组成部分,各类园林机械是现代化园林不可缺少的生产手段和主要标志。新产品的快速发展不断刺激园林机械市场规模的扩大,随着锂电技术、智能控制技术、传感器技术等取得关键突破,锂电园林机械和割草机器人等产品技术逐步完善,生产成本降低,市场需求呈快速增长趋势,为园林机械行业的整体发展注入了新的活力。

近年来,园林机械市场需求受世界经济发展、人口及家庭数增长、园艺文化普及等因素的影响,保持了稳定增长的趋势。我国园林机械产品市场需求长期处于高位,2022年市场销量为3551.44万件。

资料来源:观研天下数据中心整理

三、行业细分市场分析

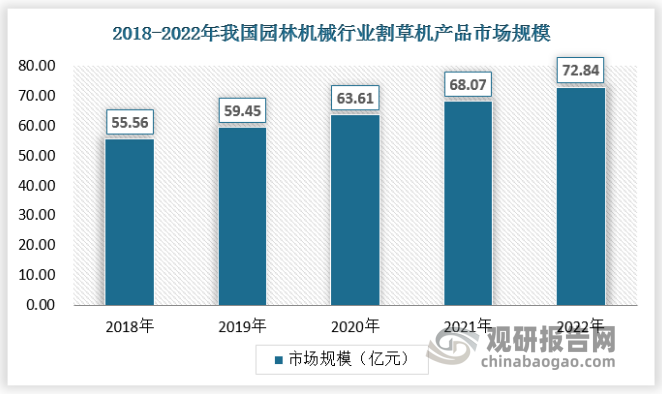

1、割草机

割草机是市场常用的一种修剪草坪的机械工具,是草坪护理行业和园林绿 化行业的重要组成部分,常用于花园、公园、高尔夫球场和运动场等场所草坪的保养。当前市场上的割草机主要分为汽油割草机和电动割草机。电动割草机具有 低噪音、可控性高、使用成本低、无污染的优点,越来越受到市场青睐。随着锂电池技术的发展,锂电割草机优势更加明显,锂电割草机在电动割草机领域市场占有率日益提高。 2022年我国割草机市场规模达到了72.84亿元。

资料来源:观研天下数据中心整理

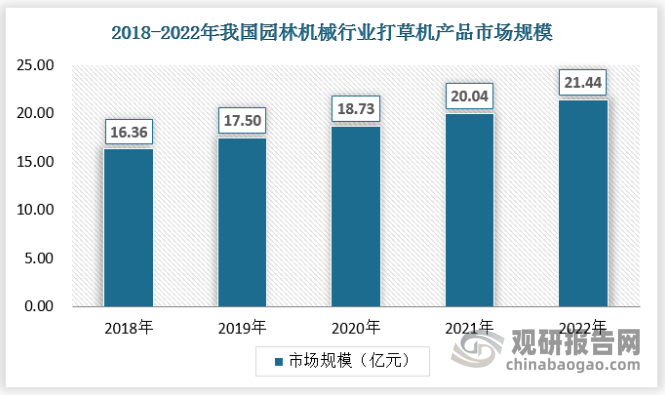

2、打草机

打草机是一种用于切割草坪、花园、牧场等地方的边角杂草的手持式工具,其工作原理是由交直流电动机驱动尼龙绳或塑料刀片高速旋转进行切割作业。2022年我国打草机市场规模为21.44亿元,打草机市场在2018-2022年期间的年均复合增长率达到6.99%。

资料来源:观研天下数据中心整理

四、行业竞争格局

中国园林机械行业目前市场竞争激烈,主要原因是行业内企业众多,产品同质化严重,而且产品价格差异并不大,市场份额分散,竞争压力较大。

在国内市场,国内一线品牌及二线品牌占据了大部分市场份额,如苏美达、神驰机电、利欧集团、浙江中坚、创科实业、宁波大叶、格力博等,加上国际品牌如日本牧田、德国斯蒂尔、美国迪尔、TORO、MTD、Vermeer、瑞典富世华等,市场竞争更加激烈。

此外,园林机械市场在升级转型的过程中,消费者逐渐从价格向性能、品质、服务、技术附加值等方面追求更高水平,这也为企业提供了更大的发展空间和机会。

园林机械行业主要品牌

| 名称 | 企业介绍 | 主要园林机械产品 | 相关业务营业收入(包含非园林机械业务) |

| 苏美达股份有限公司 | 苏美达股份有限公司成立于1978年,系中央直接管理的国有重要骨干企业国机集团的核心成员。国际市场开拓能力是公司核心优势之一,公司多年来持续深耕国际市场,抢抓市场结构性机遇、开拓新渠道、优化市场布局,从而提升国际循环质量和水平。2022 年,公司实现进出口总额 127.2 亿美元,其中,进口 76.9 亿美元,出口 50.3 亿美元。公司户外动力工具(OPE)业务以持续的研发投入促进技术创新,围绕智慧园林的生态场景形成多个高价值专利集群,研制的虚拟边界草坪机器人,充电骑乘式草坪车等新产品陆续下线并推向市场。2022 年,旗下公司获评 2022 年度中国服务机器人行业恰佩克奖、入选国家知识产权示范企业。YARDFORCE 品牌园林工具产品在欧洲、美加市场取得主要商超渠道新突破,在美国市场进入全球最大零售商。 | 草坪修剪机、绿篱机、吹吸机、割灌机、油锯 | 41.11亿元 |

| 神驰机电股份有限公司 | 神驰机电创立于1990年,经过三十余年发展,已成为一家集品牌营销、产品研发、智能制造为一体的全产业链企业,业务范围覆盖电机电控、储能电源、发电机组、园林机械等产品领域。公司已成为国内小型发电机行业自主品牌出口最多的产业链企业;是中国通机行业拥有小型发电机核心技术发明专利的龙头企业,专利总数超过600件;是工信部第一批 “小巨人”企业,重庆市第一批专精特新“隐形冠军”企业;是重庆市53家制造业“链主”企业之一,带动上下游几千家企业共同发展。 | 割杆机、油锯 | 5.62亿元 |

| 利欧集团股份有限公司 | 公司自成立以来,一直专注于微型小型水泵及园林机械产品的研发、生产和销售。近年来,在国际市场开拓过程中,公司依靠产品良好的性价比优势,与世界知名的水泵和园林机械制造商、经销商及国外连锁超市建立了稳定的合作关系。 | 草坪修剪机 | 1.66亿元 |

| 浙江中坚科技股份有限公司 | 浙江中坚科技股份有限公司创立于1997年,前身为永康市中坚工具制造有限公司,隶属于中国·中坚机电集团。公司依托雄厚的资金和技术实力,涉足汽油链锯、数码发电机、坐骑式割草车、割灌机、绿篱修剪机、吹吸风机、锂电工具等多个产品系列,已形成年产各类园林机械和农业机械产品100多万台的生产能力。 | 电锯、绿篱机、割灌机、驾驶式草坪修剪车 | 2.51亿元 |

| 宁波大叶园林设备股份有限公司 | 大叶股份成立于 2006 年,主要从事割草机、打草机、割灌机、其他动力机械及配件的研发设计、生产制造和销售。大叶股份是园林机械行业中具有较高知名度的 ODM 生产商,在生产技术、产品品质、制造规模等方面具有较高的市场地位,产品销往全球 50 多个国家和地区。 | 草坪修剪机、割灌机 | 14.69亿元 |

| 格力博( 江苏) 股份有限公司 | 公司自 2007 年开始从事新能源园林机械的研发、设计、生产及销售,是全球新能源园林机械行业的领先企业之一,负责或参与制定了 7 项行业标准。公司致力于提供突破性的锂电池技术、先进的无刷电机和电控技术,依托国内外的研发中心和全球智能制造基地,通过提供更为清洁环保、高效节能的新能源智能园林机械,加速实现世界园林机械行业从传统汽油动力向新能源动力的革命性转变。 | 草坪修剪机、绿篱机、吹吸机 | 51.81亿元 |

资料来源:企业官网,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。