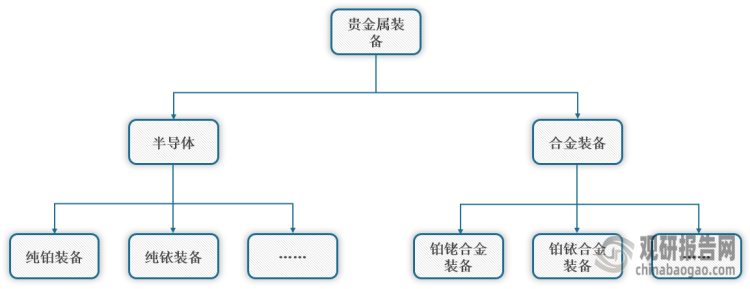

一、贵金属装备的定义和分类

贵金属装备是指以贵金属(尤其铂族金属)为主要原材料,经过精细纯化、弥散强化、冶金成材、控制成型、组装焊接等一系列工艺流程,制成后用于工业领域某些生产工序的专用装备。贵金属装备在使用过程中不可避免地会产生损耗,因此,在一定使用时间结束后,可以通过回收再加工的方式,使废旧装备得以循环利用。

根据装备主要原材料组成成分,贵金属装备可分为:1)单一金属装备,如纯铂装备、纯铱装备等;2)合金装备,如铂铑合金装备、铂铱合金装备等。

贵金属装备分类

数据来源:观研天下整理

根据观研报告网发布的《中国贵金属装备行业现状深度分析与投资前景预测报告(2023-2030年)》显示,在产业链方面,贵金属装备产业链由上游的资源开采及冶炼,中游的贵金属加工及装备制作,下游的贵金属装备应用三部分组成;产业链上游核心原材料为铂族金属,中国的铂族金属储量匮乏,主要依赖进口;产业链中游的贵金属装备在工业领域产品的生产制造过程中有着较为重要的作用;产业链下游主要为电子玻璃、玻璃纤维等应用领域。

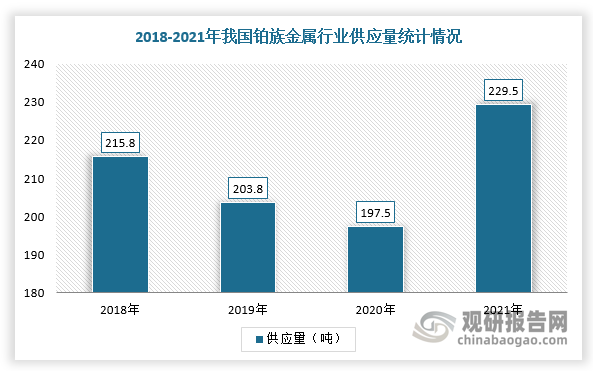

二、贵金属装备行业上游市场分析

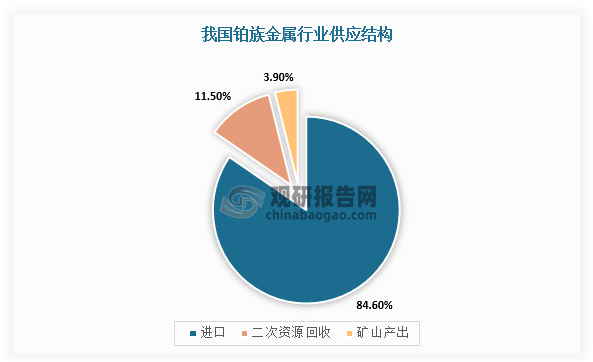

贵金属装备产业链上游的核心原材料为铂族金属,其中主要原材料为金属铂。我国中国铂族金属供应量约占全球铂族金属总供应量的30%-40%。同时,我国铂族金属来源包括三种方式,分别为进口、二次资源回收和矿山产出。其中,进口为主要来源方式,占比84.6%;其次为资源回收,占比11.5%;矿山产出仅占3.9%。

数据来源:观研天下整理

数据来源:观研天下整理

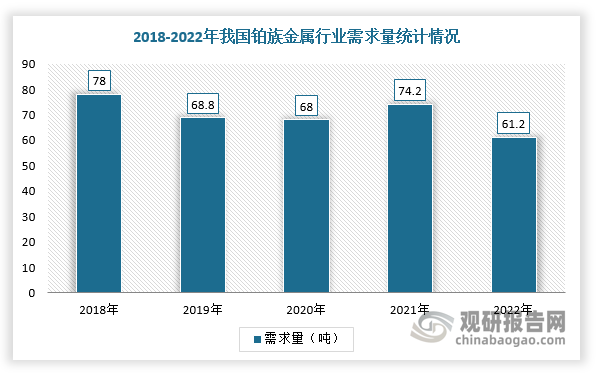

在需求方面,根据数据显示,2022年,我国金属铂需求量达到61.2吨,占全球金属铂需求量的31.4%,为金属铂需求量最大的国家。

数据来源:观研天下整理

三、中游市场分析

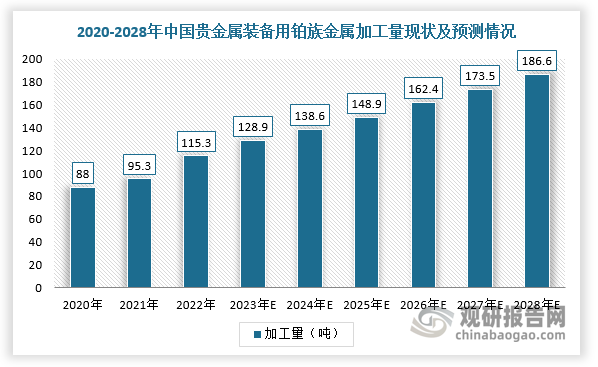

随着贵金属装备下游应用领域的发展,中国贵金属装备市场规模逐渐扩大。根据数据显示,2022年,我国贵金属装备用铂族金属加工量达到115.3吨,2020-2022年复合增长率14.4%。未来,玻璃纤维产能的进一步扩张将继续带动玻璃纤维漏板的需求,电子玻璃国产化替代程度的加深也将促进电子玻璃生产用通道装备的增长,预计2028年国内贵金属装备用铂族金属加工量将达到186.6吨。

数据来源:观研天下整理

四、下游市场分析

1、电子玻璃生产用贵金属成套装备市场分析

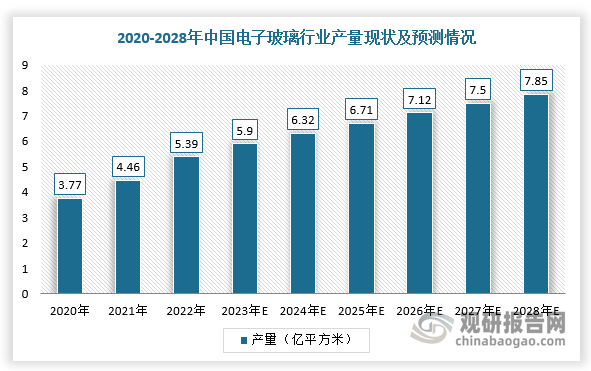

近几年来,随着电子玻璃行业国产化进程的推进及车载显示、智能穿戴设备等新兴应用范围的扩大,我国电子玻璃市场规模呈现上升趋势。根据数据显示,2022年,我国电子玻璃产量达到5.39亿平方米,预计2028年电子玻璃产量将达到7.85亿平方米,2023-2028年复合增长率达到5.9%。

数据来源:观研天下整理

同时,随着电子玻璃高世代线的扩建、旧装备使用3-4年后需要进行返修再加工及国产进程的加速,我国电子玻璃生产用贵金属成套装备加工量持续增加。根据数据显示,2022年中国电子玻璃生产用贵金属成套装备加工量达到18.4吨,预计2028年将达到39.7吨,2023-2028年复合增长率达到11.1%。

数据来源:观研天下整理

2、玻璃纤维生产用贵金属装备市场分析

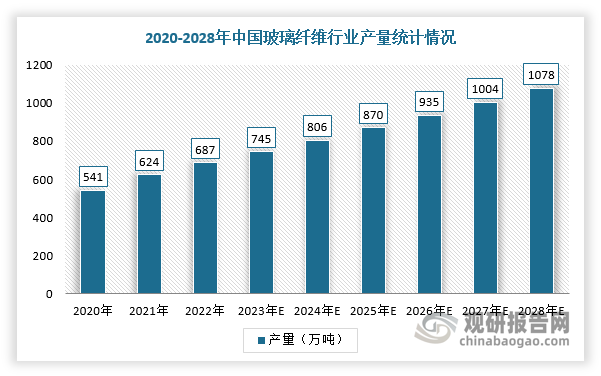

在“双碳”发展战略的带动下,新能源汽车、风电新能源、建筑节能等下游领域的市场需求持续扩大,我国玻璃纤维行业规模逐步扩大,已成为全球玻璃纤维原纱产能的第一大国。根据数据显示,2022年,我国玻璃纤维纱总产量达到687万吨,同比增长10.1%,预计2028年产量将达到1078万吨,2023-2028年复合增长率达到7.7%。

数据来源:观研天下整理

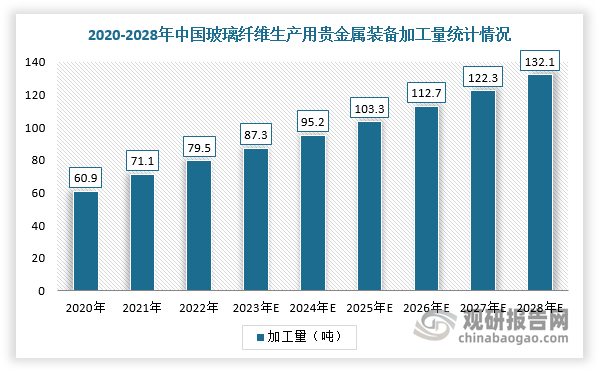

而随着玻璃纤维市场高涨,我国玻璃纤维生产用贵金属装备需求量也随之上升。根据数据显示,2022年,我国玻璃纤维生产用贵金属装备的加工量达到79.5吨,预计2028年玻璃纤维生产用贵金属装备的加工量将达到132.1吨,2023-2028年复合增长率将达到8.6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。